国家向创投资本这个群体加税 引起强烈反弹

摘要 国家向这个群体加税,引起强烈反弹来自一见财经的雪球原创专栏昨天上午有消息称,不少创投基金接到税务部门通知,需要补交过去多年的所得税,数额高的可达数亿元。创投基金处于很多产业金字塔的顶端,这几年地方政府利用优惠税率吸引创投资本,但国税总局称,在检查中发现,地方政府的做法违规。在很多人眼里,创投资本是赚

国家向这个群体加税,引起强烈反弹

来自一见财经的雪球原创专栏

昨天上午有消息称,不少创投基金接到税务部门通知,需要补交过去多年的所得税,数额高的可达数亿元。

创投基金处于很多产业金字塔的顶端,这几年地方政府利用优惠税率吸引创投资本,但国税总局称,在检查中发现,地方政府的做法违规。

在很多人眼里,创投资本是赚大钱的,有些创投资本一个项目可以获取几十倍甚至上百倍的收益,但给国家贡献税收不够。

-01-

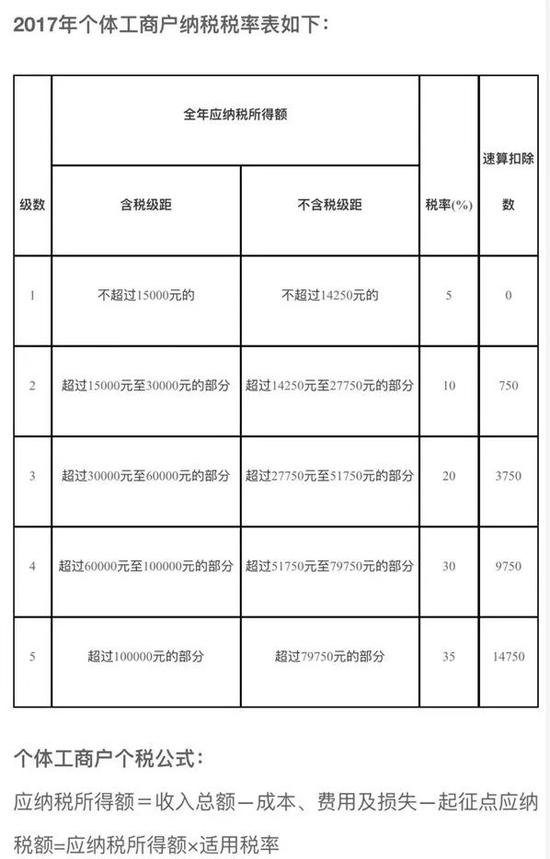

8月30日,国家税务总局相关人士回应称,有限合伙私募基金应按照“个体工商户的生产、经营所得项目缴纳个人所得税,适用5%-35%的超额累进税率征税。”

可以看出,国家税务总局的口径和此前媒体的报道相吻合,也就是说有限合伙私募基金将适用“个体工商户的生产、经营所得”项目缴纳个人所得税,5级累进税率最高可达35%。

那么,如果严格按照“个体工商户生产经营所得”项目的5%-35%的超额累进税率对有限合伙基金的个人LP征税,税负会增加多少呢?

按照“先分后税”原则,假设一家有限合伙基金共有5位个人LP,且出资比例相同,均为20%,最终扣除成本、费用及损失的总投资收益为1000万元,那么分到个人LP手中,每人200万元。

按照上面税率表,每位LP的应纳税所得额约65.625万元。如果按照20%的税率征税,所得的200万元只需要缴纳40万元。而随着投资收益越多,超过10万元的部分越大,按照35%的税率所缴纳的部分数额就越大,个人LP的税负也越高。

有专业人士分析称,“按照合伙企业法,合伙企业不存在企业层面的所得税,而是直接征收合伙人的个税。按照累进的话最高税率35%,这是一个累进的税率。但是因为创投退出的金额、分配的金额都比较大,很容易就达到35%。”

-02-

消息一出,立刻引起创投圈人士反对。

一位大型沪上GP合伙人表示,股权投资属于长期投资,周期短则四五年,长则七八年,而长期资本利得不能等同于经常性经营收入,把有限合伙制基金等同于个体工商户按照35%来征税存在严重不合理性。

“把创投机构看成一个特殊的工商企业,并非一般意义的工商企业。”前海股权投资基金(有限合伙)首席执行合伙人、前海方舟资产管理有限公司董事长靳海涛曾建议,没有创投就没有新兴产业的迅猛发展和传统产业的转型升级,就没有中国经济的未来,所有人都应该清楚。而创投在某些人眼里是自身赚大钱的,给国家贡献税收不够,这是错误看法。

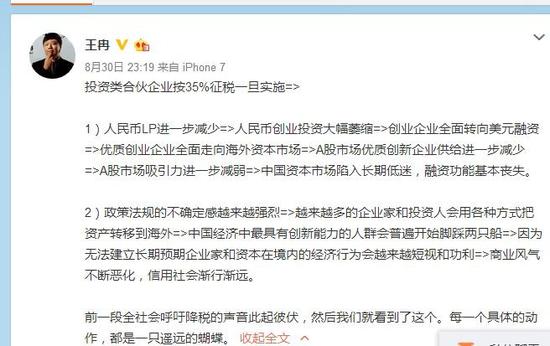

易凯资本有限公司CEO王冉在其微博分析称,投资类合伙企业按35%征税一旦引起实施将会引起:

一是人民币LP进一步减少=>人民币创业投资大幅萎缩=>创业企业全面转向美元融资=>优质创业企业全面走向海外资本市场=>A股市场优质创新企业供给进一步减少=>A股市场吸引力进一步减弱=>中国资本市场陷入长期低迷,融资功能基本丧失。

二是政策法规的不确定感越来越强烈=>越来越多的企业家和投资人会用各种方式把资产转移到海外=>中国经济中最具有创新能力的人群会普遍开始脚踩两只船=>因为无法建立长期预期企业家和资本在境内的经济行为会越来越短视和功利=>商业风气不断恶化,信用社会渐行渐远。

王冉同时称,前一段全社会呼吁降税的声音此起彼伏,然后我们就看到了这个。每一个具体的动作,都是一只遥远的蝴蝶。

不过,也有评论称:创投机构一有机会就吹嘘自己的成功案例,动辄赚了几百倍,结果LP没信,税务局信了。

-03-

据一见君发现,不是国税总局突然提高税率,其实早在10年前就明文规定明确了有限合伙私募适用税率的范围。

财政部、国家税务总局发布的《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号,下称“159号文”)中规定:合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

合伙企业生产经营所得和其他所得采取“先分后税”的原则。具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号)的有关规定执行。

在159号文中,监管层还规定合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。

不过,有投资人士指出,“近些年,公众普遍认为创投是暴利行业,这是非常大的误解,我建议创投基金和企业一样实行相同的征税方法,一个创投企业往往投资多个项目,退出时应该合并征税,不应该在单个项目退出时就向创投机构征税。一个机构有赚有赔,亏损应该抵扣。”

-04-

据一见君了解,我国部分地区之前对个人参与投资合伙企业转让股票时的所得税应为20%。

国家税务总局在8月30日回应税率问题时指出,近年来一些地方政府为发展地方经济、引进投资类企业,自行规定了一些政策,突破了现有政策口径,违背了征管法第三条规定,应予以纠正。

规定的详细内容是:任何部门、单位和个人作出的与税收法律、行政法规相抵触的决定一律无效,税务机关不得执行,并应当向上级税务机关报告。

据媒体报道,这一纠正的做出与今年年内国税总局稽查局针对2018年股权转让检查工作中发现的问题有关,国税总局相关司局对此进行过研究,并出台内部指导意见,进而促成了对上述最高20%税率的“纠偏”。

国税总局在检查中发现,一些地方政府出于发展地方经济、吸引外部投资的考虑,擅自规定投资类合伙企业的自然人合伙人按照“利息、股息、红利所得”或“财产转让所得”项目征收个人所得税,导致其税率适用于20%。

北京策略律师事务所合伙人刘明俊说,之前各地出扶持政策,所以就有各地有政策的优惠,有百分之二十,个别的地方甚至更低。百分之二十是普遍的现象。所以总局的观点相当于又回相当于回到百分之三十五。

北京地区有私募基金的人士表示:“如果一开始就按原有的规定来执行目前也不会有如此大的争议,如今重新明确口径这对已经沿袭多年的行业规则有巨大冲击,希望国家在减税的大背景下可以重新优化在私募基金这一块税收的征收。”@今日话题 @lomycat

作者:一见财经 来源:雪球

责任编辑:石秀珍 SF183

021-61406392

021-61406392