监管终于要对土地融资出手,一旦控制银行资金为房地产开发商购买土地提供融资,土地交易市场当前的疯狂状态将被遏制。

10月8日,上海率先公开发出严查土地款融资信号。

上海市住房城乡建设管理委、市规划国土资源局联合下发《关于进一步加强本市房地产市场监管促进房地产市场平稳健康发展的意见》,点名银行贷款、信托资金、资本市场融资、资管计划配资、保险资金,不得用于缴付土地竞买保证金、定金及后续土地出让价款,并成立联合小组进行检查。

纵观目前的土地融资市场,不管是用什么通道,以股权抑或债权的形式,穿透后的资金,大多来自银行。

一种可能出现的极端情况是,开发商拿着别人的钱,仅仅以融资利息的财务成本,获得了卖房的巨额利润。假如抽掉这部分资金供给,难以想象会有多少开发商在沙滩上“裸泳”。

详解土地款配资模式相关监管此前一直要求土地竞拍者承诺使用合规自有资金。银行贷款、信托资金、保险资金明确不得用于缴付土地保证金、定金及后续土地出让款,但绕开直接贷款,通过基金子公司、券商资管和信托等通道,变相为土地交易融资的做法屡禁不止。

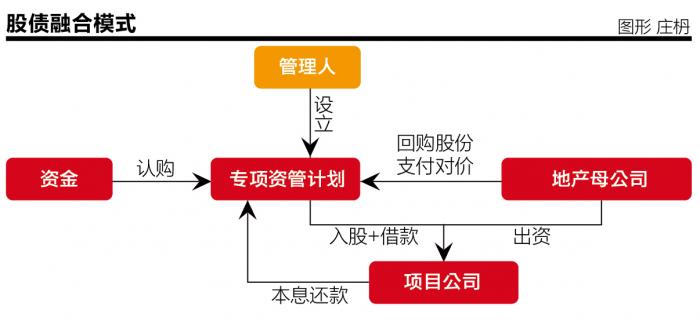

总的来说,开发商土地融资有四种方式,分别是股权融资、债权融资、明股实债和股债融合。纯粹股权直投最少,因为开发商很少真的愿意让渡自己的股权;债权融资中,通过委托贷款的方式当前已有所收紧;目前最难监管,且实践最多的,是明股实债。股债融合本质则和明股实债相似。

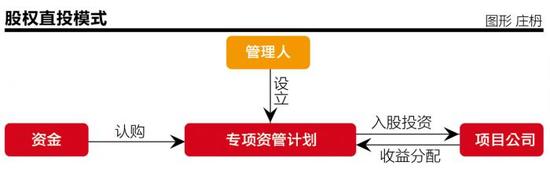

分项来看,股权直投的一般交易结构为:管理人(基金子公司、券商资管或信托,下同)成立专项资产管理计划或信托计划,入股为开发项目成立的项目公司。这种情况下,资管计划管理人一般会直接或者间接参与房地产企业项目经营,建成后双方按照股权比例分享投资收益。

但对于大房企而言,不到万不得已不会真正让渡出项目股权,就是要联合拿地开发,也会联合其他房企。

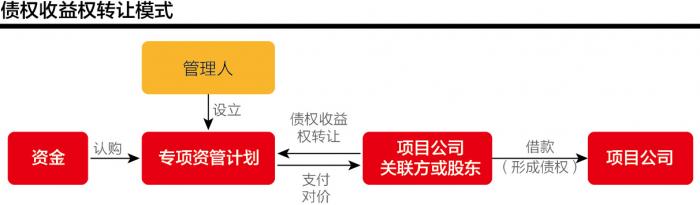

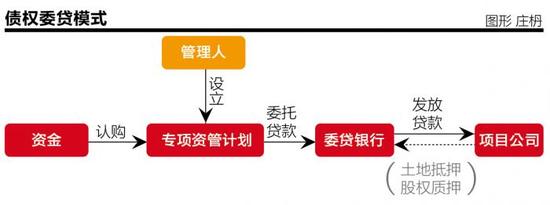

债权融资模式中,因为基金子公司或者券商资管没有发放贷款的资质,不能直接投资一笔债权,所以一般是通过购买债权收益权(母公司对项目公司借款),或者通过银行发放委托贷款。

不过严格来讲,委托贷款也要参照银行表内贷款的要求,不能用于开发商竞买土地。因此这种方式基本上已经很难操作。

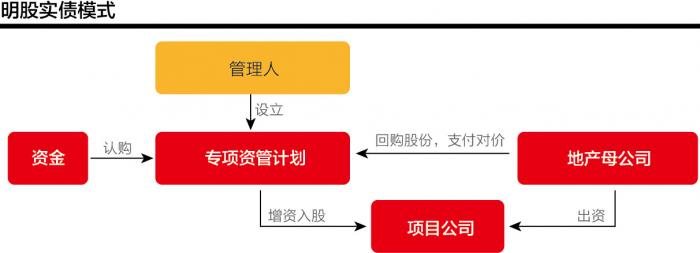

于是,就出现了被热议“明股实债”模式。

表面上,资管或信托计划参股了项目公司,但约定期满后,项目公司要无条件回购股份,支付的价格就是债性融资的本息。这么做,一是规避了“委托贷款”的合规风险,另外,还能不提高房企的负债率。“房地产公司的负债率对他们申请银行授信很重要,如果是股权的话,就不会算在负债里面。”有基金子公司人士告诉21世纪经济报道记者。

最后一种,股债混合(小股大债)。事前明确股债的比例,用股权来对债权进行风险补足。也就是说,如果一切顺利,项目公司可以回购资管计划持有的股权,如果出现问题,那么项目公司的部分股权就让渡给资管计划管理人。

无论是股权还是债权,还是混合类融资,令房地产市场真正疯狂的,是杠杆率。

整个房地产融资可以分三大环节:第一步是前端拿地融资(包含四证齐全前的配套融资),第二步是房地产开发贷款(土地证抵押融资),第三步是达到预售条件的销售资金回笼。

辅之以成本来看,前端拿地成本占比是最高的,在北京、上海这样的一线城市,占比可能高达70%以上,在武汉这样的二线城市,也已经占到50%以上。据银行地产业务人士介绍,开发商的建筑成本在全国都差不多,已经是非常成熟的产业,很好计算,项目成本的差异就在于土地价格。

结合融资环节和成本构成特色,不难看出,对于开发商来说,只要能“搞定”买土地的钱,后面的融资压力并不大。

关键就在于,最大头的土地融资中,开发商可以动用极高的资金杠杆。据21世纪经济报道记者调研了解,土地出让金的配资比例(自有:配资)一般为5:5、4:6或3:7,近年来,3:7开始变得普遍。

甚至,在还没成功拍下土地,还只是参与竞拍要缴纳竞拍保证金时,就有资金为开发商融资,这其中除了银行资金,还有不可忽视的部分来自企业。

另外,在所谓“自有资金”部分,开发商还能通过非银行渠道继续撬动杠杆。用银行业内人士的话来说,“只要你拍下土地了,资金自然会贴上来,根本不用担心没钱。”

所谓3:7的比例,还仅仅限于土地出让金撬动的杠杆,且建立在自有资金“真金白银”的基础上,加上后续的开发融资,或者由建筑方垫资,开发商几乎没有动用自己的钱,到获得预售许可之后,销售收入就可以回笼资金,偿还之前的负债,剩下的,便是利润。

假设楼盘销售额是土地价格的2倍,以3:7土地配资来算(不算融资利息),相当于房地产公司撬动了近7倍杠杆的资金。

在目前的市场情况下,撬动如此杠杆的成本也在不断下降。据银行相关人士介绍,一般来说,土地款融资利率要高于二级开发贷款(银行表内贷款),因为土地款融资对接的是银行自营或理财资金,特别是理财资金,成本高于银行存款。

据21世纪经济报道记者了解,土地款配资市场竞争激烈,目前融资利率多在5%-8%之间,一般银行约定3年期,但鼓励开发商提前至1年还款。保证金融资因为期限短,数额小,融资利率可能高达12%。

进入【新浪财经股吧】讨论