格上理财

作者:曾业、奕丽萍

来源:华宝证券研究所

一、拐点过后,量化对冲加速前行

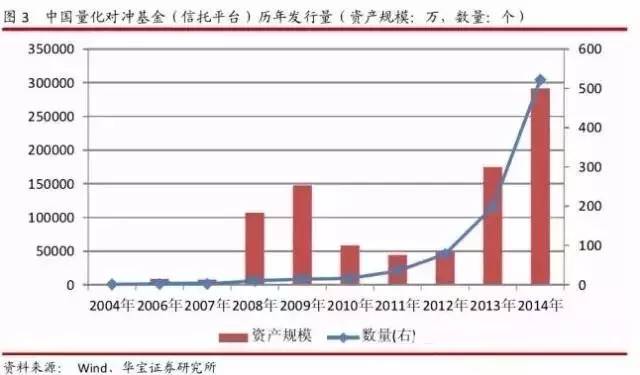

量化对冲基金的发展与金融工具紧密联系,任何量化对冲新策略的实现必然基于新的金融产品和金融工具,基金策略的发展和演进史也是金融产品和工具的进化史,这期间伴随着不同类型人才在投资市场的流动。2014年以前,量化对冲私募可统计的仅信托平台上的阳光私募部分,为保持一致性,我们统计了信托平台上的量化对冲私募基金历年发行状况:

从新增资产规模来看,中国量化对冲基金发行有两波高峰,第一波是2008、2009两年,另外是2013、2014两年。从新增数量来看,中国量化对冲基金一直处于增长态势,2012年是对冲基金发行量拐点,2012年开始后的几年发行数量大幅增加,2014年通过信托平台发行的量化对冲基金达到522只,另外还有72只券商资管产品发行。

此外还有许多私募基金采取备案私募、基金公司专户以及基金公司子基金等发行方式,而且这个比例也较高但是难以直接统计到,保守估计2014年全年新发行的量化对冲产品要超过600只。

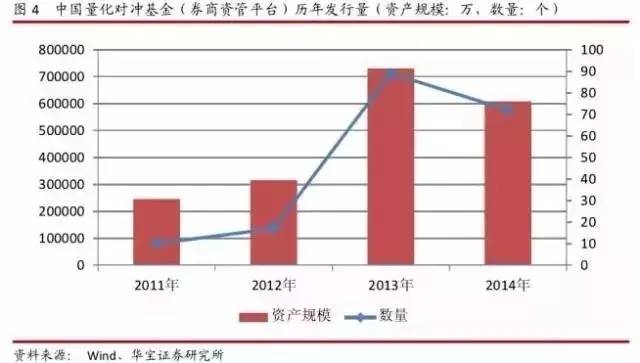

随着券商资管行业的兴起,量化对冲私募借券商资管通道发行也日益兴起。可查的券商资管量化对冲产品从2011年开始,随后发行数量和规模的稳步上升,尤其是2013年,共发行券商量化对产品共计89只。

二、国内量化对冲策略演进史

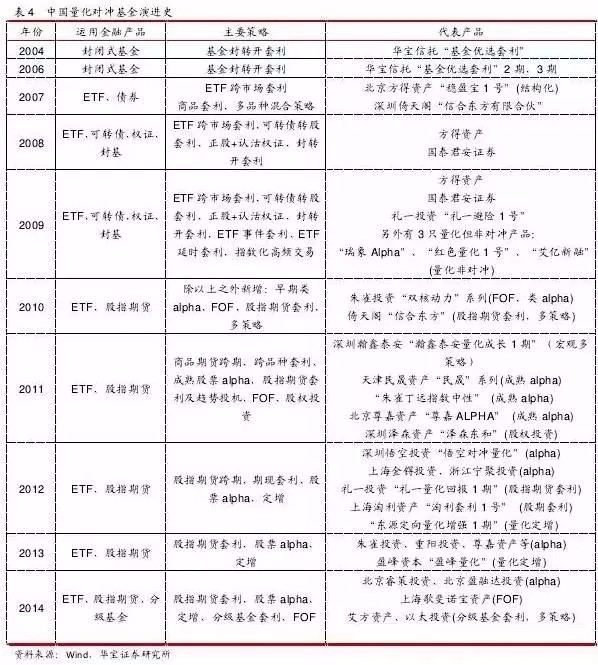

目前国内对冲基金种类主要包括股票中性(即alpha基金)、套利、量化以及混合类。其中股票中性和套利的裸头寸较小,混合类和量化类较大。这些策略是量化对冲私募基金在发展长河中逐步沉淀和演化而来的。在国内量化对冲私募基金的发展史上,创造了许多个“第一次”。

第一只量化对冲私募基金

2004年,可查的最早的一只量化对冲私募基金诞生了,它就是2004年12月23日华宝信托发行的“基金优选套利”。该产品发行规模为1535万元,该产品实际盈利超过10%,同期基金指数为下跌,从效果来看表现较好。

由于当时没有ETF也没有股指期货,其套利的方法简单而独特,那就是捕捉封闭式基金的结构性套利机会,由于封闭式基金普遍折价,然后再对这些基金进行优选就可以获得不错的收益。该产品的创新之处在于通过集合资金信托产品这一平台,突破了证券投资基金法规中基金不得相互投资的限制,弥补了国内市场空白。华宝信托在2006年继续发行了两只同类型的套利基金。

第一只结构化量化对冲基金

2007年开始有两只量化对冲基金成立,其一为2007年8月3日北京方得资产公司在国民信托发行的“稳盈宝1号”,规模为5760万元,其中包括优先端2500万元,劣后端3260万元,产品期限为1年。并且该产品为第一只公开可查的结构化量化对冲基金,最终收益率为15%。该产品明确表示投资策略为证券、期货市场的套利,主要包括ETF套利。

2008年市场上已有五只ETF包括华夏上证50、易方达深证100、华安上证180、华夏中小板以及华泰柏瑞红利,这几只ETF在当时2007至2008年初都存在较大套利机会,这种套利机会指的是基金的实际净值与二级市场价格的偏差。由于正处于牛市,做此类套利策略的基金较少,因而其收益也不错,随着股市走弱,做ETF一二级市场套利的机构越来越多,套利机会及收益也随之减少。

存续期最长的量化对冲基金

2007年也诞生了目前可查的存续期最长的量化对冲私募基金。深圳倚天阁投资公司于2007年10月31日在鹏华资产管理公司发行的“信合东方有限合伙”,规模为1315万元,并且该基金仍在运作,存续期达7年3个月,是目前存续期最长的量化对冲基金。该产品严格进行风险量化分析,其累计净值接近5,回撤较小,整体表现可谓优异。

其投资标的以追求市场为主,包括股票、ETF、商品和固定收益多类,是一只多品种、跨周期和混合策略的市场中性产品,并且其控制风险为第一目标,会根据市场形式变化不断及时调整投资。从策略的稳定性、多样性、有效性和风险控制能力方面来看,为综合实力一流的对冲产品。该团队的领导学历背景也别具一格,两位是新闻系出身,另两位是情报系和会计系,工作经历包括软件开发、编辑、审计和银行。

辉煌的套利时代

2008年各类套利产品瞬间开始增加,整年有10只产品成立,其中包括北京方得资产的四只产品,其套利策略主要为ETF跨市场套利和可转债转股套利为主。另外国泰君安证券发行了三只套利产品,策略主要为ETF跨市场套利、可转债套利、基金封转开以及正股+认沽权证套利。其中,权证作为2005年股改的对价产物,颇受上市公司青睐,围绕权证的策略也在该时期被应用到实践。

除上述之外,有的产品甚至以打新股作为一个重要的策略。

继续成长

2009年新增的量化对冲产品继续增加到14只,其中国泰君安继续发行了四只延续的套利产品,方得资产发行了2只产品,依然以ETF投资为主,除了跨市场套利之外,还有ETF的延时(本质上为短趋势投机),以及事件套利。例如多头事件套利策略为:预估成分股大涨至涨停而无法买入,就买入这些股票所在的ETF,可将ETF赎回然后卖出非预估股票,剩下涨停票。面对这样的方法,不得不承认方得投资在当时已有的品种上将套利思想发挥到几乎极致。

另外增加了深圳礼一投资的“礼一避险1号”,该产品以指数化高频交易为特色。并且当年有三只量化但非对冲的产品成立,分别是深圳市瑞象投资、北京红色天时金融科技和北京艾亿新融资本的“瑞象Alpha”、“红色量化1号”、“艾亿新融”。这三只产品由于非对冲类产品,在随后的震荡市中表现一般,其中的“瑞象Alpha”目前还处于存续期,在近两年中打了个翻身仗。

股指期货来了!

2010年4月16日沪深300股指期货上市,伴随着新金融工具的诞生,许多对冲基金有备而来,其中著名的朱雀投资就这样登上舞台,其别具意义的在2010年4月27日发行了三只产品,并且在同年5月26日再发行了三只产品,分别是“双核动力1期”的1-6号,6只产品规模共计2.8亿,其中最小的3号产品规模近959万元,可见其发行产品的迫切性。

但是有点遗憾的是,这几只产品并非朱雀本身直接进行股票alpha投资,而是以FOF的形式进行投资。这几只产品都采取了类同策略,净值大部分时间都在1元以上,但是不够稳定,从净值曲线观察推断其子基金未采用严格意义的alpha对冲方式。

此外,当年新增了另一只量化但非对冲的产品“青骓量化1期”,由于并未对冲这只产品的净值与大盘的相关性较大,在今年波动的市场中业绩也难以有所发挥。

倚天阁投资第二只产品“西部信托-信合东方”问世,此只产品在新金融工具下也取得了不错的业绩,但是依然以多策略对冲手段为主。整体来看,2010年并未看到以股票alpha策略为主的对冲产品,也未有明确标识以股指期货套利的产品。

Alpha!Alpha!

2011年新产品发行数量环比大幅增加,共有35只量化对冲信托产品发行,10只量化对冲券商资管产品发行。经过2010年不成熟的股票alpha运行,2011年新成立的产品表现更加稳健。朱雀投资继续通过FOF形式发行了“双核动力5期”系列产品,这些产品从净值观察已经接近严格的股票alpha产品,但是依然保留有较大风险敞口。

深圳市瀚鑫泰安资产发行了一只宏观策略产品“瀚鑫泰安量化成长1期”,此产品采取多策略模式,包含有商品期货跨期、跨品种套利,股票中性,股指期货套利及趋势投机等多种策略。产品的净值表现较为稳定,年化收益约为7%,回撤较小。

直至2011年3月28日天津民晟资产发行了“民晟”A、B和C三个系列产品,该产品表现稳定,历史年化收益率为6.6%,从波动率来看,这系列产品是第一只公开可查的较为严格的股票中性的alpha基金。该产品完全以量化手段进行行业配臵及股票精选,然后运用股指期货进行中性对冲,可谓早期较为成熟的一只量化alpha对冲基金,具有历史性的意义。

当然这期间也存在不少做的不如人意的“伪alpha”,这些产品一般的问题是投资流程不成熟,风控不够严格,且策略体系不完善。

另外,本年4月朱雀投资发行了第一只主动管理的股票alpha产品“朱雀丁远指数中性”,观察净值曲线推断,其确实大部分采取了股票中性对冲策略,但也有部分仓位进行了另外方式的投资。该产品可惜在2014年尾的大幅指数上涨行情中遇到了一定的回撤,但其整体业绩表现依然较为优良,由于其非结构化产品,故净值回撤不构成对投顾方的压力。

另一只比较出众的股票alpha产品是北京尊嘉资产发行的“尊嘉ALPHA”,产品规模为9600万元,自成立之后,该产品业绩表现稳定而优异,遗憾的是在2014年下半年上涨行情中遭遇大幅回撤。

在众多的股票alpha不断发行的当年,有一只较为特别的产品是深圳泽森资产发行的“泽森东和”,该产品是公开可查产品中第一只以股权投资为方向的,主要投资未上市成长性企业的股权,为企业提供并购资金支持,并且用用金融工具平滑收益曲线,该产品的净值回撤极小,但是由于投资周期较长,该产品的收益率还未有较大增长。

可以发现2011年成立的ETF套利基金仍然有好几只,但是从公布业绩的产品来看,ETF的套利收益已经较低,套利机会大大减少。另外国泰君安发现资管套利产品“国泰君安君享套利”系列的共5只产品,华泰证券和浙商证券各发行一只资管套利产品,这些产品都增加了股指期货作为套利标的,比仅仅ETF套利更加有效。其中国泰君安的君享套利1号净值为1.15,回撤比率极小。

星光熠熠

2012年发行量化对冲产品数量继续急剧增加,共发行信托产品78只,资管产品17只,共计95只。信托方面,又一知名投顾-深圳悟空投资崭露头角,其发行的“悟空对冲量化”产品累计净值已达2.2,最难能可贵的是其在2014年收益率接近50%,在量化对冲产品中表现优异。依据净值推断,其产品并非绝对对冲产品产品,保留有较大的单边头寸。

另一只量化产品“东源定向量化增强1期”,该产品的主要策略是定向增发,为最早可查的量化定增产品,其年化收益率约为7%,净值波动较大。深圳礼一投资发行了参与股指期货套利的产品“礼一量化回报1期”,这只产品不论从收益率、回撤和夏普比率来看都是对冲产品的标杆,其策略主要是运用自己的IT技术和系统进行股指期货和ETF的套利。

上海淘利资产以第一只“淘利套利1号”登上舞台,该公司多只产品表现都相当优异,不论是从策略、系统建设还是团队建设都较为成熟,是目前国内较为出色的对冲基金。此外,2012年不断涌现例如上海金锝投资、浙江宁聚投资等多只优秀的投顾,2012年是对冲基金星星闪耀的一年。

Alpha与定增齐飞

2013年量化对冲产品保持快速性增长的态势,这些新增加的基金多以股票alpha基金为主,2013年创业板的牛市让这些alpha基金大赚不少,但是同质化的投资策略缺乏创新,2013年唯一亮点的就是量化定增产品,这样的产品由于有事件驱动收益率为正的确定性较强。

IPO在2012年11月3日开始暂停,尤其是2013年整年都没有重启,大量有融资需求的公司只能通过增发股份来获得资金,顺应的定增产品开始大显其手。其中有盈峰资本发行的“盈峰量化”系列产品表现较好。2013年也是股票alpha策略高度发展的一年,朱雀投资和重阳投资和尊嘉资产都开始大量发行股票中性产品。

发行高峰

2014年量化对冲产品出现一波高峰,全年信托和券商资管发行的产品就近600只,尤其是当年基金业协会推行私募基金发行备案制,许多的私募基金不再通过信托或资管等平台发行产品,而是备案之后直接由私募基金本身发行产品。由于统计口径的缺失,此类发行的产品无法直接统计到,因此2014年全年各种方式累计发行的量化对冲产品数量将远超600只。

爆发性增长下,隐忧开始显现,虽然2013、2014年量化对冲产品数量急剧增加,但是策略方面反而出现同质化,我们发现这些产品的绝大部分都是以做股票中性策略为主兼做少量套利,金融市场稳定性的基础是百花齐放的产品,产品业绩稳定性的基础是多种多样的投资策略,然而在爆发式增长的背景下,国内量化对冲江湖隐现一个巨大矛盾,即市场对量化对冲产品日益增长的需求与市场金融工具相对缺失的矛盾。

目前市场的对冲工具仅仅由沪深300股指期货和融券,但是由于种种原因,融券在量化对冲产品中的运用率并不高,我们统计到仅仅有一只产品明文规定有融券操作,而且操作也仅限于借出券源给外部机构。

这种成长矛盾下的危机终于在2014年下半年上涨行情中爆发,由于策略单一、对冲手段单一和投资方法同质化导致当期的股票alpha产品大面积回撤,不过套利对冲基金因套利机会增加而表现出色。如果从策略产品创新上看,2014年对冲基金唯一的看点就是分级基金。

有些对冲基金并非将权重全部留给股票alpha,而是参与了分级基金以及股指期货的期现套利,在分级基金近乎疯狂的行情下,这类型的产品获得了不错的收益。例如,上海艾方资产以及青岛以太投资都参积极参与了分级基金套利。

三、国内量化对冲基金发展的三个阶段

我们大致可以总结中国对冲基金发展的三个阶段:

阶段1:2004-2006年,此时国外量化对冲基金已经开展得火热,但是国内苦于没有金融工具和金融产品,量化对冲技术难以在国内展开,当时仅有的金融产品为封闭式基金,由于流动性低和退出机制的缺乏,封闭式基金上市交易后大幅折价,许多基金顺应时势将封闭式基金在定期内打开成开放式基金,因此催生了进行封转开折价套利的产品,这种产品对散户来说较容易实现,但是对于信托产品来说限制重重,华宝信托发行此类产品可谓是一种制度上的突破。这种最初期的甚至说比较原始的套利产品简单但有效。

阶段2:2007-2009年,随着2004年末国内第一只ETF-华夏上证50ETF上市,到2007年已有5只ETF上市,并且在牛市期间ETF存在大量的溢价,较多的对冲基金发行以ETF套利为主。另外一个品种是可转债,其具有债券和期权双重特性,可转债的转换平价与其标的股票的价格产生折价时,两者间就会产生套利空间。2005年股改开始后,先后有21只权证上市交易,但是权证当时被过分炒作,且覆盖面不够,难以对对冲基金形成系统性的影响,不过给对冲基金增加了一种新的对冲工具就是股票+认沽权证。另外,当时已有对冲基金开始尝试指数化的高频交易。

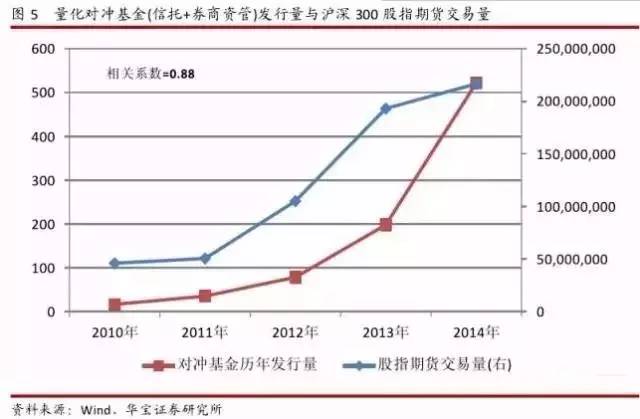

阶段3:2010-2014年,这个时间段的金融工具主要包括股指期货、ETF和分级基金,基于这些金融产品诞生了大量量化对冲产品,是这三个阶段中发展最迅猛的阶段。促使第三阶段发展的直接原因就是金融工具股指期货的诞生。股指期货于2010年4月26日正式登陆中国金融交易所,发行至今年成交量逐步放大,在2014年主力合约成交量增至峰值1.77亿手。

2010开始的对冲基金发行数量增长趋势与股指期货交易量上升趋势呈现明显正相关,其相关系数达0.88,原因是2010年之前没有金融工具(权证由于范围太小未计入),仅有ETF和可转债等交易型金融产品,对冲策略较为简单,容量有限,不可能容纳大规模资产的对冲基金,事实上2009-2010年ETF一、二级市场的套利机会已微乎其微,加之股指期货上市,这种套利空间更加微小。

股指期货上市的2010年,新发行的有关股指期货策略的产品由于接受进程并不多,直至2011年才开始启动,包括股指期货的期现套利、跨期套利、趋势套利、趋势投机和股票中性alpha产品大大增加,尤其是股票alpha策略实现绝对的超额收益,而且其联动了股指期货和股票市场,一方面有利于股票价值的发现,降低股市中过度投机而造成的剧烈波动,另一方面这样的两个市场联动交易使得对冲产品的资产容量大大提高,因而大量的alpha产品先后发行但是他们的收益率并未由于总规模的增加而下降。

另一方面,近年带有杠杆性质的分级基金异常火爆,分级基金间也有一定的套利机会,能够吸纳一部分对冲基金资产分布,但是目前的许多分级基金流动性不佳,因而其更适合资金短期炒作,资金容量有限。

再者,2012-2013年间IPO暂停,导致近年定增产品异常火爆,甚至有专门的券商和基金子公司专做定增产品。由于定增项目急剧增加,加大了分析难度,且上市公司复牌后的价格与大盘也有一定的相关性,因此用量化手段对定增股票进行筛选,再加上量化择时对标的对冲成了量化定增产品的普遍做法。

进入【新浪财经股吧】讨论