钜阵港股市场周报:年线压力下,短期将进入震荡整理

摘要 一、市场概况1市场行情上周港股市场冲高回落,周一至周三延续上涨,但周四周五又出现大幅下跌,抹去了前半周的涨幅,最终,恒生指数下跌0.16%,国企指数下跌0.18%,恒生小型股指数下跌0.37%,恒生中型股指数上涨0.80%。经历了1月以来的反弹后,恒生指数已经形成新的上升走势,尽管上周五市场有所回调

一、市场概况

1市场行情

上周港股市场冲高回落,周一至周三延续上涨,但周四周五又出现大幅下跌,抹去了前半周的涨幅,最终,恒生指数下跌0.16%,国企指数下跌0.18%,恒生小型股指数下跌0.37%,恒生中型股指数上涨0.80%。经历了1月以来的反弹后,恒生指数已经形成新的上升走势,尽管上周五市场有所回调,但上升趋势并没有被打破。内地A股市场在春节后出现大幅上涨,其中上证指数上涨2.45%,深证综指上涨6.07%。美股也延续上涨态势,其中道指上涨3.09%,标普500指数上涨2.50%。

名称 | 周五收盘 | 周五涨跌幅 | 上周涨跌幅 | 60日涨跌幅 | 年初至今 |

恒生指数 | 27900.84 | -1.87% | -0.16% | 6.95% | -6.75% |

恒生中国企业指数 | 10937.33 | -2.09% | -0.18% | 5.66% | -6.59% |

上证综指 | 2682.39 | -1.37% | 2.45% | 3.25% | -18.89% |

深证综指 | 1389.47 | -0.67% | 6.07% | 5.00% | -26.84% |

道琼斯工业指数 | 25883.25 | 1.74% | 3.09% | 9.71% | 4.71% |

标普500 | 2775.6 | 1.09% | 2.50% | 9.02% | 3.81% |

数据来源:WIND,钜阵资本整理

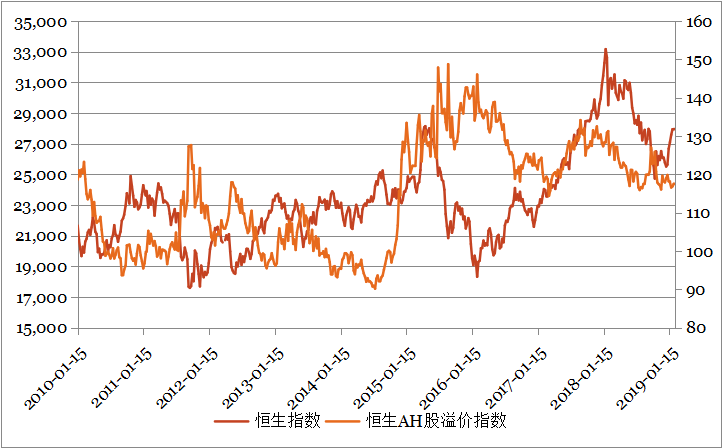

2市场估值

截至2019年2月15日,AH溢价指数为117.43%,较上周下降0.06个百分点。目前AH溢价指数处于2006年以来的48.2%分位数,港股相对A股仍有一定的投资吸引力,目前港股相对A股的折价水平约为17.43%。

数据来源:WIND,钜阵资本整理

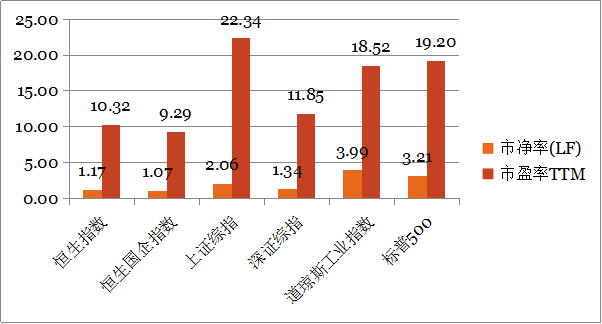

截至2019年2月15日,恒生指数和恒生国企指数的市盈率分别为10.32倍和9.29倍,市净率分别为1.17倍和1.07倍,估值水平较前一周略有回落。

数据来源:WIND,钜阵资本整理

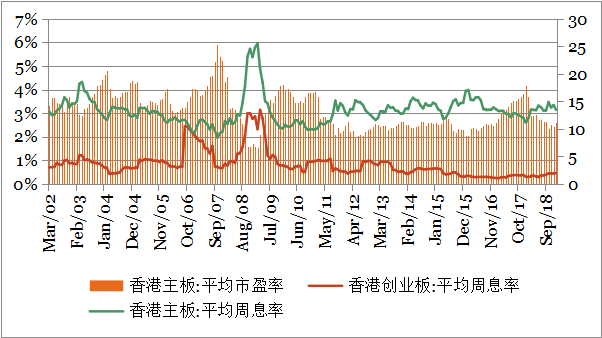

从纵向比较来看,截至2019年1月,香港主板平均市盈率为11.21倍,较12月上升0.76倍,约处于2002年以来的35%分位数。从股息率的角度看,香港主板12月股息率约为3.14%,较12月下降 0.2个百分点,香港创业板的12月平均股息率为0.42%,较12月份下降0.03个百分点,香港创业板股息率仍处于历史低位。

数据来源:WIND,钜阵资本整理

3资金与流动性

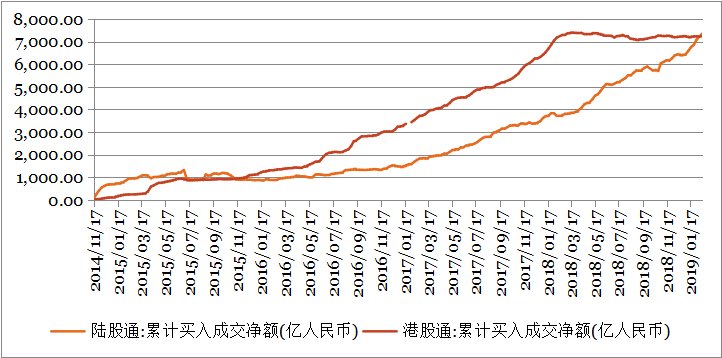

截至2月15日,港股通累计买入净额为7244.44亿人民币,较前一交易周增加17.47亿;陆股通(沪股通和深股通合计)累计买入净额为7343.4亿人民币,较前一周增加263.71亿。

数据来源:WIND,钜阵资本整理

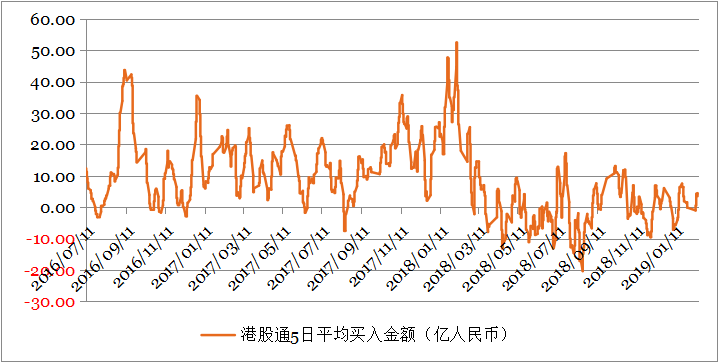

上周港股通交易天数为5天,较前一周交易增加2天。上周港股通日均净流入3.49亿,较前一周增加3.81亿;周累计净流入17.47亿,较前一周增加18.43亿,其中沪市港股通增加5.06亿,深市港股通增加13.37亿。

数据来源:WIND,钜阵资本整理

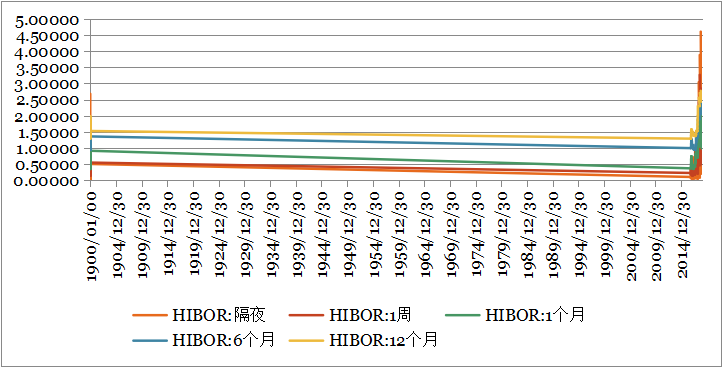

2月11日至2月15日,香港市场中、短期同业拆借利率有所回落,长期拆借利率出现小幅回升,其中隔夜、1周、1个月、6个月和1年的拆借利率分别较上周下降7.62BP、下降13.54BP、下降4.37BP、下降 0.07BP和上升0.38BP。随着春节因素的消除,香港短期的拆借利率明显回落,同时美联储加息周期进入尾声,中长期拆借利率已呈现下降趋势,显示市场资金面压力有所缓和。

数据来源:WIND,钜阵资本整理

二、大事回顾

中共中央、国务院印发《粤港澳大湾区发展规划纲要》。2月18日,中共中央、国务院印发《粤港澳大湾区发展规划纲要》。本规划是指导粤港澳大湾区当前和今后一个时期合作发展的纲领性文件。规划近期至2022年,远期展望到2035年。粤港澳大湾区包括香港特别行政区、澳门特别行政区和广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市、肇庆市,总面积5.6万平方公里,2017年末总人口约7000万人,是我国开放程度最高、经济活力最强的区域之一,在国家发展大局中具有重要战略地位。

刘鹤应邀赴美举行第七轮中美经贸高级别磋商。据新华网报道,应美方邀请,习近平主席特使、中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤将访问华盛顿,于2月21日至22日同美国贸易代表莱特希泽、财政部长姆努钦举行第七轮中美经贸高级别磋商。

中国1月新增贷款及社融规模创历史新高。中国人民银行公布,1 月新增贷款 32,300 亿元人民币(下同),创单月历史新高,高于市场预期的 30,000亿元,前值为 10,800 亿元。广义货币(M2)余额按年增长 8.4%,高于预期 8.2%,前值 8.1%。1 月社会融资规模增量 46,400 亿,大于预期 33,070 亿,创历史新高。前值 15,898 亿。分析指,这可能象征新一轮信用宽松周期开启。 1 月天量信贷背后原因,可能包括去年底审批了很多投资项目,且年初银行会抢项目、尽早投放信贷;另外,亦可能涉及票据对冲。

中国1月PPI同比增长0.1%,连续第七个月放缓。中国 1 月通胀持续回落,并创一年新低;工业生产者出厂价格指数(PPI)增幅 28 个月来低,且连续第 7 个月回落,引发工业品通缩隐忧。国家统计局公布,1 月份,居民消费价格指数(CPI)按年升 1.7%,较上月 1.9%,回落 0.2 个百分点,低于市场预期的 1.9%。 PPI 按年升 0.1%,低于市场预期升 0.3%,按月则下降 0.6%。分析指出, 1 月数据整体略低于市场预期,国内石化相关价格的惯性下跌在 CPI、PPI 中均有所体现,但考虑到国际油价已从去年末开始出现明显反弹,后续石化产业链对通胀的拖累将明显减弱,若国际油价进一步上行,不排除市场预期由通缩转为通胀的风险,这是未来关注的一个重点。

中国1月出口同比增长9.1%,远好于预期的下降3.2%。今年1月,按美元计价,中国出口同比增长9.1%,远超预期的下降3.2%;进口仅下降1.5%,降幅远低于预期的10%,并较去年12月7.6%的降幅大幅收窄;贸易顺差391.6亿美元,高于预期的335亿美元。海关总署指出,一般贸易快速增长且比重提升;对欧盟、东盟和日本等主要市场进出口增长,对“一带一路”沿线国家进出口增速高于整体;民营企业进出口两位数增长且比重提升;机电产品和劳动密集型产品出口均增长;原油、天然气等商品进口量增加,铁矿砂、大豆进口量减少,大宗商品进口均价涨跌互现。

三、策略展望

上周港股市场冲高回落,周一至周三延续上涨,但周四周五又出现大幅下跌,抹去了前半周的涨幅,最终,恒生指数下跌0.16%,国企指数下跌0.18%,恒生小型股指数下跌0.37%,恒生中型股指数上涨0.80%。经历了1月以来的反弹后,恒生指数已经形成新的上升走势,尽管上周五市场有所回调,但上升趋势并没有被打破。

由于中美贸易谈判取得进展,中美股市均大涨,上周前半周港股市场也继续走高,恒生指数一度突破28500点的压力位,不过周五出现较大的回调,最终并未能站稳年线上方。目前来看,中美贸易摩擦的缓和是推动港股市场持续走强的主要力量。2月14日至15日刘鹤与美国贸易代表莱特希泽、财政部长姆努钦举行新一轮中美经贸高级别磋商,双方团队的磋商又取得了重要阶段性进展,同时刘鹤应邀赴美于2月21日至22日举行第七轮中美经贸高级别磋商。由此可见,随着中美贸易问题的解决,港股市场仍有继续走强的动力,如果本周中美贸易谈判取得进一步成果,将对市场起到积极的作用。但是技术走势上,恒生指数正处于年线压力位附近,加上1月份以来的上涨积累了大量的获利盘,预计市场短期面临一定的技术性压力,市场短期将进入震荡整理态势。

021-61406392

021-61406392