中美货币政策迎来进一步收敛,国内货币政策外部约束大幅缓解

摘要 【事件】1月30日周三,美联储2019年首次FOMC议息会议决定暂不加息,保持联邦基金利率目标区间在2.25%-2.5%不变,符合市场预期。【观点】本次议息会议不仅进一步强化了“鸽派”基调,而且对于缩表的表述进行了调整,若经济超预期下行,不排除美联储重启QE可能。星石认为,在美国经济增速边际放缓、利

【事件】1月30日周三,美联储2019年首次FOMC议息会议决定暂不加息,保持联邦基金利率目标区间在2.25%-2.5%不变,符合市场预期。

【观点】

本次议息会议不仅进一步强化了“鸽派”基调,而且对于缩表的表述进行了调整,若经济超预期下行,不排除美联储重启QE可能。

星石认为,在美国经济增速边际放缓、利率上行的背景下,加息步伐放缓有助于边际上缓解企业的债务压力;而对我国国内货币政策而言,外部压力明显减弱,未来货币政策空间更大。

1、政策声明措辞更加“鸽派”,加息节奏确认放缓

近期美联储官员的讲话中也多次表示对加息将更加“耐心(patient)”和“谨慎(careful)”,本次的货币政策内容删除了渐进式加息的表述,在对于经济的评估中,美联储将此前的“强劲增长”转为“平稳”,新增“最近几个月基于市场的通胀补偿指标有所下降”,表明美国经济增速确有边际放缓。

此外美联储也表示,鉴于全球经济、金融发展以及通胀压力缓和,委员会将耐心等待,以确定未来对联邦基金利率目标范围的调整。决议公布后,美元指数迅速从95.93跌至95.27,十年期美债收益率也一路急跌。

美元指数走势

数据来源:Wind

2、新增三段缩表表述,缩表态度更加灵活

按照原定缩表计划,美联储缩表将持续到2022年左右,约4.5万亿美元的投资组合可能会被缩减至1.5万亿美元~3万亿美元之间,这将对全球流动性尤其是新兴市场带来巨大压力。而本次议息会议对于缩表的表述进行了调整。

其一,声明表示“在调整货币政策的同时,会保持充足的银行准备金”,意味着缩表幅度可能比预期减小。

其二,FOMC正在对缩表的相关指引进行调整,并且两次暗示“加息才是货币政策正常化的优先选项,而缩表不是”,与12月的“维持缩表步伐”立场形成鲜明相比;

其三,美联储表示“必要情况下会使用全套的政策工具”。若经济超预期下行,调整资产负债表的规模和构成会是一种选择(including altering the size and composition of its balance sheet),再次显示出了鸽派味道,不排除美联储重启QE可能。

3、鲍威尔首提“企业债风险”,加息放缓有助于边际上缓解债务压力

鲍威尔在会议后的新闻发布会上首次提到“企业债令人担忧,美联储正在关注这方面”。2008年量化宽松以来,非金融企业部门的杠杆率并未下降,高杠杆使企业面对经济增长放缓、利率抬升时更脆弱,尤其低资质企业,在超低利率下,他们大量发行低质量杠杆贷款、低信用评级债券,使得问题进一步复杂化。

未来5年,美国公司债到期量约3.5万亿美元,年均到期约7000亿美元,逐渐恶化的债务,搭配不断抬升的融资成本,将使得部分企业偿债风险抬升。去年年底,美国高收益债收益率以及利差迅速走阔,抬升了低资质企业融资成本,也埋下了潜在的风险隐患。美银美林美国投资级公司债指数信用息差在2018年10月至2018年底大幅上行。在美国经济增速边际放缓、利率上行的背景下,加息步伐放缓有助于边际上缓解企业的债务压力。

美国公司债分评级息差 | 息差 | ||

2016/2/11 | 2018/10/3 | 2018/12/24 | |

IG | 221 | 111 | 155 |

AAA | 99 | 55 | 73 |

AA | 124 | 61 | 85 |

A | 165 | 88 | 122 |

BBB | 303 | 141 | 197 |

HY | 887 | 316 | 535 |

BB | 582 | 203 | 359 |

B | 900 | 334 | 576 |

CCC | 2066 | 660 | 1113 |

近期美国公司债信用利差显著走阔

数据来源:Bloomberg,Factset,中金

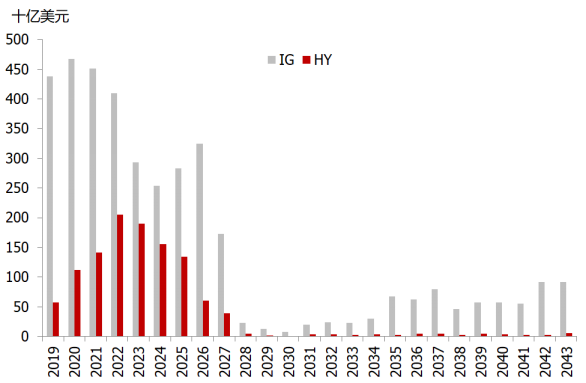

未来5年非金融企业偿债压力大

数据来源:Bloomberg,Factset,中金

4、中美货币政策由分化转向边际收敛,国内货币政策外部约束大幅缓解

美联储货币政策转鸽,国内与美联储货币政策的分歧逐渐收敛,将更大程度上减弱人民币贬值压力,近期人民币汇率持续升值,已经接近6.7的相对高位。

对国内货币政策而言,外部压力明显减弱,未来货币政策空间更大,国内央行或将继续通过多种货币政策工具缓解银行负债成本和经济下行压力,牵引广谱利率下行。

021-61406392

021-61406392