股票策略指数7年最差 仓位指数大幅下降

来源:私募排排网研究中心 2019-01-28 09:49:41

摘要 股票策略指数7年最差仓位指数大幅下降一、中国对冲基金综合指数分析截至2018年12月底,融智·中国对冲基金综合指数为3026.32,12月份单月下跌1%,2018年全年收益率为-2.05%。而同期沪深300指数报收于3010.65,12月份再次单月暴跌5.11%,2018年跌幅在3%以上的月份数高达

股票策略指数7年最差 仓位指数大幅下降

一、中国对冲基金综合指数分析

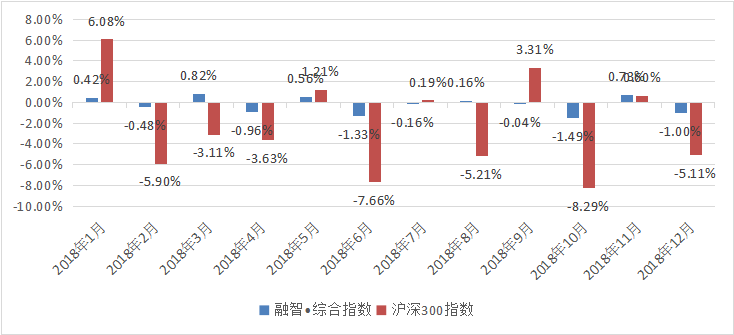

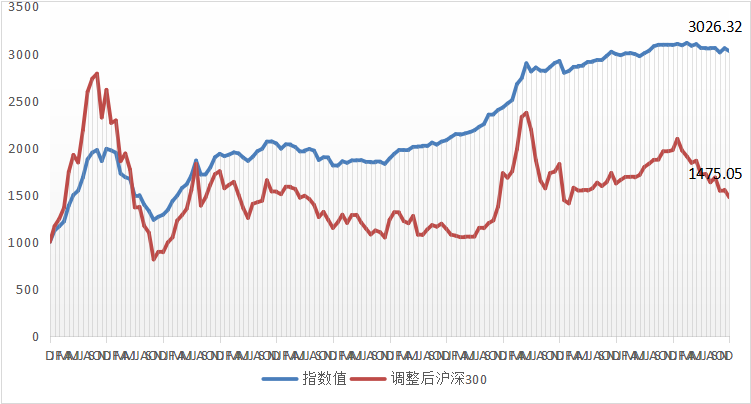

截至2018年12月底,融智·中国对冲基金综合指数为3026.32,12月份单月下跌1%,2018年全年收益率为-2.05%。而同期沪深300指数报收于3010.65,12月份再次单月暴跌5.11%,2018年跌幅在3%以上的月份数高达7个。从最近一年与沪深300指数的对比表现来看,综合指数的波动明显大幅低于同期沪深300指数。

综合指数是权益类指数、固定收益策略指数、管理期货和相对价值策略指数,按照等权重的方式计算得出,可以理解为在不同资产类别上配置的综合收益率。从综合收益率的表现来看,指数的表现相对于沪深300的基准指数而言,大幅跑赢同期基准指数,整体回撤非常小。而主要的原因在于,今年来股票市场表现较差,高达87%的股票策略私募基金出现亏损,但是期货市场赚钱效应较强,期货策略平均收益率远远高于股票策略。而相对价值策略,由于风险敞口较少,在市场大幅下行的背景下,获得非常高的超额收益率。从资产配置的角度来看,可见在不同的市场环境中,资产配置的重要性。

下面是最近一年,融智·中国对冲基金综合指数和沪深300的月度收益对比柱状图和长期走势图:

图1:融智·中国对冲基金指数沪深300指数对比图

数据来源:私募排排网组合大师

图2:融智·中国对冲基金指数及沪深300对比走势图

数据来源:私募排排网组合大师

下载报告原文可点击 https://fof.simuwang.com/index.php?c=Index&a=index

关键字:

无 热门资讯

海量金融产品+大数据监控预警

立即下载财查到APP

高净值人群专属金融产品鉴别APP

推荐阅读

APP

微信

客服

021-61406392周一至周五 9:00-18:00