钜阵港股市场周报:贸易谈判利好兑现,区间震荡走势延续

摘要 报告摘要市场概况在中国央行全面降准以及贸易摩擦缓和的刺激下,上周港股市场出现较强的反弹,其中恒生指数上涨4.06%,国企指数上涨4.24%。截至2019年1月11日,AH溢价指数为118.15%,较上周下降1.64点。恒生指数和恒生国企指数的市盈率分别为9.93倍和8.98倍,市净率分别为1.13倍

报告摘要

市场概况

在中国央行全面降准以及贸易摩擦缓和的刺激下,上周港股市场出现较强的反弹,其中恒生指数上涨4.06%,国企指数上涨4.24%。截至2019年1月11日,AH溢价指数为118.15%,较上周下降1.64点。恒生指数和恒生国企指数的市盈率分别为9.93倍和8.98倍,市净率分别为1.13倍和1.03倍,估值水平较前一周有所上升。港股通累计买入净额为7186.63亿人民币,较前一交易周减少28.82亿;陆股通累计买入净额为6588.36亿人民币,较前一周增加157.31亿。上周港股通日均净流入-5.76亿,较前一周增加2.23亿;周累计净流入-28.82亿,较前一周减少4.83亿。1月7日至1月11日,香港市场各期限的同业拆借利率继续回落,由于年底的季节性因素影响结束,香港市场利率大幅回落,显示资金面压力有所缓解,短期拆借利率已经回落至正常区域,但中长期拆借利率仍然处于相对高位。

大事回顾

ACCA 预期港今年经济增长放缓至2%。中国传今年预算赤字目标为2.8%。中国12月CPI同比升幅1.9%创半年新低。商务部:中美磋商结构性问题有进展,将按原计划继续推进。美联储12月会议纪要比早先公布的政策声明更为鸽派。

策略展望

在中国央行全面降准以及贸易摩擦缓和的刺激下,上周港股市场出现较强的反弹。中国降准以及中美贸易谈判释放缓和信号,分别导致周一和周三港股市场的大幅高开,也说明了这两大利好正是市场上周大涨的主要原因所在。不过,市场对上述两大利好已经有所消化,但中美贸易谈判则是一个长期过程,目前仍然没有得到彻底的解决。而恒生指数目前并没有摆脱箱体震荡的格局,本周一在震荡箱体上沿的26900点附近受阻回落,说明上方压力的有效性。因此,短期来看,港股市场存在短期回调的技术性压力。中长期则需要继续关注中美贸易问题的发展以及美国的加息进程。从目前中美贸易摩擦缓和以及美国进入加息周期尾声等情况来看,港股市场未来仍然有再度转强的可能。

一、市场概况

1市场行情

在中国央行全面降准以及贸易摩擦缓和的刺激下,上周港股市场出现较强的反弹,其中恒生指数上涨4.06%,国企指数上涨4.24%,恒生小型股指数上涨3.98%,恒生中型股指数上涨5.03%。不过,走势上恒生指数在26900点附近受阻,也正是半年线附近的位置,仍然维持着区间震荡的走势。上周A股市场也延续反弹,其中上证指数上涨1.55%,深证综指上涨2.65%。美股市场也继续走高,其中道指上涨2.40%,标普500指数上涨2.54%。

名称 | 周五收盘 | 周五涨跌幅 | 上周涨跌幅 | 60日涨跌幅 | 年初至今 |

恒生指数 | 26667.27 | 0.55% | 4.06% | 4.03% | -10.87% |

恒生中国企业指数 | 10454.95 | 0.58% | 4.24% | 0.14% | -10.71% |

上证综指 | 2553.83 | 0.74% | 1.55% | -2.92% | -22.78% |

深证综指 | 1313.36 | 0.76% | 2.65% | -3.55% | -30.85% |

道琼斯工业指数 | 23995.95 | -0.02% | 2.40% | -5.48% | -2.93% |

标普500 | 2596.26 | -0.01% | 2.54% | -4.77% | -2.89% |

2市场估值

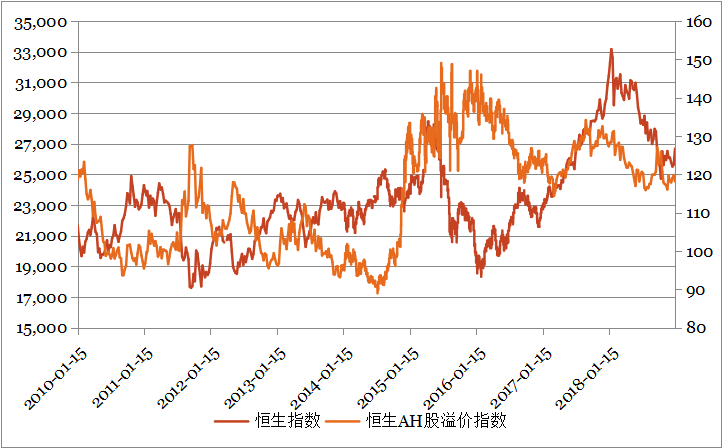

截至2019年1月11日,AH溢价指数为118.15%,较上周下降1.64点。目前AH溢价指数处于2006年以来的54.2%分位数,港股相对A股仍有一定的投资吸引力,目前港股相对A股的折价水平约为18.15%。

数据来源:WIND,钜阵资本整理

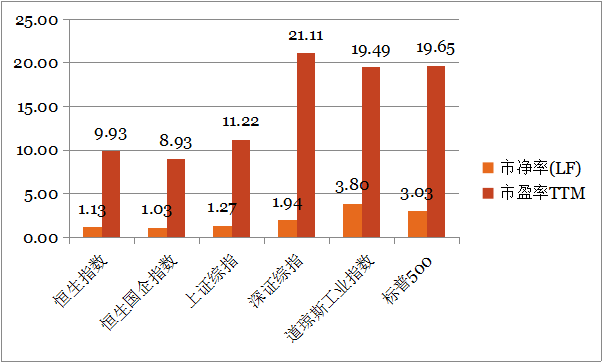

截至2019年1月11日,恒生指数和恒生国企指数的市盈率分别为9.93倍和8.98倍,市净率分别为1.13倍和1.03倍,估值水平较前一周有所上升。

数据来源:WIND,钜阵资本整理

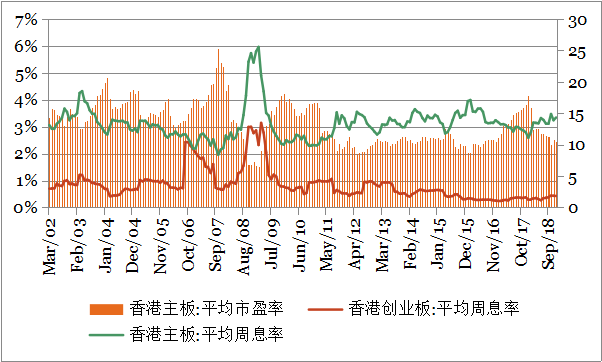

从纵向比较来看,截至2018年12月,香港主板平均市盈率为10.45倍,较11月下降 0.32倍,约处于2002年以来的19%分位数。从股息率的角度看,香港主板12月股息率约为3.34%,较11月上升0.1个百分点,香港创业板的12月平均股息率为0.45%,较11月份上升0.02个百分点,香港创业板股息率仍处于历史低位。

数据来源:WIND,钜阵资本整理

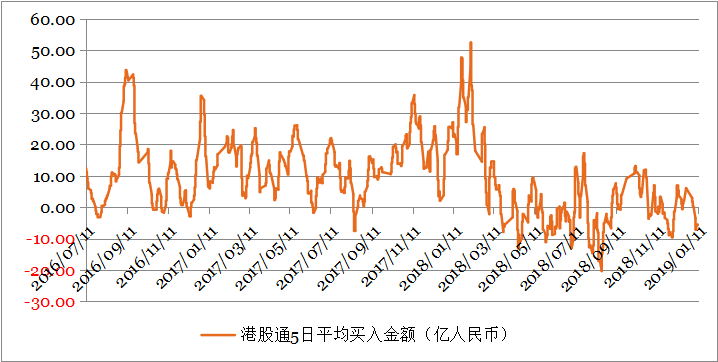

3资金与流动性

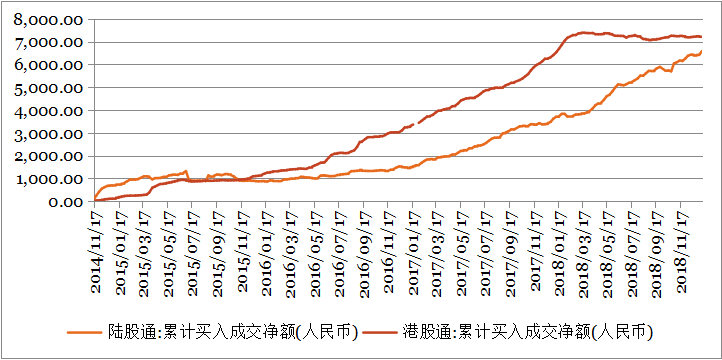

截至1月11日,港股通累计买入净额为7186.63亿人民币,较前一交易周减少28.82亿;陆股通(沪股通和深股通合计)累计买入净额为6588.36亿人民币,较前一周增加157.31亿。

数据来源:WIND,钜阵资本整理

上周港股通交易天数为5天,较前一周增加2天。上周港股通日均净流入-5.76亿,较前一周增加2.23亿;周累计净流入-28.82亿,较前一周减少4.83亿,其中沪市港股通减少15.51亿,深市港股通增加10.68亿。

数据来源:WIND,钜阵资本整理

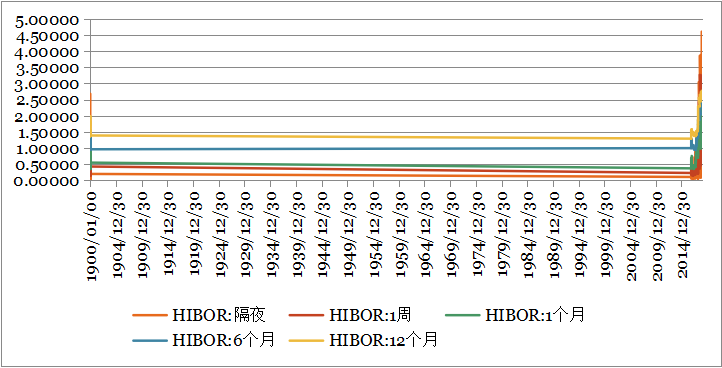

1月7日至1月11日,香港市场各期限的同业拆借利率继续回落,其中隔夜、1周、1个月、6个月和1年的拆借利率分别较上周下降 69.48BP、80.3BP、34.29BP、9.50BP和9.70BP。由于年底的季节性因素影响结束,香港市场利率大幅回落,显示资金面压力有所缓解,短期拆借利率已经回落至正常区域,但中长期拆借利率仍然处于相对高位。

数据来源:WIND,钜阵资本整理

二、大事回顾

ACCA 预期港今年经济增长放缓至2%。特许公认会计师公会(ACCA)香港分会访问了 318 名会员,只有 13%的受访者认为今年经济将会向好;预期经济转差的则由去年的 8%大增至 39%,另逾半受访者相信中美贸易纠纷会令中港经济衰退。ACCA 香港政策主管预计,今年香港经济增长将放缓至 2%,不少会员忧虑中美贸易纠纷会令中港经济陷入衰退,但现时判断中港经济将步入衰退仍言之尚早,要视乎各项刺激措施效果,以及中美贸易谈判结果,会否为经济下行带来缓冲。另外,政策主管认为,内地降准属正常的财政刺激措施,有助加强银行体系稳定性,但不能无限期降准,相信现时内地经济只是放缓,并非衰退。

中国传今年预算赤字目标为2.8%。据外电报道,去年 12 月底召开的全国财政工作会议指出,中国计划将 2019 年预算赤字率目标设在 2.8%左右,最终赤字比率仍待全国人民代表大会审议通过。有关目标低于部分市场预期,市场预测,中国政府将把预算赤字目标与 GDP 的比例提高至 2.6%至 3%,亦有预计预算赤字率目标为 3%以上。中国政府已将 1.39 万亿元人民币的地方政府债额度提前到 1 月开始发放,一改往年新增地方债务额度在 3 月全国两会后下发的惯例。不计入赤字的专项债,今年料将出现大幅增长,12 月召开的中央经济工作会议已经对此加以明确。中国的预算赤字率目标自 2012 年起增加,到 2016 年,2017 年目标均设在 3%,不过 2018 年降至 2.6%。

中国12月CPI同比升幅1.9%创半年新低。中国国家统计局周四公布,2018年12月居民消费价格指数(CPI)同比上涨1.9%,低于路透调查预估中值2.1%,且为六个月最低水平;其中,食品价格同比上涨2.5%,非食品价格同比上涨1.7%。12月PPI同比增0.9%,创2016年9月以来新低,预期1.6%,前值2.7%。中国2018年全年CPI同比增2.1%,为四年来首次突破2%;PPI同比增3.5%。

商务部:中美磋商结构性问题有进展,将按原计划继续推进。1月7日至9日,中美双方在北京就经贸问题举行了中美两国元首会晤以来的首次副部级磋商。1月10日的商务部新闻发布会,介绍了此次磋商的更多细节。为期两天半的本轮磋商围绕贸易问题和结构性问题进行了广泛、深入、细致的交流。磋商持续到8日深夜,并延续到1月9日的原因在于,双方对于磋商的态度都是严肃、认真和坦诚的,都在朝着落实两国元首重要共识的方向而努力。尽管分析认为,双方在结构性问题上可能仍存在分歧,但商务部表示,在这一领域的磋商是有进展的,这增进了相互理解,为解决彼此关切问题奠定了基础。商务部表示,下一步,双方团队将继续按原定计划推进磋商工作。中美致力于在90天内完成谈判,目前还剩50天左右的时间。

美联储12月会议纪要比早先公布的政策声明更为鸽派。美联储周三(1月9日)公布的12月会议纪要显示,决策者在是否进一步加息问题上的立场比政策声明所反映的更加谨慎,这也鼓舞了美元空头。知名投行道明证券在会议纪要出炉后表示,会议纪要比美联储主席鲍威尔此前的言论更加鸽派,且强化了“美元为王”将终结这样一个大背景。

三、策略展望

在中国央行全面降准以及贸易摩擦缓和的刺激下,上周港股市场出现较强的反弹,其中恒生指数上涨4.06%,国企指数上涨4.24%,恒生小型股指数上涨3.98%,恒生中型股指数上涨5.03%。不过,走势上恒生指数在26900点附近受阻,也正是半年线附近的位置,仍然维持着区间震荡的走势。

上周港股市场的上涨主要由消息面推动,一是中国央行全面降准1个百分点,货币政策继续释放宽松的信号。本次降准为全面降准,不同于过去的定向降准,预计净释放长期资金约8000亿元,力度明显强于过去几次的定向降准政策。二是本周举行了中美两国元首会晤以来的首次副部级磋商。尽管分析认为,双方在结构性问题上可能仍存在分歧,但商务部表示,在这一领域的磋商是有进展的,这增进了相互理解,双方团队将继续按原定计划推进磋商工作。由此看出,中美的贸易摩擦正在逐步缓和,虽然目前中美贸易谈判并没有正式达成协议,但双方矛盾明显有所缓解,市场对中美和解的预期也更高。这分别导致周一和周三港股市场的大幅高开,也说明了中国降准以及贸易摩擦缓和正是市场上周大涨的主要原因所在。不过,市场对上述两大利好已经有所消化,但中美贸易谈判则是一个长期过程,目前仍然没有得到彻底的解决。而恒生指数目前并没有摆脱箱体震荡的格局,本周一在震荡箱体上沿的26900点附近受阻回落,说明上方压力的有效性。因此,短期来看,港股市场存在短期回调的技术性压力。中长期则需要继续关注中美贸易问题的发展以及美国的加息进程。从目前中美贸易摩擦缓和以及美国进入加息周期尾声等情况来看,港股市场未来仍然有再度转强的可能。

021-61406392

021-61406392