央行炒股?一场激辩引发市场躁动,当了裁判还能再当运动员吗?

摘要 近日,关于央行是否买入A股的讨论引爆A股市场,1月8日,东兴证券首席经济学家张岸元一篇《央行持有本国股票资产大有可为》的快评成为导火索,最终在1月9日引发各界舆论关注,很多机构和个人投资和都对此展开论证,支持与反对的声音不相上下。央行入场,直接买股票?在市场处于低位徘徊之际,这个大胆的猜测犹如在沸油

近日,关于央行是否买入A股的讨论引爆A股市场,1月8日,东兴证券首席经济学家张岸元一篇《央行持有本国股票资产大有可为》的快评成为导火索,最终在1月9日引发各界舆论关注,很多机构和个人投资和都对此展开论证,支持与反对的声音不相上下。

央行入场,直接买股票?在市场处于低位徘徊之际,这个大胆的猜测犹如在沸油中加勺水,通过发酵足以点燃整个资本市场,引发无数A股股民的无限遐想。

“央行买A股”引发市场炸锅

1月8日,东兴证券发布报告,在报告中表示央行持有本国股票资产大有可为,其中写到,各个国家的央行都持有外国股票资产,作为其外汇储备多元化的一部分,而日本央行甚至持有了本国股票资产,如果按照这个思路,我们央行持有1.58-1.78万亿的A股资产是合理的,不会对A股造成影响,也不会对央行资产负债表造成损失。

随后不少机构都发表观点认为这个方法对目前的市场十分可行,面对慢慢熊途的股市,央行的进入将会在稳定市场上起一定的作用。对于此重大消息,让A股市场如同打了一针兴奋剂,市场热点全面开花,上证50也强势归来。

第一个附和的声音来自野村控股。野村控股亚洲研究部负责人Jim McCafferty表示,中国将采取超越以往的措施来刺激股市。他指出,政府可能会授权中国央行参与购买股票,强劲的股市表现在刺激国内消费方面将比新建铁路等方式有效得多。

McCafferty还称,他认为市场可能从第二季开始复苏,因获利预估修正接近尾声,且新增资金开始采取行动。

野村控股说完没多久,市场又传来中信证券发布的研报,更是让“央行买股”的传闻火上浇油。中信证券在研报中称,从日本央行进行股票资产购买的历史经验来看,中国央行未来购买股票ETF具备一定可行性。央行通过扩张资产负债表进行股票ETF购买的成本更低,可以减少不必要的交易,既可以作为稳定市场举措,也可以压低风险溢价,刺激直接融资市场。

裁判不能既当运动员又当裁判

央行上场,直接买股票?这个大胆的判断让市场分析人士分成两派,在层出不穷的支持声中,反对的声音也不绝于耳。

多数人士认为,在一个成熟的赛场上,裁判不能既当运动员又当裁判,居民和机构投资股票,是在交易所和中国证监会监管之下进行的,而如果央行可以直接购买股票,这将会是个监管难题。在我国的现有法律制度下,央行目前不宜参与A股市场进行操作。

央行调查统计司原司长盛松成、东北证券首席宏观分析师沈新凤发表观点称,央行直接购买股票的理由不成立,理由有以下四点:第一、目前金融系统稳定,央行没必要出手;第二,央行购买股票会扰乱市场定价功能;第三,股市的走势还是要看经济和上市公司的业绩;第四,法律不支持,目前规定央行只能买国债、其他政府债券和金融债券及外汇,不能买股票。

中信证券研究部首席策略师秦培景团队则认为,当一国央行开始直接购买股票的时候,基本上很难退出了,只能把资产负债表越扩越大。

领国日本:踏上此路从此难回头

在金融发展过程中,二级市场出手救市的情况对于A股投资者而言其实并不陌生,香港、台湾以及日本等股票市场上都出现过政府直接在二级市场进行救市的局面,但这些救市行为的初衷都仅仅只是为了维护和稳定市场,在最后都会谋求退出。

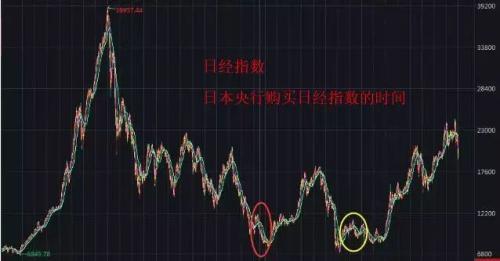

但在于央行直接入场购买股票上,也并不仅仅是大胆的猜测和天方夜谭,我们的邻国日本,从2002年就开始购买股票及股票ETF。

第一次购买是2002-2004年,当时的日本银行业正发生金融危机,日本央行出手购买2万亿日元的本国银行业股票;第二次是全球次贷危机后的2009年-2010年,为了维持日本金融体系的稳定,央行购入约4000亿日元的本国银行业股票;第三次是2012年年底,与前两次的目的不同,该次购买是将其作为货币宽松政策的组成部分,以促进日本摆脱通货紧缩的现状,达到2%的通胀目标。

但值得注意的是,日本是在经历了20多年通货紧缩之后才采取央行购买股票ETF的方式,这种模式也带来了一定的弊端,导致整个市场的流动性出现大幅降低的情况。不少业内人士都表示,当前日本的金融机构也希望央行能够退出本国的股票市场。

中国目前的市场与日本相比还有着较大的差异性,目前的经济低迷只是受经济减速和去杠杆影响呈现周期性的,而非日本市场的长期性与结构性。因此把股市作为货币政策渠道让央行直接介入二级市场,在流动性和干扰市场机制上都是值得十分慎重的重要考量。

021-61406392

021-61406392