私募排排网-中国私募证券投资基金行业报告(2018年8月报)

摘要 一、中国私募证券投资基金发行与清算本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值策略、管理期货策略、事件驱动策略、宏观策略、固定收益、组合基金和复合策略等八

一、 中国私募证券投资基金发行与清算

本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值策略、管理期货策略、事件驱动策略、宏观策略、固定收益、组合基金和复合策略等八大策略。如无特别说明,以下内容主要以八大策略划分情况进行阐述。

证券业协会最新数据显示,截至2018年8月底,私募基金总规模达到了12.8万亿,前8个月增长了1.7万亿,规模达到了新的历史高度。同时,私募备案基金数量为74701只,已登记私募管理人数量为2.42万家,私募员工总数达到24.60万人,相比去年增加了7700人。

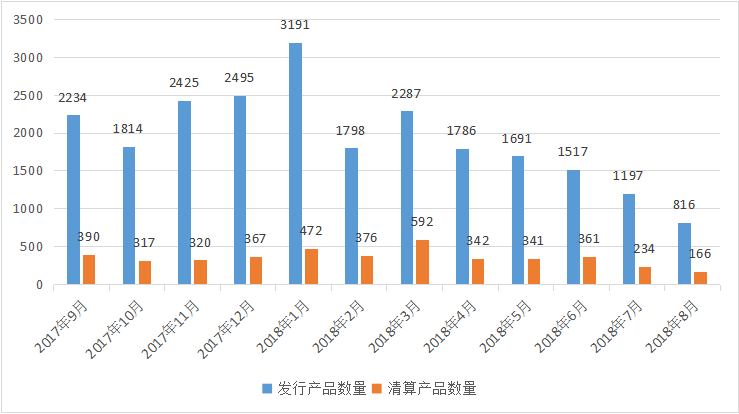

1、发行清算统计

图1-1:近1年中国私募证券投资基金发行清算数量(单位:只)

数据来源:私募排排网组合大师,截至2018年8月底

2018 年前8个月,私募基金共发行14283 只产品,私募产品发行数量年内呈现明显的下降趋势。这和二级市场的走势高度相关,2018年目前为止,二级市场三大指数都出现了较大的跌幅,投资者损失较大,市场信心非常不足,场外的资金观望气氛浓厚,亏钱效应依旧保持较高的状态,私募募资难度也加大了很多。

产品清算方面,今年来,私募基金清算产品数量累计2884只,其中以股票策略为主,占比高达49.55%。另外,在所有清算的产品中,以提前清算为主,提前清算的产品数量为1671只,占比高达57.94%,这是在之前几年少见的情况。可见今年来,业绩表现较差的私募基金遭清算的压力较大。

二、中国私募证券投资基金整体业绩

1. 8月份各主要市场回顾

2018年8月份,A股继续调整走势,在全球各主要市场小幅上涨的背景下,A股三大指数再次录得较大跌幅。8月份上证指数、深证成指、中小板综、创业板综分别下跌了5.25%、7.77%、7.67%、8.07%,霸占了全球股市跌幅榜前4名。其中沪指8月份再度跌破前低2691点,最低跌至2653点,距离股灾底2638只有一步之遥。创业板一度逼近1400点整数关口,题材股走势惨淡。

从市场的热点板块来看,5G在中兴通讯的带领下表现耀眼,另外电子信息、国产软件等都有所表现,值得注意的是,以乐视网为首的超跌低价,而且基本面较差的股出现过涨停潮。表现最差的莫过于次新股,8月份整个次新股板块大跌13.32%。

债券市场,资金面总体较为宽松,公开市场操作方面,8月央行通过公开市场操作投放货币8320亿,到期6865亿,净投放1455亿元,其中通过逆回购投放3000亿,到期3500亿。利率方面,截止8月底,sinbor利率除了隔夜和一周这个周期之外,其余均有所下行。债券发行方面,88月利率债和信用债发行持续放量,本月债市总发行量较上月回升7917.68亿,净融资额增加至1.4万亿,融资能力有所提高。

期货市场,8月全国期货市场交易规模较上月有所上升,当月全国期货市场成交量和成交额分别同比增长5.46%和13.70%,环比分别增长35.23%和28.76%。期指方面,IF00、IH00、IC00 月跌幅分别为5.35%、2.91%、7.15%。有色金属方面,LME铜环比下跌5.25%,LME铝环比上涨1.92%,LME锌环比下跌6.18%。焦煤焦炭8月份继续上行,分别大涨5%和5.18%。

2. 八大策略表现情况

8月份市场继续深跌,沪深300单月下跌幅度再次高达5.21%,仅次于今年2月份和6月份的大跌,今年以来,沪深300指数已经下跌高达17.28%。在此背景下,各个融智私募策略指数的表现也不尽如人意,八大策略有所分化。今年以来,管理期货策略指数继续遥遥领先,以4.61%的正收益排名第一,其次是固定收益策略指数和相对价值策略指数,分别为0.99%和0.34%。8月份的市场赚钱效应依旧较差,8月份股票策略指数下跌1.12%,仅好于事件驱动策略指数的-2.06%。排名第一仍然为管理期货策略指数,单月上涨1.32%,已经连续多月排名第一。可见期货市场的赚钱效应远远高于股票市场。具体的各个策略指数数据如下表:

近一个月 | 近三个月 | 近六个月 | 近一年 | 今年以来 | |

沪深300(%) | -5.21 | -12.30 | -17.13 | -12.76 | -17.28 |

股票策略(%) | -1.12 | -7.79 | -9.61 | -9.51 | -10.99 |

固定收益(%) | 0.25 | 0.30 | 0.53 | 1.65 | 0.99 |

管理期货(%) | 1.32 | 2.65 | 4.90 | 2.94 | 4.61 |

宏观策略(%) | 0.58 | -2.47 | -1.81 | 1.08 | -1.52 |

相对价值(%) | -0.04 | -1.24 | -0.37 | 1.48 | 0.34 |

事件驱动(%) | -2.06 | -9.50 | -12.79 | -16.16 | -14.76 |

复合策略(%) | -0.10 | -3.21 | -3.84 | -4.16 | -4.40 |

组合基金(%) | -0.57 | -3.45 | -3.88 | -1.95 | -3.95 |

表2-1:2018年8月份融智策略指数表现情况

数据来源:私募排排网组合大师,截至2018年8月底。

再看8月份的各个策略整体表现情况。股票策略8月份的平均收益率为-2.05%,在八大策略里排名倒数第二,仅好于-3.31%的事件驱动策略。而管理期货策略8月份继续良好表现,以1.21%的平均收益率排名第一,赚钱效应远远大于股票市场。股票策略里最高单月收益率为31.49%,最低收益率为-54.42%,首尾分化较大;另外管理期货的最高收益率也高达50.42%,下表是各个策略具体的数据:

平均收益率 | 最高收益率 | 最低收益率 | 首尾差 | |

股票策略(%) | -2.05 | 31.49 | -54.42 | 85.91 |

固定收益(%) | 0.24 | 28.84 | -18.10 | 46.94 |

管理期货(%) | 1.21 | 50.42 | -60.68 | 111.10 |

宏观策略(%) | -0.47 | 18.07 | -12.29 | 30.35 |

相对价值(%) | -0.28 | 9.84 | -22.37 | 32.21 |

事件驱动(%) | -3.31 | 7.50 | -46.04 | 53.54 |

复合策略(%) | -0.58 | 40.05 | -36.48 | 76.53 |

组合基金(%) | -1.00 | 6.35 | -11.96 | 18.31 |

表2-2:八大策略私募基金8月份表现情况

数据来源:私募排排网组合大师,截至2018年8月底。

私募排排网-中国私募证券投资基金行业报告(2018年8月报)

021-61406392

021-61406392