量化投资大年,如何挑选你心仪的量化私募

来源:私募排排网研究中心 2018-07-31 08:08:09

摘要 2017年A股市场风格分化严重,大盘蓝筹股一骑绝尘,上证50和沪深300全年涨幅超过20%,传统股票多头、指数增强策略私募表现优异。而由于市场中性策略的主要对冲工具为IC,IF,IH,50指数和300指数的单边上涨导致对冲成本不断升高,市场中性策略很难完全对冲市场风险,2017年上半年,相对价值策略

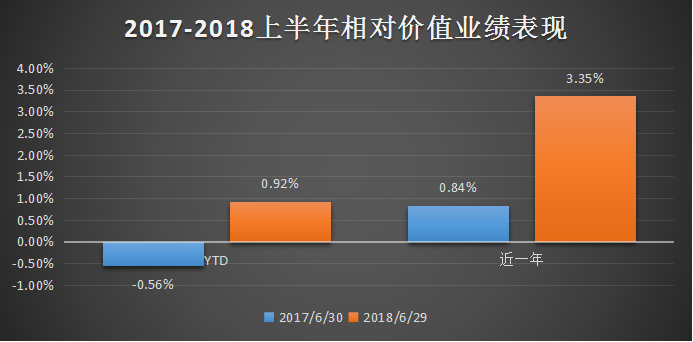

2017年A股市场风格分化严重,大盘蓝筹股一骑绝尘,上证50和沪深300全年涨幅超过20%,传统股票多头、指数增强策略私募表现优异。而由于市场中性策略的主要对冲工具为IC,IF,IH,50指数和300指数的单边上涨导致对冲成本不断升高,市场中性策略很难完全对冲市场风险,2017年上半年,相对价值策略的表现在所有八个策略中处于后三位。而今年上半年,在多重因素的影响下,以上证50、沪深300为主的大盘股跌幅靠前,随着市场风格开始发生显著变化,相对价值策略在波动市中的优势凸显出来,截止6月底,融智·相对价值策略指数以0.92%的今年以来收益率排名第二,表现仅次于融智·管理期货指数(0.93%)。

数据来源:私募排排网-组合大师(2018/6/29)

本月23日,证监会副主席方星海表态股指期货交易将恢复常态,这意味着对于量化对冲基金来说,对冲手段限制解除后该策略将进一步发展壮大。那我们该如何去筛选评价一只市场中性的对冲基金呢?

关于相对价值策略基金的业绩归因方法,我们在《FOHF研究之相对价值私募基金外部业绩归因方法初探》中有详细的说明,在这里简单再回顾一下。针对相对价值策略的特点,我们构建了传统了五个因子(市场,市值,价值,升贴水和现金)来分离相对价值策略因子,然后通过六因子模型来对相对价值基金进行业绩归因。以此可以分别分析该策略在不同因子上的风险暴露程度,净风险敞口以及基金的alpha。

关键字:

无 热门资讯

海量金融产品+大数据监控预警

立即下载财查到APP

高净值人群专属金融产品鉴别APP

推荐阅读

APP

微信

客服

021-61406392周一至周五 9:00-18:00