钜阵资本:美国加息落地后,港股有望走强

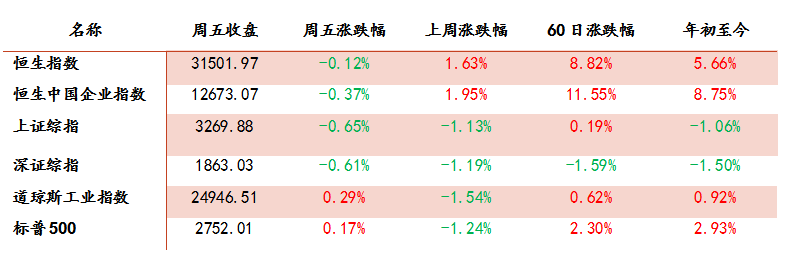

摘要 报告摘要·市场概况上周港股市场维持震荡走高,其中恒生指数上涨1.63%,恒生国企指数上涨1.95%。截至2018年3月16日,AH溢价指数为123.76,较上周下降4.43点。恒生指数和恒生国企指数的市盈率分别为13.05倍和11.47倍,市净率分别为1.38倍和1.31倍,估值水平较上周继续回升。

报告摘要

·市场概况

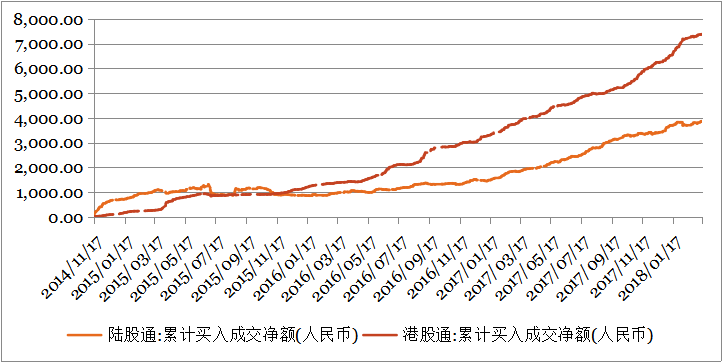

上周港股市场维持震荡走高,其中恒生指数上涨1.63%,恒生国企指数上涨1.95%。截至2018年3月16日,AH溢价指数为123.76,较上周下降4.43点。恒生指数和恒生国企指数的市盈率分别为13.05倍和11.47倍,市净率分别为1.38倍和1.31倍,估值水平较上周继续回升。港股通累计买入净额为7395.19亿人民币,较上周增加28.4亿;陆股通累计买入净额为3849.29亿人民币,较上周增加35.12亿。上周港股通日均净流入5.68亿,较前一周减少8.9亿。3月12日至3月16日,香港市场拆借利率全面回升,特别是中长期拆借利率回升幅度较大,显示市场中长期资金面压力较大。

·大事回顾

中国传已启动CDR管理办法起草工作。MSCI推出12个新的中国相关指数,为纳入A股做准备。中国 2 月地产、投资增速齐升,看空预期需修正。美国 2 月 CPI 环比升 0.2%,符合预期。经合组织:料全球今明两年经济增长均为3.9%。

·策略展望

中、美在上周公布了重要经济数据,并超出市场预期,显示两国经济继续表现良好。中、美经济数据的公布进一步证实了我们对全球经济仍处于扩张阶段的判断,这是支撑港股市场行情延续的核心逻辑。短期来看,美国将在本周议息,并大概率会加息,这是制约港股短期走势的重要因素。但当加息落地后,利空兑现,市场对利空消化后,压制市场的重要因素消除,港股有望再度走强,挑战前期高点的压力。

一、市场概况

1市场行情

受美股上涨的带动,上周一港股也出现大涨,随后周二至周五继续维持横盘震荡的走势。最终港股市场维持震荡走高,其中恒生指数上涨1.63%,恒生国企指数上涨1.95%,恒生小型股指数上涨2.28%,恒生中型股指数上涨1.45%。A股市场在前期连续反弹后,上周出现小幅回落,其中上证指数下跌1.13%,深证综指下跌1.19%。美股上周也出现一定的回调,但总体继续维持震荡整理态势,其中道指下跌1.54%,标普500指数下跌1.24%

数据来源:WIND,钜阵资本整理

2市场估值

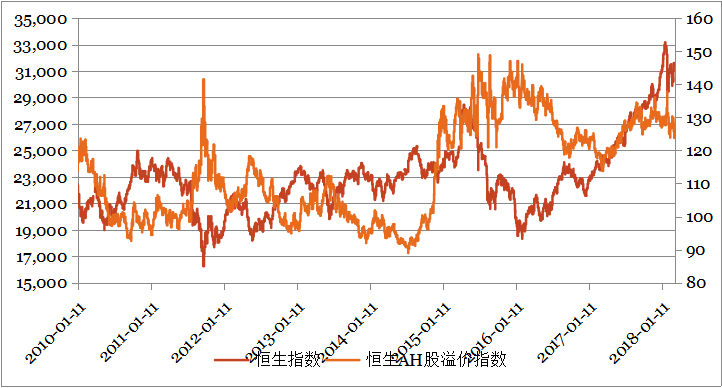

截至2018年3月16日,AH溢价指数为123.76,较上周下降4.43点。目前AH溢价指数处于2006年以来的60%分位数,港股相对A股仍有较强的投资吸引力,港股相对A股的折价水平约为23.76%。

数据来源:WIND,钜阵资本整理

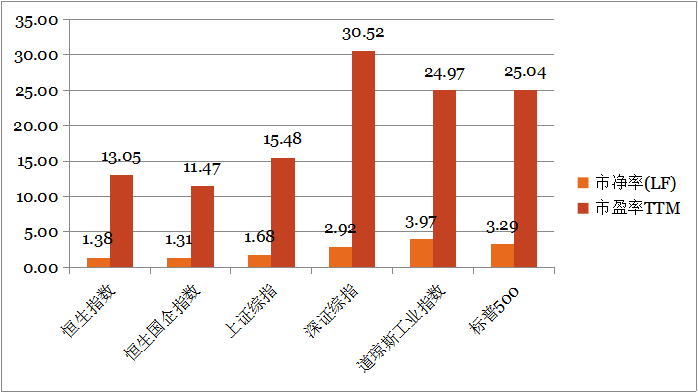

截至2018年3月16日,恒生指数和恒生国企指数的市盈率分别为13.05倍和11.47倍,市净率分别为1.38倍和1.31倍,估值水平较上周继续回升。

数据来源:WIND,钜阵资本整理

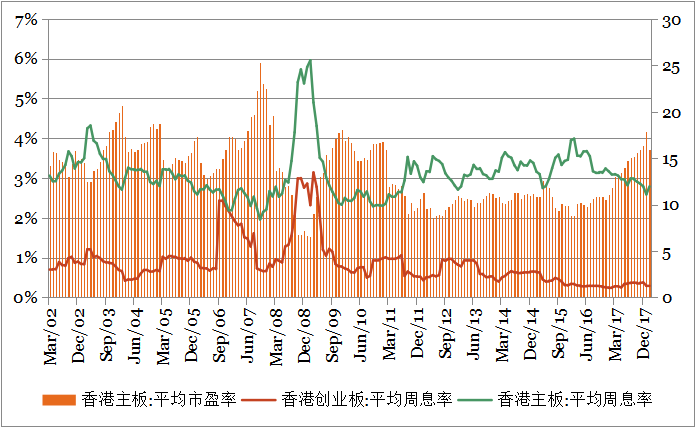

从纵向比较来看,截至2018年2月,香港主板平均市盈率为15.96倍,较1月下降1.88倍,约处于2002年以来的75%分位数。从股息率的角度看,香港主板12月股息率约为79%,较1月的2.59%上升0.2个百分点,香港创业板的2月平均股息率为0.30%,较1月份上升0.01个百分点,香港创业板股息率仍处于历史低位。

数据来源:WIND,钜阵资本整理

3资金与流动性

截至3月16日,港股通累计买入净额为7395.19亿人民币,较上周增加28.4亿;陆股通(沪股通和深股通合计)累计买入净额为3849.29亿人民币,较上周增加35.12亿。

数据来源:WIND,钜阵资本整理

上周港股通交易天数为5天,较前一周持平。上周港股通日均净流入5.68亿,较前一周减少8.9亿。周累计净流入28.4亿,较前一周减少44.49亿,其中沪市港股通减少23.89亿,深市港股通减少20.6亿。

数据来源:WIND,钜阵资本整理

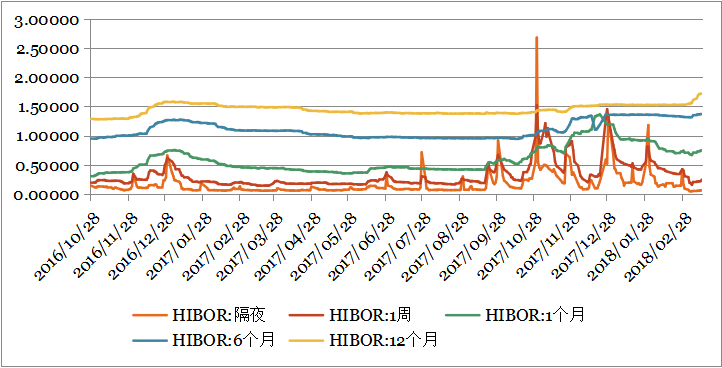

3月12日至3月16日,香港市场拆借利率全面回升,其中隔夜、1周、1个月、6个月和1年的拆借利率分别上升0.63BP、3.89BP、5.42BP、2.39BP和11.98BP。由于美国3月份加息的概率极大,随着美国议息的临近, 香港市场同业拆借利率全面上升,特别是中长期拆借利率回升幅度较大,显示市场中长期资金面压力较大。

数据来源:WIND,钜阵资本整理

二、大事回顾

中国传已启动CDR管理办法起草工作。中国存托凭证(CDR)相关管理办法起草工作据报已启动。《上海证券报》报道,CDR 推出的前期筹备工作,正在紧锣密鼓推进,有关部门不久前已就《存托凭证业务试点管理办法(草稿)》的起草工作召开了专题封闭会。同时,监管层和交易所日前频频发声,反映 CDR 的最终问世可能快过市场预期,意味着未来境内投资者可以像购买 A 股一样,方便地投资BATJ(百度、阿里、腾讯和京东)等在境外上市的新经济龙头企业。

MSCI推出12个新的中国相关指数,为纳入A股做准备。据MSCI公告,推出12个新指数,将扩大MSCI中国指数产品,为中国A股纳入指数的下一步做好准备。新的MSCI中国A股指数反映中国A股机会集合,依据MSCI全球可投资市场指数方法(MSCI Global Investable Markets Indexes Methodology)以及股票互联互通机制适用于中大盘股的交易资格限制。

中国2月地产、投资增速齐升,看空预期需修正。2018 年 1-2 月仹,全国固定资产投资(不含农户)44626亿元,同比增长 7.9%,增速比 2017 年全年提高 0.7 个百分点,累计增速创 2017 年 8 月仹以来新高。中国 1-2月房地产开収投资 10831 亿元,同比增 9.9%,增速比去年全年提高 2.9 个百分点,累计增速创 2015 年 3 月仹以来新高。

美国2月CPI环比升0.2%,符合预期。美国 2 月 CPI 环比升 0.2%,预期升 0.2%,前值升 0.5%;同比升 2.2%,预期升 2.2%,前值升 2.1%。美国 2 月核心 CPI 环比升 0.2%,预期升 0.2%,前值升 0.3%;同比升 1.8%,预期升 1.8%,前值升 1.8%。

经合组织:料全球今明两年经济增长均为3.9%。经合组织(OECD)发表全球经济增长预测,今、明两年增长均为 3.9%,将是 2011 年以来最快的增长。 2017 年为3.7%。组织预测,中国 2018 年经济增长 6.7%,2019 年增长 6.4%;日本 2018 年增长 1.5%,2019 年增长 1.1%;英国2018 年经济增长 1.3%,2019 年增长 1.1%;欧元区 2018 年经济增长 2.3%,2019 年增长 2.1%;美国 2018 年经济增长 2.9%,2019 年增长 2.8%。不过,英国今年经济增长将落后于所有其他 G20 国家,主要受脱欧不确定性影响。另外,该组织料美国税改方案为该国今、明年国内生产总值(GDP)增速贡献 0.5 至 0.75 个百分点,并将美国今年加息预期由 3 次调升至 4 次。

三、策略展望

受美股上涨的带动,上周一港股也出现大涨,随后周二至周五继续维持横盘震荡的走势。最终港股市场维持震荡走高,其中恒生指数上涨1.63%,恒生国企指数上涨1.95%,恒生小型股指数上涨2.28%,恒生中型股指数上涨1.45%。

中、美均在上周公布了重要经济数据,数据显示两国经济继续表现良好。美国2月工业产出环比增1.1%,好于预期0.4%。虽然美国四季度GDP小幅下修,但经济增长仍然强劲。另外,美国CPI从2.1%小幅上升至2.2%,加上美国失业率维持在历史低位,3月加息已几成定局。由于美国2月经济数据超预期,叠加3月加息预期,全球资金回流美国的动力增强,从而增加了新兴市场的资金压力。中国在上周也公布了1-2月份主要经济数据,其中1-2月规模以上工业增加值同比7.2%,较2017年12月的6.2%大幅提升1个百分点,远超市场预期。1-2月固定资产投资累计同比增长7.9%,较2017年全年的7.2%大幅提高0.7个百分点。1-2月社消零售总额名义增速9.7%,较2017年12月的9.4%小幅回升0.3个百分点。中国前2个月宏观经济数据超预期,从中可以看出中国内地经济的韧性非常强,尽管目前还面临一些不确定性因素,例如房地产投资的增速主要受价格的影响,其销售增速仍在下滑等待。

总的来看,近期中、美经济数据的公布进一步证实了我们对全球经济仍处于扩张阶段的判断,这是支撑港股市场行情延续的核心逻辑。短期来看,美国将在本周议息,并大概率会加息,这是制约港股短期走势的重要因素。但当加息落地后,利空兑现,市场对利空消化后,压制市场的重要因素消除,港股有望再度走强,挑战前期高点的压力。

021-61406392

021-61406392