星石投资刘可:外围冲击无需担忧 A股业绩支撑最坚实

摘要 2月6号,A股暴跌。星石投资合伙人、首席策略师刘可认为,A股暴跌主要是受美股周五和周一连续暴跌的外围冲击,使得市场短期避险情绪浓重。但是,美股对A股的影响更多是短期情绪面的冲击,很难导致中国市场资金外流。一方面在全球来看,A股估值背后的业绩支撑最为坚实,另一方面,央行举动也显示,流动性基本无忧。首先

2月6号,A股暴跌。星石投资合伙人、首席策略师刘可认为,A股暴跌主要是受美股周五和周一连续暴跌的外围冲击,使得市场短期避险情绪浓重。但是,美股对A股的影响更多是短期情绪面的冲击,很难导致中国市场资金外流。一方面在全球来看,A股估值背后的业绩支撑最为坚实,另一方面,央行举动也显示,流动性基本无忧。

首先,全球范围来看,A股的估值受到的业绩支撑最为坚实

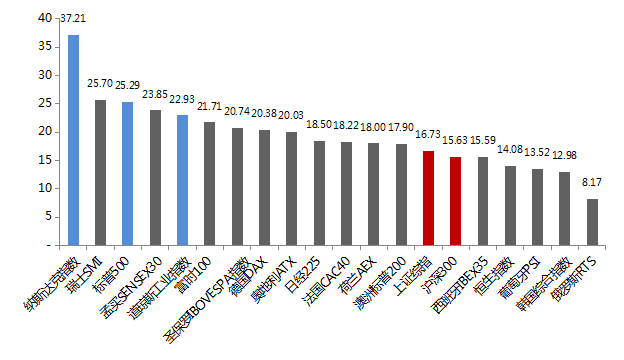

回顾2017年以来A股的慢牛行情主要得益于各行各业供给侧格局改善下的企业盈利回升。从估值上看,与全球主要市场指数的估值相比,目前美股已经相对较贵;而A股市场虽然也历了2016年、2017年的修复,但股指的上涨主要由盈利驱动,沪深300为代表的蓝筹指数的估值在全球范围内仍处于中下游梯队。

最新全球主要市场估值情况PE(TTM)

数据来源:WIND,截至2018-2-6

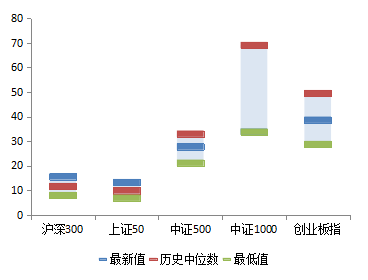

其次,以中证500为代表的价值成长股盈利与估值仍然匹配。

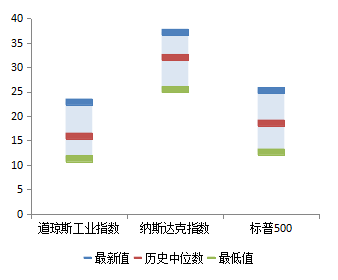

从历史数据来看,目前美股三大股指的PE(TTM)均已高于历史中位数,但A股整体估值仍处于历史中枢水平。沪深300、上证50、中证500、中证1000、创业板指的最新估值(历史中位数)分别为15.63(11.68)、13.31(9.89)、27.78(33.03)、33.84(69.13)、38.72(49.55),动态PEG分别为1.04、1.13、0.90、0.83、1.12,意味着中盘蓝筹盈利和估值仍然匹配。

美股三大股指的估值均已高于历史中位数PE(TTM)

A股大盘股估值已经略高于历史中位数,但中盘、小盘股仍远低于历史中位数 PE(TTM)

数据来源:WIND,2011-4-1~2018-2-6

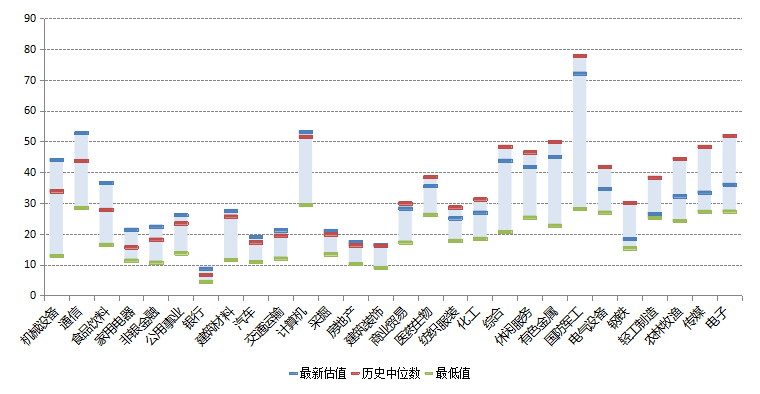

再次,A股多数行业的最新估值仍低于历史中位数。

申万一级行业估值情况PE(TTM)

数据来源:WIND,2011-4-1~2018-2-6,依据最新估值与历史中位数的差距排序

刘可认为,从外围市场与中国的联动性上看,美股对A股的影响更多是短期情绪面的冲击,很难导致中国市场资金外流。即使美债收益率上行,中美仍有很高的利差。同时由于A股自身的优势,A股在全球资产中仍有较强的吸引力,海外资金仍在继续加速流入A股,1月份北上资金累计流入350亿,远超去年同期的100亿。另外,不同于美股的高估值,目前A股的整体估值压力不大,调整的幅度也有限。

最后,从市场流动性上看,央行始终根据整体市场流动性情况进行调整,近期央行回收流动性说明整体市场流动性基本无忧,在央行前期加大资金投放以及1.25号定向降准实施影响下,资金面呈现宽松迹象,资金利率小幅下行。未来一旦流动性紧张,央行仍然会采取削峰填谷的政策维持流动性的平衡。

因此,对于近期的调整,投资者应当理性看待,同时规避业绩不佳和质押率较高的标的。从长期来看市场基本面趋势上,短期的调整反而有利于市场的平稳健康发展。

021-61406392

021-61406392