2017年房企拿地规模及未来趋势

摘要 回看2017年的土地市场,在调控政策持续保持高压的背景下,房企整体拿地规模达到了一个新的历史高度。不管是大型房企,还是中等规模房企,均加强了在土地储备上的扩张。根据克尔瑞《2017年新增土地货值TOP100》的榜单,新增土地价值位居前三位的分别是碧桂园、万科地产和保利地产,新增土地价值分别达4100

回看2017年的土地市场,在调控政策持续保持高压的背景下,房企整体拿地规模达到了一个新的历史高度。不管是大型房企,还是中等规模房企,均加强了在土地储备上的扩张。

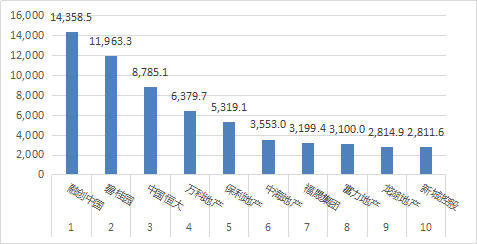

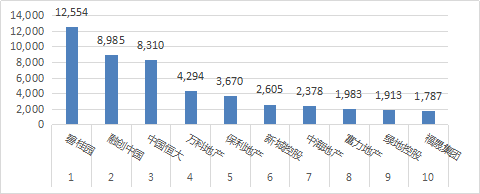

根据克尔瑞《2017年新增土地货值TOP100》的榜单,新增土地价值位居前三位的分别是碧桂园、万科地产和保利地产,新增土地价值分别达4100亿元、2604.7亿元和2133.5亿元。新增土地建面位居前三位的分别是融创中国、碧桂园和中国恒大,新增的货值分别达14358.5亿元、11963.3亿元和8785.1亿元。

有“并购王”之称的融创中国2017年新增土地货值高居榜首,为14358.5亿元。2017年房企销售“一哥”碧桂园全年新增土地货值为11963.3亿元。此外,恒大、万科、保利、中海的新增土地货值分别为8785.1亿元、6379.7亿元、5319.1亿元、3553亿元。

值得一提的是,在2017全年新增土地货值前十名中出现了一匹黑马。福晟集团以新增3199.4亿元货值位列第七。此外,富力地产、龙湖地产、新城控股三家房企新增土地货值也位居前十,分别为:3100亿元、2814.9亿元和2811.6亿元。

2017年销售TOP10新增土地货值(亿元):

资料来源:CRIC,好买基金研究中心整理

2017年销售TOP10新增土地价值(亿元):

资料来源:CRIC,好买基金研究中心整理

2017年销售TOP10新增土地建面(万方):

资料来源:CRIC,好买基金研究中心整理

一、 土地成交金额连年提升,整体成交分布维持稳定

由于受到2016年市场热度的带动,大量城市去库存效果显著,去化速度快的城市开发商补仓意愿强烈,同时三四线的土地市场出让也被带动,整体土地成交金额上浮。成交土地的属性分布来看,住宅、商业类型地块分布主要维持在6 : 4的比例,相比2016年变化不大。2017年住宅用地占比同比下降了3.2个百分点,下降至58.5%,仍是成交绝对主力,商业地块的占比则有所回升,超过4成。多属性和办公用地同比无变化,合计仅为0.6%,市场主要由住宅和商业主导。

2017年全国成交土地按属性结构分布及其同比变化:

资料来源:CRIC,好买基金研究中心整理

在地价方面,已连续五年上调。自2013年以来,土地成交楼板价连续五年上升,2017年全国300城土地成交楼板价达到2276元/平方米,是2011年以后首次突破2000元大关,同比涨幅达到21%,虽然仍在上涨,但是涨幅相比去年同期已经下降17个百分点。2017年一线以及部分热点二线城市增大了土地供应量,成交城市结构的变动也是导致楼板价升高的原因。

2010年-2017年全国300城土地成交楼板价走势(单位:元/平方米)

资料来源:CRIC,好买基金研究中心整理

二、 拿地竞争激烈,百强内房企规模分化

2017年全年,百强房企在土地市场上相互竞争,在拿地方式上,从招拍挂市场到收并购再到城市旧改,在拿地区域上,竞争已蔓延到全国各个省市。大房企的规模优势也在土地市场上有所显现,无论是万科收购广信资产包,还是融创收购万达城,都反映出大房企的资源获取能力高于一般的中小房企,“强者恒强”的规律似乎也开始适用于土地市场。

对比2017年销售金额各梯队房企的销售、新增货值在百强中的占比来看,未来百强内房企的规模还将继续分化。销售十强房企的销售额在百强中的占比达到44%,而对应企业的新增货值占比却达到了48%,因此未来TOP10房企的规模还有更高的上升空间。其他梯队来看,TOP50之后的房企稍显动力不足,企业的销售金额占比均要高于其新增货值,可以看到百强房企分化正在加速,企业的规模之争将愈演愈烈。

2017年销售TOP100各梯队房企销售、新增货值门槛情况:

资料来源:CRIC,好买基金研究中心整理

三、 销售金额TOP20座次仍存变数,未来表现看货值

随着今年销售百强业绩的高歌猛进,企业也在拿地端积极补充货量,根据企业自身的土储情况,百强房企拿地表现也不尽相同,尤其是竞争激烈的TOP20梯队。从典型房企的土储总量和当年销售面积比值来看(简称存销比),一般房企当前的存销比平均在4年左右,千亿房企多数在4年以上,今年TOP20房企拿地表现根据其存销比也可以分为以下几类:

第一类是土储足够,拿地依然积极的房企:如恒大、碧桂园、融创,前两者本身土储丰富,在2017年初的土地储备即分别达到2.3亿方和1.7亿方,而在2018年的土地市场上却毫不懈怠,恒大、碧桂园两家分别获得0.8亿方、1.3亿方土储。融创中国通过收并购新增了大量可快速变现的货值,使得融创不仅实现爆发式增长,也使得企业的土储成功破亿。

第二类是本身土储充足,在2017年拿地偏保守的房企:如绿地、招商。绿地控股拥有上亿方土储,但这样大规模的土储潜力并没有完全释放,近年来绿地的销售排名在逐渐下滑,因此企业首要目标在于激活自己的存量潜力,继续提高存量转化。此外,像招商蛇口在前海拥有大量土地储备,未来土储转化将带来可观的业绩表现。

第三类是本身土储一般,今年拿地规模有些不足的房企。如金地、绿城、华润,前两家土地消化周期分别为4.1和为3.4,与其他千亿房企相比则稍微逊色。对于这样千亿规模的企业来说,3000万方左右的土储还是略微不足的,仍有补充的空间。像今年企业的新增货值排名都在20位之后,远低于企业销售排名。另,外还有像华润的年初土储在4400万方左右,存销比在5年上下,但今年的拿地销售比为0.6,低于TOP20的平均水平。

四、 各房企拿地方式更加多元化,区域趋同

在拿地方式方面,除了在招拍挂上进行,一些房企为了降低市场风险,选择以合作或收并购的方式获取土地储备。收并购能够以较低的资金成本,短期内获得大量优质土地,成为一些房企进行土地扩张的主要方式。

根据企业在2017年的拿地情况,从区域布局上看,长三角区域最受房企青睐。比如,拿地规模最大的30家房企,在拿地金额区域分布上,长三角区域在四大区域中占比最高,超三成;而在新增土地建面上,长三角区域占比也上升最明显。显示出长三角区域仍然是房企最热衷投资的区域。房企青睐长三角的主要原因:2017年以来,一二线城市受到政策打压投资受限,核心城市周边成为企业投资新热点。长三角区域作为一个多核心发展都市圈,拥有上海、南京、杭州和合肥多点带动,且交通路网发达、经济稳定、配套设施相对完善,整体城市圈发展活跃,更受到企业投资青睐。

五、 部分房企新增货值超预期,或迎业绩爆发

在过去的2017年,一些房企在土地市场上的表现尤为积极,通过收并购、合作等房企为企业囤积了大量货值,新增货值是其同期销售的几倍之多,这也为企业在未来业绩爆发打下了基础。这些房企大致可分为两类,一类是销售金额TOP30房企,未来想冲上第二梯队实现千亿目标的房企。另一类则是在百强集中度不断攀升的压力下,积极求生存的房企。

TOP30房企中,融信集团的新增货值与其同期销售金额之比居于前列,达到3.1以上。其2017年新增货值达到1856亿元,位列今年房企新增货值排行第16位。企业今年的拿地方式灵活,通过合作及收并购方式获取了大量土储,共取得37宗地块,其中22宗为合作土地,在大幅提高企业土储的同时,也降低了拿地成本。

TOP30之后的房企中,福晟、俊发和弘阳表现优秀,三家企业的新增货值与其同期销售金额比值达到3.8以上,其中福晟集团更是达到8.8,成为TOP30后房企中的“土地收割机”。这也主要归功于企业完善的收并购机制,仅通过收并购福晟便取得了2713.1亿元的货值,为未来业绩增长提供了充足的弹药支持。

2017年货值销售比TOP10房企:

资料来源:CRIC,好买基金研究中心整理

六、 拿地总量和集中度将进一步提升,一线城市拿地需提升租赁运营能力

2017年受房企积极冲击规模的推动,房企的新增土地建面达到峰值。展望未来房企的拿地表现,在2018年初,三部委再次强调楼市调控政策的延续性和稳定性之后,2018年调控政策放松的可能性极小。预计2018年房企在拿地上主要有四大趋势:

趋势一,整体上房企的拿地总量仍将保持较高的水平。一方面由于龙头房企销售规模继续扩张,市场占有率继续上升,预计对新增土地储备需求量还有较大的增长空间;另一方面,部分中等规模房企也提出了近一两年内实现千亿的计划,这也将对今年的土地成交量形成助推。

趋势二,收并购仍将是部分房企的主要拿地方式。一方面,在目前土拍市场起拍价居高不下,有的地块的楼板价甚至已高过周边楼盘的销售价格,为了有效降低拿地成本,部分房企依然会在收并购市场上寻找机会。另一方面,在集中度加强和土拍价格较高的背景下,一些中小房企也面临被淘汰出局的危机,行业洗牌还将继续进行,这也给了规模较大的房企收并购的机会。

趋势三,集中度仍将进一步提升。大中型房企2017年销售业绩持续提升,对2018年的销售目标必将提出更高要求,土储需求增长;同时大中型房企的抗风险能力、融资能力以及现金流状况都有较大优势,在土地市场政策持续收紧的情况下,土地出让条件将更加严苛,小型房企更容易被拒之门外。特别在拿地金额和拿地面积TOP10这个梯队上,集中度或许还会进一步加强。

趋势四,一线城市拿地需提升租赁运营能力。2017年一线城市整体进入租赁时代,2017年上海累计公告出让了9幅租赁住房用地,建筑面积约182万平方米。2018年租赁用地将继续成为一线城市出让的主要宅地类型,房企希望拓充一线城市土储则不可避免地需要面对租赁地块的运营问题,长租公寓的运营能力以及盈利模式将成为各大房企继续深耕的新方向。

免责条款:

本报告中的信息来源于公开可获得资料、尽职调查所获得的信息、资产管理人或其代表的现场路演或电话会议等沟通方式的记录等。好买基金研究中心对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更,文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断。获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及特定的合作伙伴传送,且本报告及其内容均为保密信息。未经事先书面同意,禁止任何引用、转载、复制、分发以及向第三方披露。

一旦阅读本报告,每一潜在阅读者应被视为已同意上述条款。除本页条款外,本报告其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。

021-61406392

021-61406392