非标投资收紧预期解码:狭义类私募或首当其冲

摘要 导读监管层正考虑叫停私募基金对非标资产的投资,限制私募基金成为民间集资的通道。但对私募基金的限制或将首先框定于狭义的私募范围内。监管层对私募基金的规范有望深入业务层面。21世纪经济报道记者日前从多位接近监管层人士处获悉,在拟修订的有关私募基金监管规则中,监管层正在考虑对私募基金的非标债权业务进行限

导读

监管层正考虑叫停私募基金对非标资产的投资,限制私募基金成为民间集资的通道。但对私募基金的限制或将首先框定于狭义的私募范围内。

监管层对私募基金的规范有望深入业务层面。

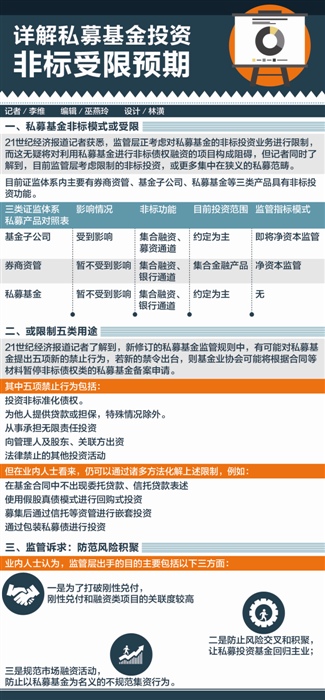

21世纪经济报道记者日前从多位接近监管层人士处获悉,在拟修订的有关私募基金监管规则中,监管层正在考虑对私募基金的非标债权业务进行限制或叫停。

“监管层正在考虑叫停私募基金对非标资产的投资,限制私募基金成为民间集资的通道。”一位接近监管层的私募机构人士透露,“从产品备案层面,进行融资类的、委托贷款类的私募基金也可能会有新的说法。”

事实上,部分私募机构在实践过程中开展的类信托融资项目并不鲜见,这一现象背后所积聚的信用风险和宏观金融风险,也早已被监管层所关注。

但也有业内人士指出,这一政策预期如何落地仍然值得关注,考虑到券商资管、基金子公司等持牌机构产品亦属于私募性质,该类业务是否受到影响也有待明确。

另据21世纪经济报道记者11月7日从接近监管层的券商资管人士处获悉,监管层考虑对私募基金的限制或将首先框定于狭义的私募范围内,即暂不涉及到券商资管或基金子公司等机构类业务。

机构类资管或被豁免

私募基金非标投资受限的预期正在业内升温,而受限形式或将表现为新的私募基金监管规则的变化。

21世纪经济报道记者从接近监管层的私募机构人士处获悉,在新的私募监管办法中,监管层有可能会禁止私募基金财产用于投资非标、提供担保、从事无限责任投资、为管理人及关联方出资等活动。

值得一提的是,包括新八条底线(《证券期货经营机构私募资产管理业务运作管理暂行规定》)等在内的机构私募业务规定也通常以《私募投资基金监督管理暂行办法》为上位法制定,这意味着机构私募资管业务也有受到这一政策收紧预期影响的概率。

而在非标投资受限的预期升温后,机构私募资管业务的非标模式是否将受到影响,也成为了业内关注的焦点之一。

“我们现在比较关心这个政策是否也会对券商资管、基金子公司等机构私募造成冲击。”11月4日当晚,北京地区一家基金子公司高管告诉记者。“因为资管计划也属于广义上的私募基金。”

而据21世纪经济报道记者从接近监管层的券商资管负责人处获悉,监管层对限制私募基金投资非标的考虑,或暂时仅限定于狭义的私募基金领域,而并不会向券商资管、基金子公司专户等机构产品扩散。

“我们向监管部门的人询问了下,侧面了解到的情况应该是针对狭义领域的私募基金,也就是走私募管理人和私募产品登记备案序列的。”上述券商资管负责人表示,“但暂时应该对资管计划类产品不构成影响。”

在业内人士看来,由于2013年以来,券商资管和基金子公司在银行非标贷款业务中已扮演着常用通道角色,若一刀切禁止限制该类产品投资,则将对实体经济带来一定冲击。

“很多理财和自有资金都走的是资管计划通道,如果无法对接非标,许多企业的续贷将出现问题,实际的影响会很大,相信监管层也会斟酌可能出现的次生影响。”前述基金子公司高管坦言。

但值得一提的是,从资金端层面,机构类资管的非标业务也面临着政策收紧。例如日前新的银行理财监管办法的征求意见稿就拟规定银行理财仅可通过信托产品投资非标,而券商资管、基金子公司或将被排除在“合规通道”之外。

“券商、基金的专户作为通道投非标实际上还是类信贷业务的组成部分,只是中间加了一个通道,让银行资金规避监管指标的限制。”东北地区一位银监人士表示,“去通道化,穿透化是影子银行治理以来提得比较多的一个原则,而限制理财资金对接证监体系下的资管计划,是一个缩减产品层次,让底层资产更加透明化的方法。”

实际影响待估

事实上,以私募基金对接非标来从事融资类业务,一直是业内较为常见的模式,而早在2013年新《基金法》实施之前,也不乏有民间私募机构运用合伙基金为实体企业进行融资,其中融资方多数为现金补充需求强烈的房地产融资平台和房地产企业。

此外,也不乏有大型企业曾依赖于私募基金的融资功能,例如21世纪经济报道记者调查了解到,卓达集团、联拓集团和海航系都曾在2013-2014年频繁利用合伙型私募基金进行融资运作,以补充流动资金。

业内人士认为,这一禁令将对部分依赖于私募基金融资的房地产企业和地方融资平台带来影响。

“许多信托做不了的项目,最后流到了私募基金手里,所以私募的融资方和信托客户的重合度比较高,大多是房地产和平台项目。”中融信托一位信托经理指出,“如果私募不能融资,那么对这类企业将产生比较大的冲击。”

但在分析人士看来,监管层限制私募基金投资非标的动机并不模糊,其主要原因在于,私募基金的融资活动在较大程度上加剧了信用风险的积聚,并对宏观审慎的金融监管框架构成了干扰。

“融资类业务原来都在银行一端,信托、券商、基金子公司占了一部分,但这都是持牌机构的业务。而私募基金是弱监管环境,只需要备案就行,如果大量的私募基金都参与非标融资类业务,必然将对整个社会融资总量和货币政策目标造成干扰。”前述银监人士称。

事实上,诸多迹象也预示着私募基金的非标业务即将遭遇政策冻结。例如,早在2013年底提出的影子银行治理方案中,高层就曾明确禁止私募基金进行融资类业务;而在后来颁布的私募基金募集办法中,新规也禁止私募通过预期收益率等类承诺收益式方法募资;今年9月份,基金业协会则曾在私募基金备案系统中删除了原有的“非标债权、委托贷款”等项目分类。

“这个政策方向是符合预期的。”前述基金子公司高管认为。“一是为了打破刚性兑付,刚性兑付和融资类项目的关联度比较高,后者属于类信托、类贷款业务;二是防止风险交叉和积聚,让非标业务尽量的通过银监体系下的机构来实现,而证监类机构更多的还是回归资本市场的主业;三是规范市场融资活动,防止以私募基金为名义的不规范集资行为。”

021-61406392

021-61406392