一文读懂信托“37号文”:家族信托未来已来

摘要 信托制度始于英国,现代信托市场发展于美国,信托文化则来自中华文化五千年的历史长河。国内家族信托市场实践始于2012年。据公开信息显示,目前68家信托机构中有33家机构开展家族信托业务,信息明确的15家信托公司的家族信托业务规模838.57亿元,信托产品服务的功能覆盖家务管理型、司务管理型、财富增值型

信托制度始于英国,现代信托市场发展于美国,信托文化则来自中华文化五千年的历史长河。国内家族信托市场实践始于2012年。

据公开信息显示,目前68家信托机构中有33家机构开展家族信托业务,信息明确的15家信托公司的家族信托业务规模838.57亿元,信托产品服务的功能覆盖家务管理型、司务管理型、财富增值型、房产管理型、股权管理型、公益慈善型和保险金信托等,客户需求旺盛,市场前景可期。

数据来源:新湖财富研究

2018年8月,中国银保监会下发《关于加强规范资产管理业务过渡期内信托监管工作的通知》(简称“37号文”),首次对家族信托给予“官方定义”,昭示着整个财富管理及信托行业家族信托业务的春天到来。

下面请跟着本期知识雷达,一文读懂信托“37号文”吧!

条例说明

·家族信托是指信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益(慈善)事业等定制化事务管理和金融服务的信托业务。家族信托财产金额或价值不低于1000万元,受益人应包括委托人在内的家庭成员,但委托人不得为惟一受益人,单纯以追求信托财产保值增值为主要信托目的,具有专户理财性质和资产管理属性的信托业务不属于家族信托。

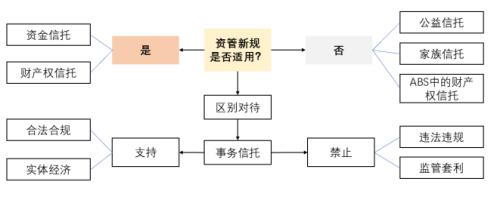

· 公益(慈善)信托、家族信托不适用《指导意见》相关规定。

1. 家族信托有了明确的定义

“家族信托是指信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益(慈善)事业等定制化事务管理和金融服务的信托业务”

解读:因此,这次的37号文不仅给出明确定义,还是唯一的一个具体拿出来讲的细分领域业务,这表示监管机构对家族信托的重视。另外,对于家族信托的委托人必须是单一个人或单个家庭。

2 家族信托有了门槛规定

“家族信托财产金额或价值不低于1000万元”

解读:不等于说1000万以下的家族信托不能在市场中存在,600万元、800万元起点的家族信托仍可存在,但明确要符合资管新规,只有符合资管新规要求的才可以继续援用原有的信托模式,不会受到直接影响。而1000万以上的家族信托不适用资管新规。因此,这可以增加投资的灵活度,也有助于机构向家族客户提供更便捷的服务。

3. 家族信托受益人有了要求

“受益人应包括委托人在内的家庭成员,但委托人不得为惟一受益人,单纯以追求信托财产保值增值为主要信托目的,具有专户理财性质和资产管理属性的信托业务不属于家族信托”

解读:这段话有两个含义。第一,家族信托必须要有他益,不能是纯自益信托,委托人不得为惟一受益人。第二,明确了家族信托和资管产品、专户投资的区别。简单搞个资产配置的,不能叫家族信托,除了资产配置,家族信托应该有资产保护和财富传承功能。

4. 公益(慈善)信托不适用资管新规相关规定

解读:国内家族信托曾一直遵循的信托法当中,对于公益(慈善)信托的界定只有只言片语,缺少更多法律支撑。37号文将家族信托从繁杂的投资规范中解脱出来,享受更大的传承自由度。

不适用于资管新规

家族信托是作为将财富传承给家人的通道,不属于资产管理产品范畴,是信托的本源业务,故不适用于资管新规要求:

非专户理财性质的信托

这意味着简单搞个资产配置的,不能叫家族信托,明确了家族信托和资管产品、专户投资的区别,防止了家族信托成为新的监管套利重灾区。

非自益信托

什么叫纯自益?假设A出钱,通过信托投资基金,基金的收益再通过信托回到A 的手里。这种信托被称为自益信托。它和国际上家族信托的概念是完全不同的。后者只是把信托作为一个将财富传承给家人或是公益事业的通道。“他益”是实现家族信托延续百年的根本,是资产有效隔离保全和实现财富传承功能的必要条件。

随着我国高净值人群对家族财富管理的需求日益迫切,作为财产增值、传承以及隔离的家族信托,其功能性日益显现。由于我国法律对于信托以外的资管产品并未明确破产隔离的属性,因此家族信托在财富传承中的资产隔离功能是其它资管产品所难以实现的。这次的官方文件给家族信托提出了明确的定义,实在是罕见利好。

现阶段,对于我们来说,应提前布局、回归本源。同时,家族信托的进一步发展需要建立在有更多的客户认识、了解信托的基础之上,因此我们前线同事也需要让高净值人群认识到家族信托在财富传承中的优势。在法律法规逐渐完善的阶段下,家族信托一定会成为信托的下一个风口。

021-61406392

021-61406392