非标还好么?五个方面看社融数据的趋势和问题

摘要 10月的社会融资数据依然低于市场预期,不是很乐观,但是也不必过分夸大解读,比如10月份一般就是信贷相对平淡的月份。当然,最为关键的还是需要注意到一些长期趋势或者值得关注的问题,下面主要是分析以下表外融资、社融资金流向、社融需求端、社融与投资走势背离以及社融本身可控性下降等问题。一、严监管态势下表外融

10月的社会融资数据依然低于市场预期,不是很乐观,但是也不必过分夸大解读,比如10月份一般就是信贷相对平淡的月份。当然,最为关键的还是需要注意到一些长期趋势或者值得关注的问题,下面主要是分析以下表外融资、社融资金流向、社融需求端、社融与投资走势背离以及社融本身可控性下降等问题。

一、严监管态势下表外融资

严监管态势下表外融资在2020年底前都会相对较弱

10月份,信托贷款和委托贷款同比增速双双处于负增长区间,而且也是今年拖累社会融资的重要组成部分。这与严监管有密切关系,无论严格限制委托贷款还是资管新规去通道和资管嵌套等政策,都会限制通道类贷款信托业务增速。而且由于后续新增业务规模将会非常有限,而且整个资管新规过渡期一直延续到2020年,也就说到那个时候存续的各类信托贷款才会清理完,因此相关政策影响将会延续到2020年,即使监管部门放松现有监管要求,但是整体提振效应有限。

是否后续要通过完全否定相关监管政策来拯救社会融资?笔者认为那将是饮鸩止渴的办法,现有政策的负面效应正是把一些通道业务规模做的过大,导致现今的监管政策负面冲击过高,如果再回到过去,相关金融风险可能会形成更大的威胁。所以,可能需要通过一些技术手段,减缓现有严监管政策的负面冲击,但是需要坚持现有严监管政策的基本要求,同时针对贷款资质等关键资质,可以逐步向其他资管机构放开,在减少通道需求的同时,也给予其他资管机构支持实体经济的更便利渠道。

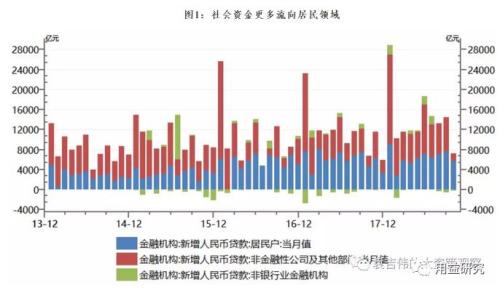

二、更多社会流向零售领域

更多社会流向零售领域,将会成为下一个风险集中地

中国金融机构的同质化经营决定了一种挣钱的业务将很快被扫荡或者透支,零售信贷或者消费金融就属于这个情况。2018年,再也没有接到推销保险的电话,接到的都是推销个人贷款或者消费贷款的电话,与消费升级以及购房相关的零售贷款成为了这个时代的最优质资产,也是最暴利的金融业务。这个趋势在社融领域也有很明显的反映,以每月新增信贷为例,2015年以来,除了1、2月银行集中给企业客户放款时间点外,其他月份基本信贷资金都流向了居民住户领域,部分月份下非金融企业占比非常小,住户贷款主要消费贷款、按揭贷款等,主要还是流向房地产领域,用于个人加杠杆。

从各个银行上半年年报看,很多以零售业务为转型的银行也是在零售贷款方面有着很突出的业绩,从上市银行看,截至上半年末,建设银行(601939,诊股)、招商银行(600036,诊股)、平安银行(000001,诊股)、光大银行(601818,诊股)个人贷款占比都超过了40%,平安银行更是达到了54%。除了有统计数据的银行信贷,互联网机构、信托等纷纷切入消费信贷和个人贷款领域,主要差距在于客户质量的差异,后来者的客户质量会越来越快下沉。那么,从国民经济增速下滑、到企业经营绩效下降最终传导到个人收入,将会成为又一个违约风险集中领域,2018年困难的金融领域或者降薪或者裁员,很多具有高杠杆的人已经艰难维持了。如果不能够加强消费者保护或者个人信贷过渡泛滥,那么韩国的信用卡危机、美国的次贷危机都是最好的前车之鉴。

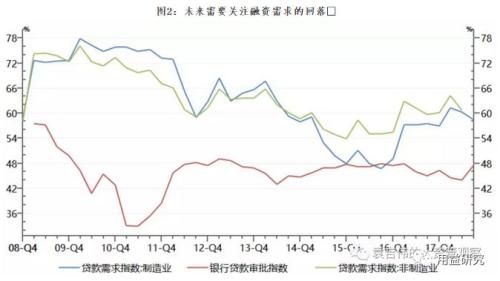

三、银行惜贷与融资需求的互相关系

银行惜贷与融资需求将会共同作用到社融走势

社融的走势不仅取决于各类融资渠道的供给还取决于融资需求。目前看,银行有惜贷情况,尤其是对于一些风险较高的民企和中小企业,这会影响到信用创造。但是,如果从央行的调研情况看,银行的审批指数其实仍处于高位,而且有回升态势,说明银行已经在积极授信并储备项目,只是尚未进入到实际投放环节,但是这部分审批的项目很有可能不是当前政策引导的方向,这就会存在一个实际操作与政策意图不匹配的问题。

此外,还需要重点关注的是融资需求的波动,主要是有回落态势,主要是基于当前宏观经济环境的不确定性以及经济绩效下降的一种现实选择,所以这种融资需求弱化将会对未来社会资金供求关系会产生很大的影响。融资需求端仍然呈现结构化变化特征,房地产、地方融资平台在高杠杆水平维持下,依然具有较高的滚动融资需求,这可以从持续上升的信托融资看出端倪。此外,高杠杆民企以及具有流动性敞口的企业也依然处于融资需求较旺盛的态势,很有可能部分稳健的企业暂时回避宏观形势不确定性所带来的经营风险,而选在了主动收缩。

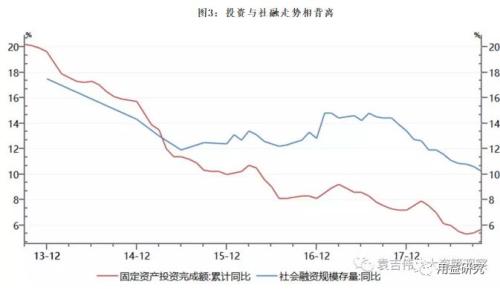

四、投资与社融会多久?

投资与社融的背离可能是一种短期现象

今年以来还有一个很明显的背离,那就是社融数据走势与固定资产投资走势开始不一致了,尤其是在8月以后,固定资产在制造业的带动下反弹,而社融数据还在下行。纵观历史数据看,社融属于与固定资产数据走势一直性越来越差,在2016年前两个指标走势吻合度相对较高,而在这之后,社融一度保持相对稳定,而投资增速则持续下滑,而在2018年经历了两次固定资产投资增速的反弹,但是社融一直处于下行走势。

一般而言,固定资产投资除了来源于自身的资金投入外,就需要借助外部融资了,所以一般社融数据应该与投资走势相一致的。笔者认为,一方面是社融中越来越多资金流向居民住户,而不是企业,企业才是投资的主体,虽然居民消费有利于推动企业消费,但是这个机制内在关系会发生变化;另一方面是今年投资主要反弹的部分是前期大力推动供给侧改革的部门,出现了新增产能,但是能够持续新增的合格产能应该有限。总体看,在社融持续下降的过程中,企业终归离不开外部杠杆的支撑,那么也就说明现有的固定资产投资反弹可持续性较差。

五、社融指标可控性难度更大

央行仍在不断修订社融指标体系范围,但是该指标所涵盖的范围依然有限,至少还有各类债权性质的资管业务没有纳入其中,而且以往可能还可以通过信托贷款或者委托贷款的形势体现在社融指标中,现在由于各类更加严格的监管政策,很多债权融资资管业务都是在通过其他方式进行操作。所以,在这个调整过程中,社融指标结构和所能反映的实际情况还是越来越有差距的。

今后随着融资渠道的多元化,社融所需要包含的子指标体系会越来越多,央行要想完成对于社融既定目标的操作是非常困难的。好在当前银行信贷占据非常大的份额,通过银行信贷作用社融还算是比较直截了当。可以预见,未来社融指标可控性将会越来越降低,所能够反映与实体经济的关系也会越来越没有那么精准了,这就需要加快优化加强金融体制改革,在整个经济转型过程中,还需要推动利率市场化改革,实现由数量型货币政策操作向价格型货币政策操作转型,提升社会主体对于利率的敏感性。

021-61406392

021-61406392