三季度信托业务收入增速下行 龙头租赁业绩保持稳健增长

摘要 摘要维持行业“增持”评级,推荐中航资本(行情600705,诊股)和五矿资本(行情600390,诊股)。今年以来多元金融板块调整幅度较大,龙头公司2018年P/E降至13倍左右,基本反应了市场对后续信托业务板块业绩下行的担忧。近期监管政策组合拳有助于缓解民营企业融资困难,信托和租赁公司信用风险边际缓解

摘要

维持行业“增持”评级,推荐中航资本(600705,诊股)和五矿资本(600390,诊股)。今年以来多元金融板块调整幅度较大,龙头公司2018年P/E降至13倍左右,基本反应了市场对后续信托业务板块业绩下行的担忧。近期监管政策组合拳有助于缓解民营企业融资困难,信托和租赁公司信用风险边际缓解,龙头租赁公司后续业绩有望保持稳健增势,维持行业“增持”评级。标的方面,推荐信托和租赁板块业绩稳健增长,且在资金端和资产端优势明显的中航资本(600705)和五矿资本(600390)。

信托:信托业务收入增速或继续下行,资金端具备优势、资产端主动调整结构的公司业绩表现强于行业平均。1)前3季度信托业务收入增速降至3.1%,较中报的15.2%进一步下滑。在资管新规和宏观紧信用背景下,信托行业规模持续承压,上市公司信托业务收入增速或继续下降。2)纾困民企融资政策“组合拳”有助于缓解信用风险,降低信托项目不良率,减轻业务被动收紧压力;而在宏观经济下行预期下,信托公司或主动防风险、控规模。3)在资金端和资产端优势较强的信托公司具有更强的抗压力,业绩表现将强于行业平均。

租赁:龙头公司市占率有望持续提升,业绩稳健增长可期。1)租赁公司前3季度业绩稳健增长,龙头公司融出规模保持较快增速。在监管政策收紧背景下,部分融资需求或从影子银行体系流向融资租赁行业,龙头租赁公司业务市占率有望持续提升。2)利率下行初期,租赁公司利差有望小幅扩张。整体看,我们预计龙头租赁公司依然将保持稳健的盈利能力和业绩增速。

风险提示:1)信托项目兑付风险增大;2)紧信用环境恶化,造成租赁融出规模增速下降超预期。

1多元金融行业业绩综述

参股多元金融业务的上市公司较多,我们重点梳理信托和租赁业务占比较高的单一牌照公司及金控类上市公司2018年前3季度的业绩情况。

分化进一步加大,净利润增速延续下滑趋势。如表1所示,11家多元金融上市公司2018年前3季度归母净利润平均下降10.9%(算数平均),业绩分化进一步加大,其中5家公司净利润同比下降,4家公司同比增长。扣除安信信托(600816,诊股)异常值影响(当期高额资产减值对业绩影响较大),10家多元金融公司前3季度归母净利润平均下降2.1%(算数平均),与18年H1的+6.9%相比,增速由正转负,增速下滑趋势延续。

从行业细分来看,信托上市公司、金控及混业公司(信托基本是第一业绩贡献板块)业绩增速下滑明显,受资管新规和宏观信用紧缩环境下,信托行业利润增长持续承压;租赁板块业绩延续平稳增长。

ROE进一步下滑。从盈利能力看,扣除异常值影响,10家多元金融公司18前3季度ROE平均为6.8%(算数平均,下同),较17年前3季度的8.3%下滑153BPS。其中江苏租赁(600901,诊股)(10.0%)、中航资本(9.2%)和爱建集团(600643,诊股)(9.2%)3季报ROE位列前三甲。

2上市信托公司业绩分析

2.1. 信托业务收入增速进一步下滑

信托业务是金控类上市公司的首要利源,由于3季报未披露各公司信托子公司的收入和利润数据,我们以合并报表中手续费及佣金净收入指标分析信托业务收入的情况,手续费净收入主要由信托业务收入构成,部分公司包含少量的租赁和证券业务,对我们做趋势分析扰动较小。

信托业务收入增速持续放缓。如表2所示,7家信托及金控类上市公司18年前3季度手续费及佣金净收入(信托业务收入为主)同比增速平均为3.1%,较中报的15.2%和去年的31.4%下滑明显,表明信托业务收入增速持续放缓。7家上市公司中,安信信托和经纬纺机(000666,诊股)3季报手续费净收入延续中报的同比下降趋势,其余5家公司同比保持正增长,但增速均有不同程度的下滑。其中五矿资本、爱建集团和中航资本信托业务收入增速仍保持两位数增长。

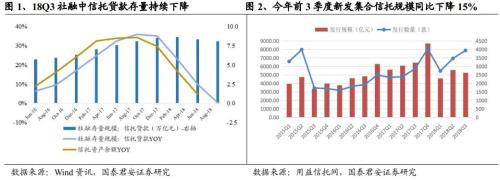

预计3季度信托规模延续下降趋势。信托业协会尚未披露3季度行业数据,从社融中信托贷款存量数据变化趋势(图1),可以看出3季度信托行业规模延续下降趋势。18Q3社融中信托贷款存量余额为8.08万亿元,同比+0.2%,较Q2的10.1%继续下滑,Q3规模环比下降3.3%,较Q2的-3.0%微幅扩张,预计3季度信托行业管理规模延续下降趋势。

资管新规和宏观信用紧缩造成信托规模持续下降,监管造成的被动收缩效应有所缓解,信用风险担忧加大或造成主动收缩:

-

资管新规去通道影响持续。18Q2行业事务管理类信托(通道业务为主)规模较期初下降8.6%,预计3季度行业通道业务规模持续下行。虽然资管新规执行细则对银行理财资金端边际放松,允许老产品滚动发行配置新老资产,监管造成的表外融资被动收缩压力边际有一定缓解,但在过渡期稳步压降规模、去嵌套的监管要求和银行主动收缩表外融资(对信用风险担忧加大)的双重影响下,信托通道业务规模延续下行趋势。

-

主动融资和投资类信托规模增速或持续放缓。1)我们此前已有分析,受资管新规期限匹配要求,信托主动融资类业务资金端持续收紧。据用益信托网统计,今年以来集合信托新发规模下降明显(图2),前三季度同比下降15%,3季度新发5241亿元,环比下降5.9%。此外,宏观经济下行预期下,各金融机构对信用风险的担忧加大,信托主动融资业务规模增速预计持续放缓。2)股票市场低迷叠加信托产品杠杆率下降(资管新规后,权益类从此前的2:1降至1:1),信托主动投资类产品规模预计继续承压。

-

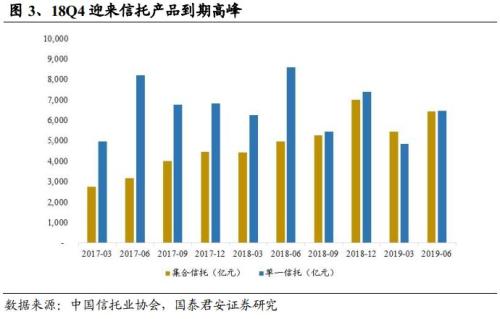

4季度迎来信托产品到期高峰,信托规模余额预计降幅扩大。信托产品平均期限2年左右,上一轮信托规模快速增长始于16Q4,故今年4季度和明年上半年到期信托规模进入高峰期。根据信托业协会数据,18Q4-19Q2三个季度到期信托规模分别为1.44/1.03/1.29万亿元,同比+28%/-4%/-5%,Q4高峰期过后到期规模开始下降。

中期信托业务报酬率同比收缩,预计3季度延续下滑趋势。1)披露中期信托规模的5家上市类信托公司18H1信托业务报酬率平均为0.297%(算数平均),较17H1的0.331%下降10%,中信协披露,18H1信托全行业平均业务报酬率为0.14%,较17H1的0.16%下降12%。2)在紧信用环境下,信托业务报酬率(息差)并未出现预期中的提升,我们预计,一方面信用风险提升环境下,存量信托产品到期时的结算回报率未达预期,同时部分信托公司在整改期限错配类业务过程中,无法将短久期负债端成本的提升转嫁到长久期资产端,造成报酬率缩减。另一方面,虽然新增的合规银信通道业务费率提升,而ABS、ABN和家族信托等低报酬率的事务管理类产品占比提升,一定程度上拉低了整体事务管理业务的报酬率水平。

综上,我们预计3季度信托行业规模和报酬率延续中期的下行趋势,造成上市公司信托业务收入增速进一步下滑。从中报数据看,信托业务收入占到信托公司营业收入的80%,前三季度信托业务收入增速下滑是造成信托上市公司及金控类上市公司净利润增速下滑的主要原因。

2.2.展望:主动调结构控规模,纾困民企融资利于信用风险缓解

-

政策面:纾困民企融资有助于信用风险边际改善

纾困民企融资有助于降低信托不良率。近期管理层出台了一系列政策针对股权质押风险,股权质押风险是民营企业融资困境的缩影。我们预计,随着银保监会、证监会和地方国资多支民企纾困基金的落地,更多符合条件的民企有望获得流动性支持,企业信用风险缓解效果将逐步显现,从而在一定程度上降低信托公司主动融资项目的不良率。

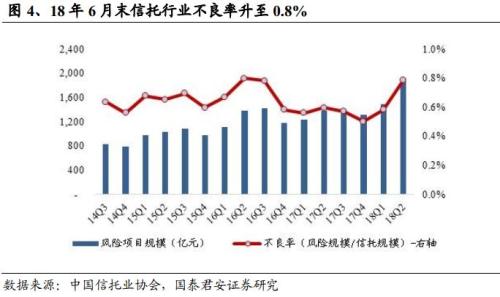

18Q2信托行业风险项目占比跳升,关注后续项目风险情况。从信托行业2季度数据看,期末风险项目规模达到1913亿元,较年初增加46%,占总规模比重提升至0.79%,较期初的0.5%增幅加大,下半年行业兑付进入高峰期,后续信托公司项目风险和资产减值成为关注焦点。

-

基本面: 资金端向个人客户转型, 信托公司或主动控规模

龙头信托公司代销和直销模式效果显现, 高净值个人资金占比提升。 根据我们草根调研,资管新规下以银行为主的同业资金持续收紧,今年新增的主动管理型产品中,高净值客户资金占比快速提升,成为今年部分信托公司主动管理业务稳健增长的关键。一方面,龙头信托公司优先进入银行合作白名单,通过银行代销模式获得高净值客户资金;另一方面,较早布局财富管理业务的信托公司的直销优势显现,通过财富管理中心直销的方式提升高净值客户资金端供给。

经济增速下行背景下,信托公司或主动防风险控规模。 根据用益信托网对今年前 3 季度集合信托投放领域的样本数据, 房地产领域投放占比持续走高, 18Q3 占比达到 44%。 今年以来房地产开发投资增速出现下滑趋势, 在严控地产的监管导向下, 后续信托公司或主动收缩地产领域项目投放。同时,在经济增速下行预期下,基于控制风险考量, 目前信托公司或选择主动调结构、控规模。

资金端具备优势、资产端主动调整结构的公司业绩将超越行业平均。1)受监管冲击和宏观经济下行影响,行业发展持续承压,主动调整业务结构、管控规模增长不失为应对目前环境的良策。2)央企背景的中航信托和五矿信托在资金端具有较强优势,资产端布局多元且业务发展相对稳健,未来业绩增长有望好于行业平均。

2.3.固有业务:股市下跌拖累自营投资收益率

受股市持续下跌影响,自营投资收益率下降。江苏国信(002608,诊股)的投资收益主要由信托公司贡献,故我们主要分析江苏国信和两家信托公司自营投资收益率的变化。从下表可以看出,3家公司18年3季报自营投资收益率较中期数据均有下滑,主要受股市3季度下跌影响。受股市持续下跌影响,陕国投和安信信托前3季度自营投资收益同比由正转负,而江苏国信依靠子公司江苏银行(600919,诊股)稳定的业绩表现(权益法核算),为其贡献了较高且平稳的自营投资收益率。

3上市租赁公司业绩分析:业绩增长稳健,龙头公司融出规模保持较快增速

租赁类上市公司3季报业绩稳健增长。租赁类上市公司3季度业绩保持平稳增长势头,渤海金控(000415,诊股)受益于部分资产出售,前3季度ROE同比提升1.3个百分点。江苏租赁18Q1完成IPO,融资40亿元使得净资产大幅扩张,造成今年前3季度ROE同比下降。

租赁类上市公司融出余额增速分化,整体保持稳健增长。租赁和金控类上市公司报表中的长期应收款主要由应收融资租赁款构成(即融资租赁贷款余额),从下表来看,5家上市公司3季末租赁业务融出余额较年初平均增长11%,保持稳健增长,增速较去年同期有所下滑,同时各家增速分化明显。我们预计,在宏观经济下行预期下,部分租赁公司根据自身杠杆率情况主动放缓规模投放。江苏租赁和中航租赁融出规模保持较快增速,两家公司在资产端和资金端均具有较强优势。江苏租赁在医疗和教育领域具有长时间业务经验,中航租赁依靠中航集团股东背景优势,在航空等交运领域优势突出。

龙头租赁公司市占率有望持续提升,业绩稳健增长可期。1)监管政策收紧背景下,部分融资需求或从影子银行体系流向融资租赁行业,龙头租赁公司业务市占率有望持续提升。2)利率下行初期,租赁公司利差有望小幅扩张。整体看,我们预计龙头租赁公司依然将保持稳健的盈利能力和业绩增速。

4投资建议

信托:信托业务收入增速或继续下行,优秀公司业绩表现强于行业平均。1)在资管新规和宏观紧信用背景下,信托行业规模持续承压,上市公司信托业务收入增速或继续下降。2)纾困民企融资政策“组合拳”有助于缓解信用风险,降低信托项目不良率,减轻业务被动收紧压力;而在宏观经济下行预期下,信托公司或主动防风险、控规模。3)在资金端和资产端优势较强的信托公司具有更强的抗压力,业绩表现将强于行业平均。

租赁:龙头公司市占率有望持续提升,业绩稳健增长可期。1)监管政策收紧背景下,部分融资需求或从影子银行体系流向融资租赁行业,龙头租赁公司业务市占率有望持续提升。2)利率下行初期,租赁公司利差有望小幅扩张。整体看,我们预计龙头租赁公司依然将保持稳健的盈利能力和业绩增速。

维持行业“增持”评级,推荐中航资本和五矿资本。今年以来多元金融板块调整幅度较大,龙头公司2018年P/E降至13倍左右,基本反应了市场对后续信托业务板块业绩下行的担忧。近期监管政策组合拳有助于缓解民营企业融资困难,信托和租赁公司信用风险边际缓解,龙头租赁公司后续业绩有望保持稳健增势,维持行业“增持”评级。标的方面,推荐信托和租赁板块业绩稳健增长,且在资金端和资产端优势明显的中航资本(600705)和五矿资本(600390)。

5风险提示

-

信托项目兑付风险增大;

-

紧信用环境恶化,造成租赁融出规模增速降幅超预期。

021-61406392

021-61406392