2018年1季度中国信托业发展评析

摘要 一、信托资产规模降低初见成效,固有资产持续增长(一)信托资产截至2018年1季度末,全国68家信托公司受托资产规模为25.61万亿元,较2017年4季度末下降2.41%,为近两年来首次负增长;同比增速较2017年4季度末的29.8%进一步放缓至16.6%。其中,融资类信托规模为4.43万亿元,较20

一、信托资产规模降低初见成效,固有资产持续增长

(一)信托资产

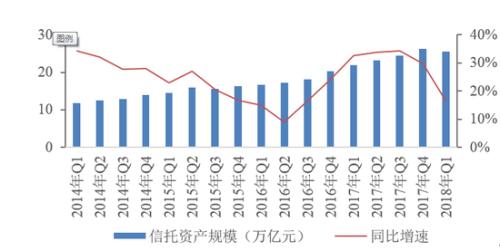

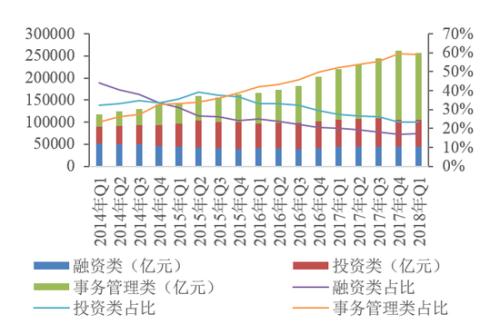

截至2018年1季度末,全国68家信托公司受托资产规模为25.61万亿元,较2017年4季度末下降2.41%,为近两年来首次负增长;同比增速较2017年4季度末的29.8%进一步放缓至16.6%。其中,融资类信托规模为4.43万亿元,较2017年4季度末微幅回落约35亿元,占比由16.87%升至17.28%;投资类信托规模为6.05万亿元,较2017年4季度末减少1245亿元,占比由23.51%升至23.60%;事务管理类信托规模为15.14万亿元,较2017年第4季度末减少5044亿元,尽管占比仍接近60%,但较2017年4季度回落0.5个百分点,扭转自2014年以来占比不断上升的局面。这是监管部门加大信托通道乱象整治,督促信托业回归本源的结果,多家信托公司响应监管政策,自主控制规模和增速,信托通道业务规模大幅缩减,行业过快增长势头得到遏制,信托业治乱象、防风险效果初显,预计下一季度的信托资产规模增速将延续下降态势。

图1 2014年Q1—2018年Q1季度信托资产及其同比增速

从信托资金来源来看,截至2018年1季度末,单一资金信托占比为45.54%,较2017年4季度末下降0.19个百分点;集合资金信托占比为38.73%,较2017年4季度末增加约1个百分点;管理财产类信托占比为15.73%,较2017年4季度末下降0.8个百分点。尽管单一资金信托占比仍然占据着信托资产的半壁江山,但占比逐年下降。受传统银信合作通道业务面临萎缩,银行资金来源受限等因素的影响,单一资金信托占比或进一步降低,加之信托公司不断提升主动管理能力,集合资金信托占比有望不断增加。

图2 2014年Q1—2018年Q1信托资产按功能分类的规模及其占比

(二)固有资产

截至2018年1季度末,固有资产规模为6682.28亿元,较2017年1季度末上升15.74%;较2017年4季度末上升1.57%,这主要源于注册资本金的增加与盈利水平的提高。

从固有资产类别来看,投资类资产占比仍最大,且呈小幅上升趋势,2018年1季度末占比为78.45%,较2017年4季度末上升3.04个百分点。货币类资产与贷款类资产占比双双下降,分别较上季度末下降3.53和0.92个百分点。投资类资产占比仍最大,且呈现小幅上升趋势,这表明信托公司日益重视固有资金的运用效率,增加对于长期股权、证券类业务的配置比重。

从所有者权益的构成来看,截至2018年1季度末,实收资本为2463.36亿元,占比为46.22%,较2017年4季度末上升0.17个百分点;未分配利润为1586.86亿元,占比为29.77%,较2017年4季度上升0.25个百分点。信托公司的资本是否充足,是监管部门的关注重点,信托公司或进一步增资扩股。

图3 2014Q1—2018年Q1季度所有者权益及其同比增速

(三)风险项目

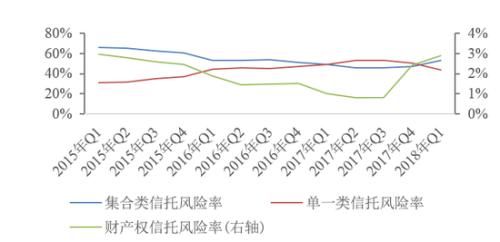

截至2018年1季度末,信托行业风险项目659个,规模为1491.32亿元,信托资产风险率为0.58%,较2017年4季度末上升0.08个百分点。其中,集合类信托占比53.53%,较去年4季度末上升6.37个百分点,这主要源于房地产业务融资渠道受限,政府平台公司违约事件频发。在打破刚性兑付背景下,尽管信托行业新增风险项目和风险率或进一步小幅上升,但信托公司主动管理能力与风控能力都在进一步加强,总体风险仍可控。

图4 2015Q1—2018年Q1季度信托资产风险率

二、经营业绩小幅提升,但信托报酬率继续回落

(一)经营业绩

2018年第1季度,信托业实现经营收入243.36亿元,较2017年1季度上升11.98个百分点;信托业利润总额为167.67亿元,较2017年1季度上升8.39个百分点,增速连续4个季度维持个位数增长。

图5 2014年Q1—2018年Q1季度经营收入、利润总额及其同比增速

(二)收入结构

2018年第1季度,信托业务收入为182.04亿元,较2017年第1季度上升13.75%,占比为74.80%,较2017年第4季度上升7.18个百分点;固有业务收入为58.75亿元,较2017年第1季度上升18.16%,占比为24.14%,较2017年第4季度下降5.03个百分点。在中央强调金融服务实体经济的政策背景下,信托公司回归主业趋势明显,信托业务仍是行业利润增长的主要来源。

图6 2014年Q1—2018年Q1季度信托业务收入、固有业务收入及其同比增速

(三)经营效率

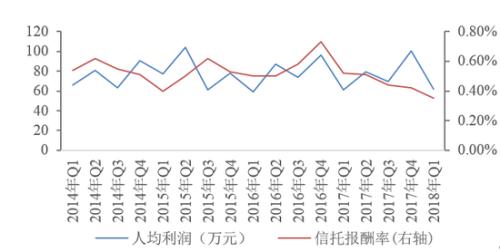

从人均创利来看,2018年第1季度人均利润为61.45万元,较2017年第1季度上升0.36%。2014~2018年第1季度的人均利润差异并不是很大,表明近几年来,在金融去杠杆、防风险政策背景下,信托公司治理结构不断优化,主动管理能力与风险防控水平不断提高,中后台基础设施建设力度不断加大,中后台人数不断增多,行业人均创利逐渐由“粗放型”向“精细型”回归。

从信托报酬率来看,2018年第1季度平均年化综合信托报酬率为0.35%,创近两年来新低。伴随资管新规靴子落地,通道业务逐渐清理,业务结构有望加快调整,信托报酬率的成长空间或有所提高。

图7 2014年Q1—2018年Q1季度人均利润与信托报酬率

三、业务转型持续推进,服务实体经济力度加大

信托业是服务实体经济的践行者,贯彻中央经济工作会议关于更好为实体经济服务的政策方针,在做好风险防范和处置的前提下,促进金融和实体经济的良性循环。从信托资金的投向来看,截至2018年1季度末,投向工商企业的信托资金占比依然稳居榜首,随后依次为金融机构、基础产业、证券投资、房地产。对比2017年4季度末,工商企业与房地产占比有所增加;金融机构、基础产业以及证券投资占比有所下降。

图8 2014年Q1—2018年Q1季度信托资产投向及其占比

(一)工商企业

自2012年2季度以来,工商企业始终处于信托资金投向的第一大领域。截至2018年1季度末,投向工商企业的信托资金规模达6.15万亿元,较2017年4季度末上升0.9%,占比为28.52%,较2017年4季度末上升0.68个百分点;累计新增项目规模占比26.24%,较2017年4季度末上升1.23个百分点。信托公司积极响应国家服务实体经济的号召,加大战略新兴领域的投资,如:流入信息传输、计算机和软件业的资金信托达2673.99亿元,较2017年1季度末上升13.43%。

(二)金融机构

截至2018年1季度末,资金信托对金融机构的投资规模为3.84万亿元,较2017年4季度末下降6.61%,占比为17.78%,较2017年4季度末下降0.98个百分点;累计新增项目占比9.19%,较2017年4季度末下降3.07个百分点。自2017年1季度以来,资金信托流向金融机构的占比呈逐步降低的走势,这主要源于近年来中央加大对于金融同业业务整治力度,消除通道与多层嵌套的监管套利,预计同业合作逐步回归理性。

(三)基础产业

截至2018年1季度末,基础产业信托规模为3.11万亿元,较2017年4季度末下降2.07%,占比为14.40%,较2017年4季度末下降0.09个百分点;累计新增项目占比6.91%,较2017年4季度末下降1.39个百分点。在防范化解地方政府债务风险,打击地方政府违规举债,清理PPP变相融资力度不减的态势下,预计流向基础产业的资金信托或进一步萎缩。

(四)证券投资

截至2018年1季度末,证券投资信托规模为2.99万亿元,较2017年4季度末下降3.53%,占比为13.86%,较2017年4季度末下降0.29个百分点;累计新增项目占比6.73%,与2017年4季度末下降0.98个百分点。受资管新规影响,非标投资受限,标准化证券资产迎来发展机遇,预计证券投资占比将增加。

(五)房地产业

截至2018年1季度末,房地产投资信托规模为2.37万亿元,较2017年4季度末上升3.87%,占比为10.99%,较2017年4季度末上升0.57个百分点;累计新增项目占比10.27%,较2017年4季度末上升1.11个百分点。目前,房企融资需求仍较大,在房地产市场严调控与金融强监管的压力下,房企发债、银行贷款、股权融资等融资渠道或进一步受限,短期对信托融资的需求或难以降低。

四、主动适应监管格局,紧抓转型发展机遇

(一)强监管态势延续,信托规模将进一步降低

在中央“去杠杆、防风险”的政策引导下,信托公司积极响应号召,主动降低规模,2018年1季度末,信托资产规模季度环比增速由正转负。伴随资管新规靴子落地,消除通道与多层嵌套、规范非标投资、打破刚性兑付成为监管主基调,银行理财对信托产品的需求降低,资金信托规模大概率收缩。

(二)去杠杆力度不减,潜在违约风险不可忽视

自2016年下半年以来全球宏观经济共振回暖,信托业增资扩股提高资本实力,信托公司盈利能力保持良好,偿债能力增强,风险管控与抵御能力提升。但近期债市违约频繁爆发,不少信托公司牵涉其中,信托产品潜在违约风险压力增大。

(三)传统业务限制增加,新兴业务拓展动力增强

在防风险、严合规、稳转型、提质效的指导思想下,传统房地产与政府融资平台信托业务合规风险提高,展业难度增大。信托公司的展业范围将逐渐从房地产、政府融资平台扩展至消费升级、产业升级等新兴领域。比如:随着居民人均可支配收入与超前消费观念的增强,消费金融业务发展空间巨大;随着中国高净值人群数量不断增加,家族财富的保值增值与传承等需求日益增加,财富管理业务迎来发展机遇期。

(四)响应国家重大战略号召,加大服务实体经济力度

2017年全国金融工作会议确定了金融“回本源”、“服务实体”、“防风险”的总基调。作为金融的一个重要分支,信托公司始终将服务实体经济作为成长的主线。凭借信托资产可投向货币市场、资本市场与实业市场的制度灵活性优势,信托公司将积极支持“中国制造2025”、“一带一路”、“军民融合”以及“乡村振兴”等重大国家战略的落地实施。

021-61406392

021-61406392