钜阵资本:市场处于牛市初期 短期调整将是加仓良机

摘要 摘要为了更全面的分析市场,我们以万得全A指数作为研究对象。从A股市场运行的周期来看,2001年以后,A股市场牛熊周期具有明显的牛短熊长的特点。其中牛市持续时间大约2-2.5年(23-29个月),平均约27个月;熊市持续时间则波动较大,2008年熊市最短,仅11个月,但跌幅也最大,最长达49个月,平均

摘要

为了更全面的分析市场,我们以万得全A指数作为研究对象。从A股市场运行的周期来看,2001年以后,A股市场牛熊周期具有明显的牛短熊长的特点。其中牛市持续时间大约2-2.5年(23-29个月),平均约27个月;熊市持续时间则波动较大,2008年熊市最短,仅11个月,但跌幅也最大,最长达49个月,平均时长接近32个月。2015.6至2018.10,万得全A指数下跌57%,持续41个月,从时间和幅度来看,均已经达到一轮完整熊市的标准。熊市极有可能在2018年10月(或2019年1月)已经结束,即目前市场已转入牛市。

从市场估值的角度分析,我们对比万得全A指数走势与其市盈率和市净率的变化趋势,可以直观的发现,指数的波动与其估值水平的变化有着非常高的正相关关系。由此可见,A股市场的波动很大程度上是由估值水平的变化造成,市场具有明显的估值驱动的特征,研究市场估值变化特点对于判断市场所处牛市周期的位置有一定的参考价值。具体来看,1999年以来市场的估值高点和低点均呈现下降趋势,但2008年10月以后,开始趋于稳定,即2008年10月为界,市场的估值中枢明显下移,但波动区间已经趋于稳定。其中2008年10月以后,万得全A指数市盈率最低点维持在13倍左右,截至2009年1月万得全A指数的市盈率最低达到13.26倍,这很有可能意味着前一轮熊市低点出现。

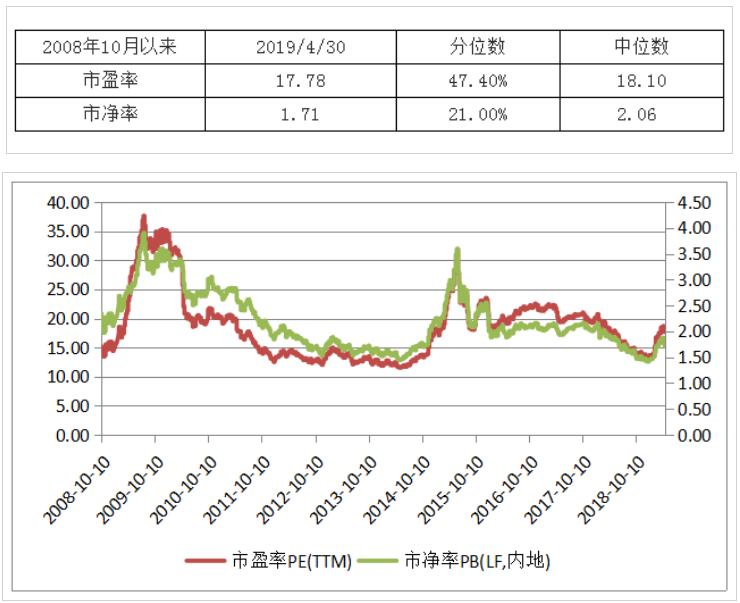

截至2019年4月30日,万得全A指数的市盈率和市净率分别为17.78倍和1.71倍,分别处于2008年10月以来的47.4%分位数和21%分位数,均在中位数以下。市场整体估值水平仍然处于历史较低的水平,未来仍有较大的提升空间。而2018年10月至今,市场运行半年左右,最大上涨幅度约42%,而历史近几轮牛市运行周期达2-2.5年,最大上涨幅度约有156%-628%。即从市场的估值水平、运行时间周期以及涨跌幅度来看,当前的市场只是处于牛市的初期。

宏观政策上,中国将继续实施积极的财政政策和稳健的货币政策,其中降费减税政策将直接提高企业的利润增速。同时中国宏观经济也开始进入被动去库存的复苏早期,叠加财政政策的效果,2019年上市公司利润增长有望得到明显改善。因此,从货币财政政策、库存周期等方面来看,宏观基本面将有利于股市行情的进一步深化。

对比万得全A指数过去几轮牛市初期的表现,指数均出现过10%以上的回调,而市场近期的调整仍然不足10%,短期来看,市场的调整可能仍不够充分,但至少也应该达到了一半以上的调整幅度了,市场继续下跌的空间不会太大。调整的时间上看,除了2005年外,市场在牛市初期的调整时间均很短暂。

综上所述,当前市场环境是牛市初期的判断,同时宏观政策、经济周期、外部环境等因素支持行情的进一步深化,而市场继续调整的空间并不大,但调整的时间可能不会太长,因此我们认为,市场的短期调整将是良好的介入机会。

一、A股市场正处于牛市初期

对于股票投资而言,判断市场处于牛熊周期中哪个位置有着重要的意义。为了更为全面的分析市场,以下采用万得全A指数作为研究对象。

(注:万得全A指数的编制方法:取样所有在上海、深圳证券交易所上市的A股股票作为样本股,以自由流通股本作为权重进行计算。)

1、市场运行周期分析

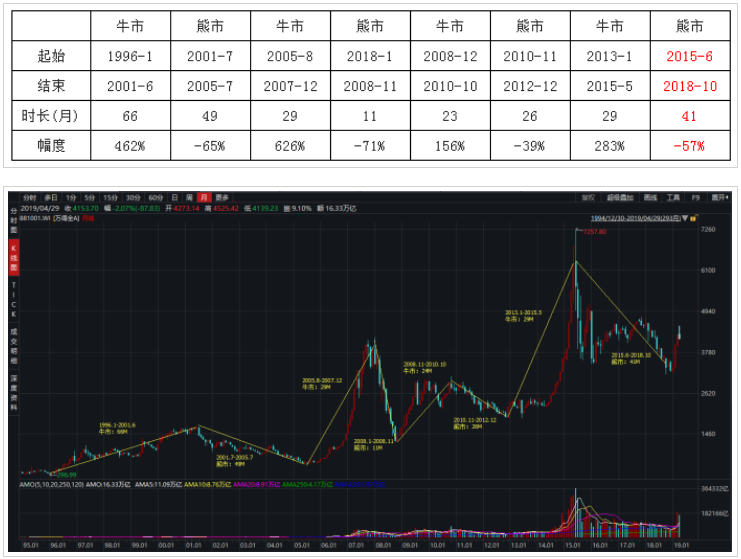

以月线不再创新高和月线不再创新低为标准,来确定牛市结束点和熊市结束点,即统计周期以月为单位。可把万得全A指数牛市、熊市粗略的划分成以下段。(划分上不是很精细,但不会有大的偏差)

从以上统计可以看出,除去1996-2001年的牛市外,2001年以后,A股市场牛熊周期具有明显的牛短熊长的特点。其中牛市持续时间大约2-2.5年(23-29个月),平均约27个月;熊市持续时间则波动较大,2008年熊市最短,仅11个月,但跌幅也最大,最长达49个月,平均时长接近32个月。

从当前的市场走势来看,熊市极有可能在2018年10月(或2019年1月)已经结束。2015年6月至2018年10月,万得全A指数下跌57%,持续41个月,从时间和幅度来看,均已经达到一轮完整熊市的标准,即目前市场大概率已经转入牛市之中。而2018年10月至今,市场运行半年左右,最大上涨幅度约42%,对比历史牛市2-2.5年的运行周期以及156%-628%涨幅,当前的市场很有可能只是处于牛市的初期。

2、A股具有明显的估值驱动特征

价格=市盈率*每股收益(P=PE*EPS);或价格=市净率*每股净资产(P=PB*BPS)

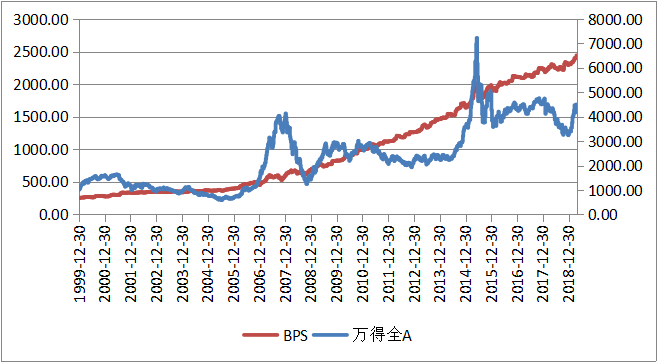

同样以万得全A指数为分析对象,以指数的收盘价/市盈率和收盘价/市净率,推算出指数的每股收益和每股净资产,其变化趋势如下:

我们发现,虽然万得全A指数波动剧烈,但市场整体的每股收益和每股净资产均稳步上升。

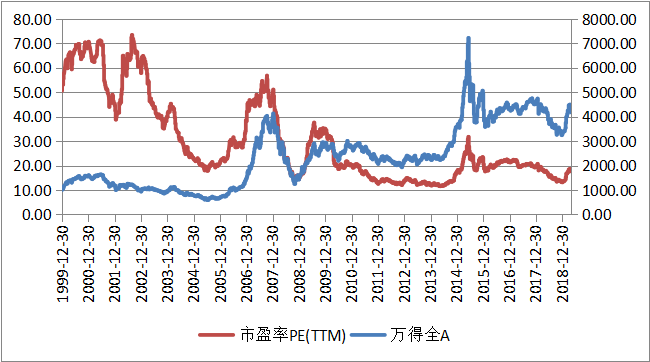

另一方面,我们对比指数走势与其市盈率和市净率的变化趋势,我们可以直观的发现,指数的波动与其估值水平的变化有着非常高的正相关关系。由此可见,A股市场的波动很大程度上是由估值水平的变化造成,市场具有明显的估值驱动的特征,研究市场估值变化特点对于判断市场所处牛市周期的位置有一定的参考价值。同时,长期来看,A股市场收益水平稳步增长,这不断抬升市场的中枢(每轮牛熊的低点和高点总体呈现上升趋势)

3、万得全A指数估值中枢在下移,但已趋于稳定

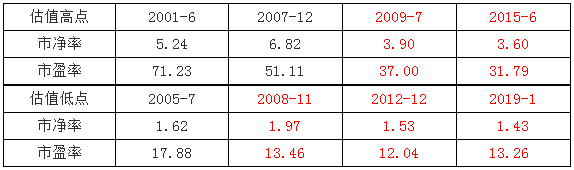

我们根据对每轮牛熊的划分,标示出市场对应的估值高点和低点,如下表所示:

注:2008-11至2010-10的牛市中,估值高点与市场的高点并不同步

我们发现,市场的估值高点和低点均呈现下降趋势,但2008年10月以后,开始趋于稳定,即2008年10月为界,市场的估值中枢明显下移,但波动区间已经趋于稳定。具体来看,2008年10月以后,万得全A指数市盈率最低点维持在13倍左右,其中2009年1月为13.26倍,高于2012年12月的12.04倍,但低于2008年11月的13.46倍。从市场平均市盈率上看,2009年1月的低点极有可能意味着前一轮熊市的低点。而市净率的低点仍有下移的趋势,但已经趋于稳定。其中2012年12月和2019年1月代表着两轮熊市的低点,分别为1.53倍和1.43倍下降的幅度已经不大。市场处于顶点时的估值水平也有下降的下降,但同样开始趋于稳定。其中2009年7月的市盈率和市净率分别为37倍和3.6倍,而2015年6月分别为31.79倍和3.6倍。

4、目前市场估值仍然处于历史较低水平

由于万得全A指数的估值中枢在2008年以后明显下移,我们以2008年10月以后作为统计区间,分析当前市场估值水平所处的位置。

具体来看,截至2019年4月30日,万得全A指数的市盈率和市净率分别为17.78倍和1.71倍,分别处于2008年10月以来的47.4%分位数和21%分位数,均在中位数以下。如果以市净率来衡量(市净率相对市盈率更为稳定),市场的估值仅处于历史的21%分位数,仍然处于相当低的水平。因此,虽然今年一季度市场出现一定程度的上涨,但市场整体估值水平仍然处于历史较低的水平,未来仍有较大的提升空间。

二、基本面支持行情进一步深化

从基本面因素来看,我们认为货币财政政策、库存周期,均有利于股市行情的进一步深化。

1、货币政策稳健,财政政策积极

4月份中央政治局提出,积极的财政政策要加力提效,稳健的货币政策要松紧适度,这明确了当下的财政政策和货币政策的方向,即财政政策将更加宽松,而货币政策保持稳健。

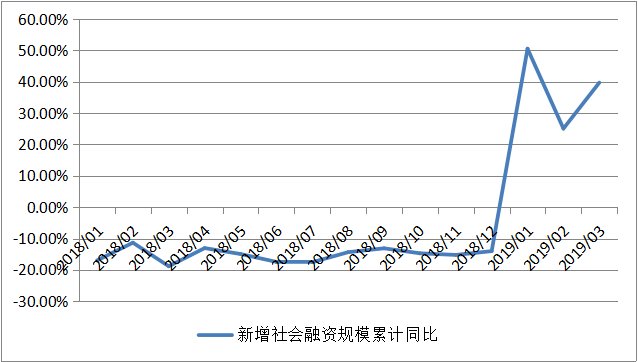

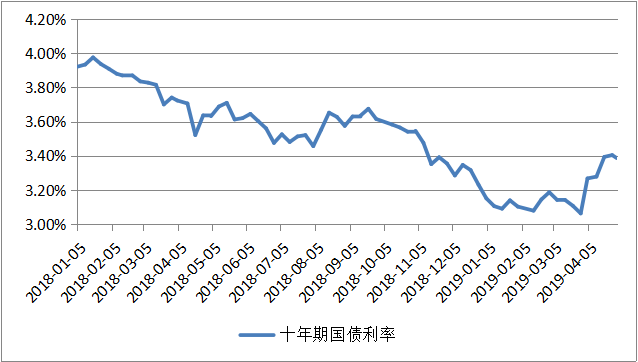

从市场数据来看,2019年一季度,货币政策实际上是比较宽松的。例如,新增社融增速从去年全年的-14%恢复至39%,社融存量增速从去年底的9.8%恢复至10.7%;市场利率也持续走低,其中十年期国债利率在今年一季度下降至3.1%左右的低位水平。

但两会政府工作报告中再提“总闸门”,进入4月,市场降准预期落空,同时宏观经济数据出现回暖的迹象,市场担忧货币政策转向收紧。而央行政策层公开释疑,并未改变货币政策取向,提出“原来并没有放松,现在也谈不上收紧”,强调稳健取向。我们认为,货币政策最宽松的时段或已过去,但货币政策的方向并没有改变,即继续保持稳健。

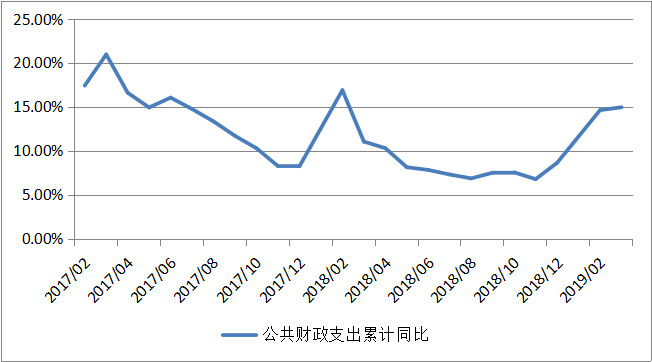

而积极的财政政策体现在两个方面,一是财政支出维持在较高的增速,其中今年一季度增长约15%,高于去年全年的8.64%。

二是今年继续加大降费减税政策的力度,根据人大会议的报告, 2018年全年为企业和个人减税降费约1.3万亿元,2019年减轻企业税收和社保缴费负担近2万亿元。根据海通证券(600837,诊股)的测算,如果降费减税的一半(1万亿)归属居民部门,将带动消费增速上升2%,另一半(1万亿)归属企业,将增加企业部门7%的利润增速。

2、中国库存周期正转入被动去库存的复苏初期

2019年3月份,中国宏观经济数据出现一定的回暖迹象,具体来看:1-3月规模以上工业增加值同比6.5%,预期5.6%,前值5.3%。1-3月城镇固定资产投资同比6.3%,预期6.3%,前值6.1%。1-3月社会消费品零售总额同比8.3%,预期 8.3%,前值8.2%。3月社会融资规模增量为2.86万亿,预期1.85万亿,前值7030亿;3月M2货币供应同比8.6%,预期8.2%,前值8.0%。

虽然经济企稳的仍不牢固,但确实开始有回暖的迹象。从中国库存周期来看,第三库存周期从2015年四季度开始,至2019年1季度末约已经持续3年半,时间上正好一轮完整的库存周期相当。结合3月份PPI回升,主要经济数据开始回暖,我们认为,中国库存周期正从主动去库存阶段转入被动去库存的复苏初期。

三、近期的调整将是良好的介入机会

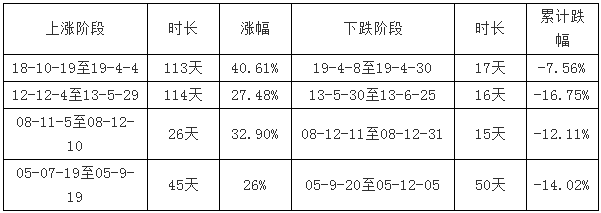

A股市场从2018年10月开始震荡筑底,并于2019年一季度出现大幅的上涨(我们认为当前市场已经进入了牛市初期,本文的第一部分已经论述),到了4月份开始进入震荡调整,特别是4月份下旬以来的调整幅度较大。事实上,对比A股市场近几次的牛市初期,市场第一波上涨后,均出现过一次较大幅度的调整,如下表示:

对比万得全A指数过去几轮牛市初期的表现,指数均出现过10%以上的回调,而市场近期的调整仍然不足10%,短期来看,市场的调整可能仍不够充分,但至少也应该达到了一半以上的调整幅度了,市场继续下跌的空间不会太大。调整的时间上看,除了2005年外,市场在牛市初期的调整时间均很短暂。

综上所述,当前市场环境是牛市初期的判断,同时宏观政策、经济周期、外部环境等因素支持行情的进一步深化,而市场继续调整的空间并不大,但调整的时间可能不会太长,因此我们认为,市场的短期调整将是良好的介入机会。

021-61406392

021-61406392