私募一周热评:暴跌来得猝不及防 短期调整将是加仓良机!

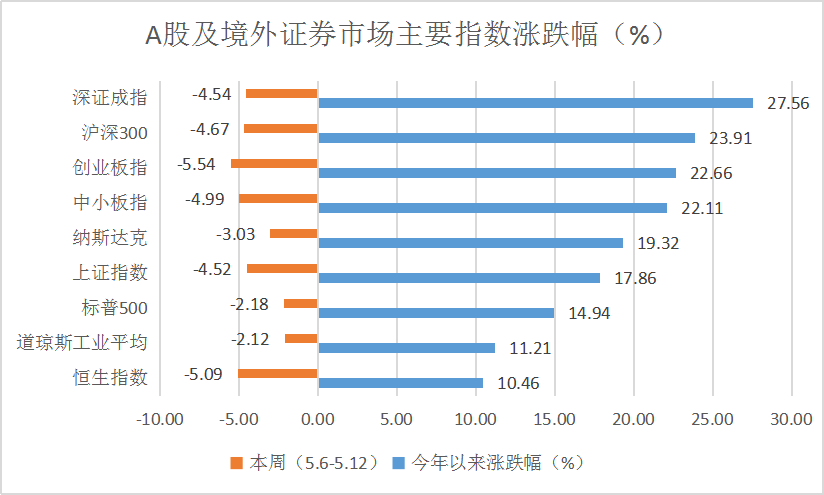

摘要 上周全球主要市场普跌,其中创业板指、恒生指数、中小板指、沪深300、深证成指、上证指数周跌幅均超过4%,全周分别下跌-5.54%、-5.09%、-4.99%、-4.67%、-4.54%、-4.52%。受外部环境影响,以及经济复苏是否持续仍待观察,上周一A股跳空低开,周中一度跌破2900点整数关口在阶

上周全球主要市场普跌,其中创业板指、恒生指数、中小板指、沪深300、深证成指、上证指数周跌幅均超过4%,全周分别下跌-5.54%、-5.09%、-4.99%、-4.67%、-4.54%、-4.52%。受外部环境影响,以及经济复苏是否持续仍待观察,上周一A股跳空低开,周中一度跌破2900点整数关口在阶段性利空出尽后,虽然周五午后开盘急跌,但迅速拉升,市场大幅反弹,最终报2939点。

本周各行业均有不同程度下跌,但由于外围不确定性上升,军工板块表现最为抗跌,家电、纺织服装、食品饮料、餐饮旅游等内需关联度较高的行业跌幅较小;非银金融、通信、交通运输、食品饮料、计算机则出现较大回撤。

私募看市

1、钜阵资本:

对于股票投资而言,判断市场处于牛熊周期中哪个位置有着重要的意义。采用万得全A指数作为研究对象,以月线不再创新高和月线不再创新低为标准,来确定牛市结束点和熊市结束点。从当前的市场走势来看,熊市极有可能在2018年10月(或2019年1月)已经结束。2015年6月至2018年10月,万得全A指数下跌57%,持续41个月,从时间和幅度来看,均已经达到一轮完整熊市的标准,即目前市场大概率已经转入牛市之中。而2018年10月至今,市场运行半年左右,最大上涨幅度约42%,对比历史牛市2-2.5年的运行周期以及156%-628%涨幅,当前的市场很有可能只是处于牛市的初期。

综上所述,当前市场环境是牛市初期,同时宏观政策、经济周期、外部环境等因素支持行情的进一步深化,而市场继续调整的空间并不大,但调整的时间可能不会太长,因此我们认为,市场的短期调整将是良好的介入机会。

2、证大资产:

上周市场在外部冲击下大幅低开,然后演绎探底回升。周五A股上演绝地反击,走出V字反转行情,盘面再现百股涨停。市场受外部因素影响,短期两融余额下降,周五有所回升,北向资金连续五日净流出。

目前来看,市场指标正逐渐接近但还未完全达到调整结束状态,整体而言市场中期的调整进入偏中后期阶段。我们认为,虽然周五A股有所反弹,但盈利拐点还需要等待,总体认为底部反转在即,龙头终将崛起。观望周一态势,市场调整稳定后,可能将会继续呈现震荡上行趋势。

3、新富资本:

上周市场持续下挫,周五在相对较好的谈判消息以及市场年线支撑下大幅度反弹。后续市场还有回落可能,最佳买点或将出现。建议投资者建立小部分仓位,等待最合适买点出现。

建议关注:

1、白酒、家电板块(行业高景气,回调后仍有较好性价比);

2、券商板块(回调后反弹);

3、医药板块(估值低、业绩好);

4、计算机、5G、电子板块(前期跌幅较大,受科创板带动风险偏好上升的板块)。

4、汇利资产:

目前A股市场大范围波动,一方面是受各式各样的“不确定”因素影响,另一方面说明投资者在经历2018年一整年的调整后信心明显不足。但相较于去年而言,今年的中国政府明显有了更多的准备和调节手段。一季度经济运行开局良好,主要指标保持在合理区间并好于预期,展现出十足的韧性,为应对外部挑战、实现高质量发展提供了较大的腾挪空间。

目前市场不确定因素增多,我们将控制好仓位,保持谨慎态度,立足基本面,继续扎实研究,深入挖掘优秀公司。在长期配置上,忽略短期的得失损益,继续打“持久战”,坚定长期配置A股核心资产。重点看好房地产、金融、大消费、TMT等领域。

5、源乐晟:

上周市场继续大幅调整,相继跌破3000点和2900点整数关口,主要因外部环境出现变差预期,进而引发市场大幅下行。此前市场已经连续调整两周,上周调整持续缩量。周五国内市场急跌之后迅速反弹,题材和权重双双发力带领市场站上2900点。

上周周因外界环境发生变化而引发的市场调整,并不能用去年最差的情况进行类比,相反,不论国内和国外,当前的情况要比去年好很多。而基于恐慌情绪引发的调整,后续市场大概率会逐步纠偏,从周五的反弹板块也可窥视一定征兆,接下来我们将继续重点关注市场的主线逻辑,以及在消费升级和产业升级带动下的行业龙头企业。

6、朴石投资:

展望后市,短期内A股受冲击波动不可避免,但我们认为持续大幅下跌的基础并不具备。原因是经济基本面已经逐步企稳,而当前市场流动性良好,企业尤其是优质龙头企业的业绩稳定,其市场估值合理且不贵,更重要的是我国政策逆向调控已经愈来愈成熟,因此市场下跌有底。

但基于中国股市以散户为主,投资者的专业性不足,其中很大一部分都属于短线投资者,在“羊群效应”下容易导致中国股市的波动性超出全球其他大型资本市场,因此在博弈还未达成最终协议前的不确定性时期,市场或还有一定幅度的冲击,但其实恰恰也是给坚定的价值投资者在低位买进优质股票筹码的绝好机会。

7、泰旸资产:

4月下旬以来市场出现持续调整,指数较年内高点回落已达10%。我们认为,当前市场较今年一季度出现明显变化,外围风险值得持续关注,但也不宜过度悲观,积极利用市场调整反而可能带来更好的投资收益。

我们仍然坚定看好符合消费升级与产业升级趋势的优质龙头公司,结构上聚焦内需行业及弱周期行业,阶段性回避出口占比较高的电子等行业。

8、天和投资:

4月下旬市场的自然调整叠加业绩雷助推导致市场调整加速,风险快速释放,市场对业绩黑天鹅等恐慌情绪已过,这点和一月份的商誉雷如出一辙,在市场恐慌业绩黑天鹅情绪过去后,一方面资金会对恐慌部分进行修复;另一方面,资金会重新认识市场,并追逐那些低估值的价值成长股。

对于未来行情,我们认为短期市场风险已经出清,市场恐慌情绪已过,短期有望形成整体性修复。中期市场将难现年初市场普涨行情,市场将出现结构性分化,外围的不确定将会掣肘后续市场整体行情。未来市场更多表现将是在这那些真正具有长逻辑、低估值或估值与盈利相匹配的价值成长股带来中等级别的β行情。

021-61406392

021-61406392