2019年Q1中国早期市场募资数量和金额创近三年新低

摘要 募资难题未解,“二八效应”明显早期投资有所回升,“放缓脚步,稳扎稳打”IT行业热度不减,生物医疗行业正在崛起地域赛跑:北京依然领先,广东紧追其后股权转让仍为主要退出方式总结根据清科旗下私募通统计,2019年第一季度中国早期投资机构新募集13支基金,共募得13.66亿元;投资方面,共发生280起早期投

募资难题未解,“二八效应”明显

早期投资有所回升,“放缓脚步,稳扎稳打”

IT行业热度不减,生物医疗行业正在崛起

地域赛跑:北京依然领先,广东紧追其后

股权转让仍为主要退出方式

总结

根据清科旗下私募通统计,2019年第一季度中国早期投资机构新募集13支基金,共募得13.66亿元;投资方面,共发生280起早期投资案例,披露金额约为22.82亿元;退出方面,共发生22笔退出案例。

募资难题未解,“二八效应”明显

早期募资市场自2018年起开始下降,本期募资数量和募资金额均创新低。募集基金数量同比下降65.8%,环比下降35%;募资金额同比下降78.1%,环比下降69.4%。

图1 2019年第一季度中国早期市场募资总量的季度环比变化趋势(Q1’16-Q1’19)

早期投资有所回升,“放缓脚步,稳扎稳打”

本季度国内早期投资案例,同比下降51.0%,环比上升51.4%;披露总金额,同比下降43.9%,环比上升19.9%;平均投资金额为979.48万元,同比增长9.3%,环比下降15.1%。

图2 2016年Q1-2019年Q1中国早期投资总量的季度环比变化趋势

IT行业热度不减,生物医疗行业正在崛起

图3 2019年第一季度中国早期投资市场一级行业投资分布(按案例数,起)

图4 2019年第一季度中国早期投资市场一级行业投资分布(按投资金额,人民币亿元)

地域赛跑:北京依然领先,广东紧追其后

图5 2019年第一季度中国早期投资市场投资地域分布(按案例数,起)

图6 2019年第一季度中国早期投资市场投资地域分布(按投资金额,人民币亿元)

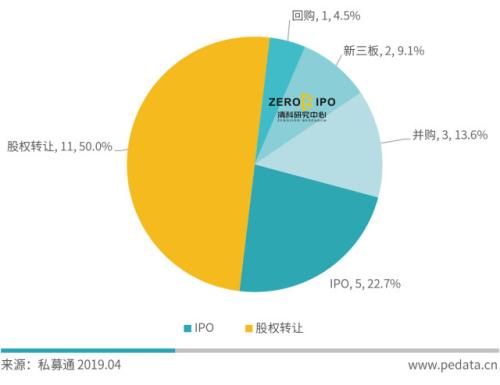

股权转让仍为主要退出方式

本季度中国早期投资市场共发生22笔退出案例,同比下降31.3%,环比下降50.0%。

图7 2019年第一季度中国早期退出市场退出方式分布(按退出案例数,笔)

总结

早期市场募资整体趋势下降严重,是近三年来募资金额和数量最低的一个时期,政府引导基金成为早期机构募集基金主要资金来源;投资市场相比去年同期较为冷淡,但环比有所上升,单笔投资金额环比上升,资金大量流向新一代信息技术产业;退出方面,聚集效应明显,股权转让延续主导,老虎证券的IPO为真格、险峰等机构带来可观回报。

早期市场本季度典型案例

老虎证券上市,“寒冬”中哪些机构迎来喜讯?

老虎证券成立于2014年,是一家专注美港股的互联网券商,创始人兼CEO巫天华清华计算机本硕毕业,是前网易有道搜索技术负责人。在2019年3月20日,老虎证券正式登陆纳斯达克。发行价8美元,发行股份1300万股,募资1.04亿美元。据了解,本次上市募资的基金扣除发行成本后,40%拟用于产品技术研发、销售营销等一般事务;30%拟用于收购和投资;15%用于扩大全球业务,设立多地区实体并申请营业执照;15%用于补充本金,以满足新西兰证券交易所等其他地区监管机构对公司增加资本充足率的要求。

在老虎证券成立初期2014年就获得了真格、险峰、挑战资本的投资,并且在之后的2015年、2016年、2017年的Pre-A到B轮的融资过程中,真格基金都进行了跟投。2018年老虎证券完成5亿美元的C轮融资,由PAC、东方弘泰、海松资本等投资,投后估值10.60亿美元,跨进独角兽行列。老虎证券本次上市后将会给真格、险峰、挑战资本等带来一定可观的收益。在本季度早期投资市场中真格和险峰长青的投资案例数共占6.1%、投资披露金额共占9.3%。

021-61406392

021-61406392