旭诚资产陈贇:2016市场趋稳并购继续疯狂

摘要 私募排排网专访旭诚资产基金经理兼总经理陈贇摘要:旭诚旗下二级市场的所有阳光化产品2016年平均收益率在61%左右,其中“外贸信托•旭诚财富证券投资集合资金信托计划”获得证券时报•金长江绝对回报奖;成立于股灾期间的“旭诚七期”从7月份运行至今,中间经历十次千股跌停洗礼,100余个交易日获得绝对收益56

私募排排网专访旭诚资产基金经理兼总经理陈贇

摘要:旭诚旗下二级市场的所有阳光化产品2016年平均收益率在61%左右,其中“外贸信托•旭诚财富证券投资集合资金信托计划”获得证券时报•金长江绝对回报奖;成立于股灾期间的“旭诚七期”从7月份运行至今,中间经历十次千股跌停洗礼,100余个交易日获得绝对收益56%;成立最早的“长安信托旭诚二期”净值在12月份基本回升至股灾前最高位收益水平。

旭诚资产陈贇认为,2016年市场将以“稳”字当头,宏观经济在稳增长措施下可能进入企稳周期,而市场也难以再现2015年的剧烈波动,资金配置风格上更讲求均衡,不过蓝筹股仍然无法摆脱资金专注度低的尴尬格局,而中小创板块或呈现内部分化,2015年主要依靠外延式扩张或并购式重组的机会寻求市值空间的逻辑在2016年仍将得到持续,并购时代继续在新的一年延续而疯狂,创新型和成长型公司在业绩和预期驱动之下将继续受重视。

2016年具体策略上,陈贇表示,旭诚资产投资团队继续保持三大投资策略:一、事件驱动、二、涨停量化策略、三、重组预期个股挖掘埋伏策略,为投资者创造稳定的业绩回报。

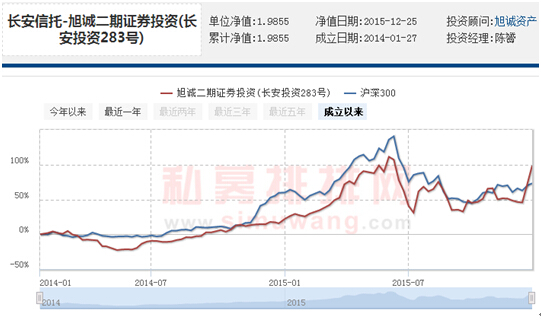

旗下首只产品净值走势图:

私募排排网:您如何评价贵司今年来的表现?

陈贇:2015年旭诚资产总共发行产品8个阳光化产品,其中二级市场阳光化产品5个,参与上市公司重组并购基金1个,参与上市公司非公开发行专项基金2个,规模上看,二级市场中规模超过20亿元,一级一级半的PE、重组并购、定增基金累计管理规模超过40亿元。

从业绩表现上看,二级市场的所有阳光化产品年平均收益率在61%左右,其中所管理的外贸信托•旭诚财富证券投资集合资金信托计划获得证券时报•金长江绝对回报奖;旭诚七期在股灾期间成立,7月份至今经历十次千股跌停洗礼,100余个交易日获得绝对收益56%。长安信托旭诚二期净值在12月份基本回升至股灾前最高位收益水平。

经过了三轮牛熊市的洗礼,旭诚资产的投研团队在2015年的股灾期间再度经受住了考验,其中业绩虽然有回撤,但是在市场反弹过程中净值迅速回升,并且在下半年取得非常好的绝对收益,再度实现了所管理的所有产品全部绝对收益,2013年-2015年三年所有阳光化产品平均年收益为+78%、+39%、+61%。

未来旭诚资产投资团队继续保持三大投资策略:一、事件驱动、二、涨停量化策略、三、重组预期个股挖掘埋伏策略,2016年继续为投资者创造稳定的业绩回报。

2015年旭诚资产在投行并购市场取得了长足的发展,2015年一月参与了601558华锐风电的财务重组,4月份参加了002015霞客环保的破产重整、6月份作为资产注入方参与了000564西安民生的重大资产注入,12月份参与了002112三变科技的非公开发行股份,除以上投资外,旭诚资产同时投资了超过8个的PE项目。

2016年旭诚资产将继续以二级市场为基础稳步发展,一级一级半市场快速扩张的公司发展策略,做专业的资产管理机构,与投资者、上市公司、非上市企业一起分享资本市场盛宴。

私募排排网:您怎么看2016年的市场行情?

陈贇:2015年的证券市场可谓动荡的一年,上半年高歌猛进,三季度飞流直下,四季度步步惊心,股市在大起大落后终又复归于平静。虽然平静,却并不平淡,时近年底市场更显一片忙碌,举牌、新股、注册制、深港通等等接踵而至,无一不对市场产生扰动。面对即将到来的2016年,十三五格局正式开启,全面改革进入深水区,机遇与挑战并存的“新常态”下,2015年的不平凡也势必将在来年延续下去。

在投资的角度讲求的是“趋利避害”,也就是回避风险,挖掘机会,当然都是建立在预期的基础之上。在2015年,宏观经济的不利因素其实并未对行情产生多少直接影响,因为多少都已经包含在预期之内,其更多的作用是给投资建立起防范风险的意识上,但上半年资金供给层面持续加杠杆的效果之下,市场呈现一片狂热,直至管理层下定决心降杠杆,才导致了“闪熊”的快速爆发。在2016年,“出清”仍将是关键词之一,目前整体市场的杠杆水平已经大幅降低,因此再现15年的疯狂也存在相当的难度。如果承接今年四季度的运行轨迹,阶段式发展或将成为大盘运行的主要特征。

私募排排网:那么宏观经济的不利因素是否会对2016年行情产生影响?

陈贇:虽然宏观经济将可能依旧成为2016年所主要面临的挑战,但政策调控也将会起到对冲的效果,而这会使市场呈现着结构性的特征。

实际上若论2015年的行情,即便是在上半年的快牛格局下,也依然是强弱分明,以煤炭、有色、化工、水泥、工程机械为代表的上游资源型及采掘类品种,并未受到资金一概的追捧,这也说明宏观经济对市场的影响并不来自于其走向表现,而是体现在内涵结构上。因此单纯的去看GDP指数对判断16年行情可能不会有很好的效果,既然增速放缓已成定局而且已经有充分预期,只要不是出现断崖式的恶化,在政策的对冲之下也不会对市场产生更大的冲击,当然这也可能会对大盘的高度产生一定的压制作用。所以2016年股市的主要矛盾,可以表述为经济增速放缓的预期和政策的超预期之间的博弈。

私募排排网:2016年都有哪些可期待的政策?

陈贇:政策对市场的作用并不是连续性的,预期内的政策红利也难以对市场产生更大的刺激,但如果多个政策叠加考虑,那么2016年存在的一个超预期因素将可能是制度性红利的释放。在2015年所确定的新股发行注册制改革,以及新股发行规则的变化都将安排在2016年实施,其对市场所产生的影响作用很难用一个准确的指标数值来表述,但从方向和结果来看,是有利于市场资金的重新配置,甚至有望激活场外增量资金的配置欲望的,这项新股发行制度的改革所带来的红利就将成为超预期的因素之一。此外,熔断机制的建立,退出机制的落实,境内外资本市场互通包括引入长期战略性资金等等都可能带来超预期的作用。

而更大的超预期因素则将来自于供给侧改革的进程。对于供给侧改革而言,在短期和中长期分别存在四大任务。短期内的供给改革的四大任务是:第一,有效化解产能过剩;第二,减税;第三,防止房地产崩塌式下滑;第四,防范金融风险。作为2016年宏观经济稳增长的核心主题,短期内完成供给端的改革任务只能依靠释放更多的政策措施来进行,这将可能给2015年未能充分表现的一些上游周期性行业带来制度性的扭转契机,如果从超预期的角度来看,则可能会存在反转的机会,但更可能并非是行业性的机会而是更加微观的企业机会。

而长期来看,通过供给改革促进可持续增长除了要求通过推动创新、提升全要素生产率之外,也存在四个方面的重点问题。第一,提升人力资本,包括全面放开计划生育政策、鼓励生育,延长退休年龄;

第二,放松行业管制,减少政府对资源的占用,降低交易成本,促进公平竞争;

第三,要处理好房地产的需求拉动与供给挤压矛盾。房地产价格上升刺激了房地产投资增长,促进了需求。但是房价上升,在另一方面增加了其他行业的供应成本,对经济的供给端不利,所以需求和供给对房地产的诉求是有矛盾的。因此,如果要进行供给侧改革,就要求这一轮房地产去库存不应该以带来新一轮新的房价快速上升为目标;

第四,平衡金融稳定和金融创新,没有完善监管的金融创新,必然带来金融风险,就像今年的股市一样。解决这个端口将为释放新兴产业的活力提供制度基础,承接2015年的“双创”,在虚拟资本和实体经济的结合上,其重心将更向中游的制造端和下游的消费端倾斜,但在2015年已经部分反映未来的这一变化,未来市场更可能是通过“政策+事件”的导向作用来自下而上的刺激主题机会。

所以从资产的配置方向上,目前来看,上游行业中的采掘类受改革影响更为明显,在弹性条件下未来机会在于反转。中游行业中的制造业、电力设备、电力和热力等增长主要是建立在成本端到上游价格大降基础之上的。最具成长性的还是下游中带有技术含量的产品和必需品,符合产业逻辑。所以选股的策略依然的重视下游,即消费端的新技术、新变革、新市场,中游则是看谁能承接产业转移和成本转换,而上游则是看能否诱发反转要素,但需要相当的时间和政策力度,短期仍显不易。

私募排排网:另外还可能对2016年市场行情产生影响的事件有哪些?

陈贇:另外对2016年市场将产生重大影响的事件性因素也不少,需要防范的风险一是外围环境的变化,主要来自于美元进入加息周期后对新兴市场的资金虹吸,外部需求持续低迷对大宗商品市场的继续压制,以及国际局势变化和地缘政治所带来的局部风险;

其次是明年的限售股解禁规模庞大,产业资本的流出或兑现形成规模则将不利于市场,将对增量资金的承接呈现压力。不过年中A股或有加入MSCI指数的可能,这也有望在短期内改善市场边际,增加资金供给;

此外重大科技成果、重大会议召开等事件也有望为市场带来积极因素。

私募排排网:最后,请您给投资者说说2016年的操作建议?

陈贇:资金配置风格上应该更讲求均衡,不过蓝筹股仍然无法摆脱资金专注度低的尴尬格局,而中小创板块或呈现内部分化,2015年主要依靠外延式扩张或并购式重组的机会寻求市值空间的逻辑在2016年仍将得到持续,并购时代继续在新的一年延续而疯狂,创新型和成长型公司在业绩和预期驱动之下将继续受重视。

021-61406392

021-61406392