宏观经济月度形势分析

摘要 摘要:G20峰会释放新一轮对外开放信号。上半年,我国经济运行保持在合理区间,延续总体平稳、稳中有进发展态势,新兴产业释放新活力。美联储降息预期加强,美元走势承压。一、重要政策及事件回顾(一)G20峰会释放新一轮对外开放信号6月28日,国家主席习近平在G20峰会上就世界经济形势和贸易问题发表题为《携手

摘要:G20峰会释放新一轮对外开放信号。上半年,我国经济运行保持在合理区间,延续总体平稳、稳中有进发展态势,新兴产业释放新活力。美联储降息预期加强,美元走势承压。

一、重要政策及事件回顾

(一)G20峰会释放新一轮对外开放信号

6月28日,国家主席习近平在G20峰会上就世界经济形势和贸易问题发表题为《携手共进,合力打造高质量世界经济》的重要讲话。习近平宣布,中国将在近期采取措施的基础上,进一步推出若干重大举措,加快形成对外开放新局面,努力实现高质量发展。

第一,进一步开放市场。我们即将发布2019年版外资准入负面清单,进一步扩大农业、采矿业、制造业、服务业开放。新设6个自由贸易试验区,增设上海自由贸易试验区新片区,加快探索建设海南自由贸易港进程。

第二,主动扩大进口。我们将进一步自主降低关税水平,努力消除非关税贸易壁垒,大幅削减进口环节制度性成本。办好第二届中国国际进口博览会。

第三,持续改善营商环境。我们将于明年1月1日实施新的外商投资法律制度,引入侵权惩罚性赔偿制度,增强民事司法保护和刑事保护力度,提高知识产权保护水平。

第四,全面实施平等待遇。我们将全面取消外资准入负面清单之外的限制。准入后阶段,对在中国境内注册的各类企业平等对待、一视同仁,建立健全外资企业投诉机制。

第五,大力推动经贸谈判。我们将推动早日达成区域全面经济伙伴关系协定,加快中欧投资协定谈判,加快中日韩自由贸易协定谈判进程。

(二)下半年全球经济增长呼唤更多动能

在日本大阪举行的G20峰会上,各国领导人承认,贸易和地缘政治紧张局势加剧,给经济增长带来较大不确定性,全球经济增长存在下行风险。综合来看,下行风险和不确定性在下半年将依然存在,推动全球经济增长需要更多动能。

二、6月国民经济运行总体平稳

上半年,国内生产总值45.09万亿,同比增长6.3%,其中一季度同比增长6.4%,二季度同比增长6.2%。分产业看,第一产业增加值2.32万亿,同比增长3%;第二产业增加值18万亿,增长5.8%;第三产业增加值24.77万亿,增长7%。我国经济运行继续保持在合理区间,延续总体平稳、稳中有进发展态势,新兴产业释放新活力。

表1:6月宏观经济核心数据

|

经济指标 |

变化 |

6月同比 |

5月同比 |

2018年同期 | |

|

1 |

GDP |

↓ |

6.3%(上半年) |

6.4%(一季度) |

6.8% |

|

2 |

工业增加值 |

↑ |

6.30% |

5.00% |

6.00% |

|

3 |

固定资产投资 |

↑ |

5.80%(1-6月) |

5.60%(1-5月) |

6.00% |

|

3-1 |

制造业投资 |

↑ |

3.00%(1-6月) |

2.70%(1-5月) |

6.80% |

|

3-2 |

基建投资 |

↑ |

4.10%(1-6月) |

4.00%(1-5月) |

7.30% |

|

3-3 |

房地产开发投资 |

↓ |

10.90%(1-6月) |

11.20%(1-5月) |

9.70% |

|

4 |

社会消费品零售 |

↑ |

9.80% |

8.60% |

9.00% |

|

5-1 |

出口金额 |

↓ |

-1.30% |

1.10% |

10.70% |

|

5-2 |

进口金额 |

↑ |

-7.30% |

-8.50% |

13.78% |

|

5-3 |

贸易差额 |

↑ |

509.80亿美元 |

416.60亿美元 |

409.05亿美元 |

|

5-4 |

外汇储备 |

↑ |

3.12万亿美元 |

3.10万亿美元 |

3.11万亿美元 |

|

6-1 |

CPI |

- |

2.70% |

2.70% |

1.90% |

|

6-2 |

PPI |

↓ |

0.00% |

0.60% |

4.70% |

|

7-1 |

M2 |

- |

8.50% |

8.50% |

8.00% |

|

7-2 |

社会融资规模 |

↑ |

22,629.00 |

13,952.25亿 |

14,877.32 |

资料来源:五矿经研院

(一)工业生产基本平稳,高技术制造业比重提高

上半年,全国规模以上工业增加值同比增长6%,增速比一季度回落0.5个百分点。6月份,全国规模以上工业增加值同比增长6.3%,增速比5月份加快1.3个百分点,环比增长0.68%。三大门类看,采矿业增加值同比增长3.5%,制造业增长6.4%,电力、热力、燃气及水生产和供应业增长7.3%。工业战略性新兴产业增加值同比增长7.7%。高技术制造业增加值同比增长9.0%,占全部规模以上工业比重为13.8%,比上年同期提高0.8个百分点。新能源汽车、太阳能(000591,诊股)电池产量同比分别增长34.6%和20.1%。

1-5月,全国规模以上工业企业实现利润总额2.38万亿,同比下降2.3%,降幅比1-4月收窄1.1个百分点。规模以上工业企业营业收入利润率为5.72%,比1-4月份提高0.2个百分点。

(二)投资增势基本平稳,高技术产业投资增长较快

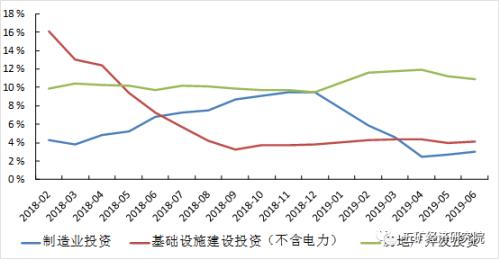

上半年,全国固定资产投资29.91万亿,同比增长5.8%,增速比1-5月加快0.2个百分点,比一季度回落0.5个百分点。其中,制造业投资增长3%,基础设施投资增长4.1%,房地产开发投资增长10.9%,增速较1-5月分别提高0.3个百分点、提高0.1个百分点和下降0.3个百分点。高技术制造业投资同比增长10.4%,增速比全部投资快4.6个百分点;高技术服务业投资增长13.5%,增速比全部投资快7.7个百分点。

(三)多省实施国六标准,消费增速回升

上半年,社会消费品零售总额同比增长8.4%,低于2018年全年消费增速8.98%。6月,社会消费品零售总额同比增长9.8%,较5月提高1.2个百分点。从消费品类看,多省实施国六标准,部分地区进行国五清库,拉动6月汽车消费同比增长17.2%,较5月大幅上升15.1个百分点,是6月消费增速大幅回升的重要原因。

(四)全球经济整体疲弱,进出口增速均明显下滑

受到全球经济整体疲弱和中美贸易摩擦影响,我国出口增速大幅回落,下半年将继续承压。上半年,我国出口增长0.1%,较2018年全年下滑9.8个百分点;6月出口下降1.3%,较5月下降2.4个百分点。分国别和地区看,我国对东盟出口大幅上升,对美国、欧盟、加拿大等国家和地区出口下滑。

内需偏弱,进口负增长。上半年,我国进口下降4.3%,较2018年全年下滑20.13个百分点,6月进口下降7.3%,降幅略有收窄。

(五)CPI涨势温和,PPI增速回落

鲜果和猪肉价格是CPI上涨的主要拉动因素,三季度有望改善。上半年,CPI同比上涨2.2%,涨幅比一季度扩大0.4个百分点,其中6月CPI同比上涨2.7%,涨幅持平,环比下降0.1%。

PPI增速回落,企业盈利压力增加,三季度或将继续承压。上半年,PPI同比上涨0.3%,涨幅比一季度扩大0.1个百分点,其中6月PPI同比持平,涨幅比上月回落0.6个百分点,环比下降0.3%。

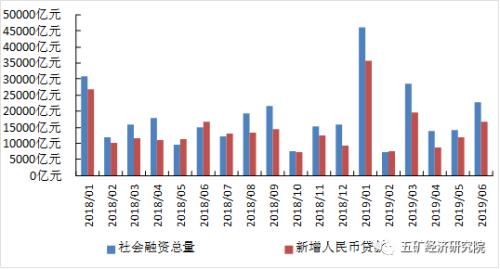

(六)社融和信贷稳中有增,仍面临结构性问题

上半年,新增社融13.23万亿元,比2018年同期多增3.16万亿。6月,新增社会融资规模2.26万亿元,同比多增7752亿元,其中新增人民币贷款1.67万亿元,同比多增4687亿元。从信贷投放看,居民贷款占比有所回落,企业贷款需求有所回升;但从信贷结构看,新增短期贷款较多,新增企业中长期贷款较同期减少,企业中长期贷款增长乏力。

图1:我国分行业固定资产投资累计同比增速

数据来源:WIND,五矿经研院

图2 我国居民消费价格指数与生产价格指数

数据来源:WIND,五矿经研院

图3 我国社会融资总额和新增人民币贷款

数据来源:WIND,五矿经研院

三、主要经济体宏观经济形势跟踪

(一)美联储降息预期加强,美元走势承压

今年以来,全球范围内已经有近20家央行采取了降息举措。目前全球经济下行压力有所加大,随着美国经济开始温和回落,欧元区经济延续疲弱,全球央行政策开始转鸽,包括美联储在内的各大央行纷纷释放货币政策转向宽松的信号。

市场对于美联储降息的预期日益强烈。尽管最近美国公布的经济数据好于预期,市场依然认为,美联储主席鲍威尔的讲话和其他美联储官员的反应都预示着美联储将在本月底启动降息。7月10日,美联储主席鲍威尔表示,“自6月份货币政策会议以来,对全球经济增长前景的担忧,似乎又给美国经济前景带来压力。”他还强调,“美联储将采取必要行动支持经济持续增长。”7月11日,他又重申了“货币政策过于收紧”的观点。目前,几大投行一致认为美联储将在本月底的议息会议上打响降息第一枪,很可能降息25个基点。美国最新的就业和通胀数据表现良好,降低了对大幅降息的预期。芝加哥商品交易所认为,美联储本月底降息50个基点的可能性降至约20%,市场已完全消化了降息25个基点的预期。高盛认为,本月底美联储降息的概率已经高达90%。

美元走势承压,新兴货币压力减缓。业内人士分析认为,一旦降息“靴子”落地,将成为美联储近十年来的首次降息,势必给美元带来压力。同时,美国日益临近的债务上限调整也对强势美元形成压力。美国总统特朗普对美元走势的期盼也加大了美元的下行预期。从今年看,美元汇率回落的预期正在升温,而部分新兴市场货币的投资价值正在小幅回升。

(二)欧盟下调欧元区经济展望,英国经济或出现萎缩

欧盟下调欧元区经济展望,因下行风险增加;维持欧元区2019年GDP增速预期在1.2%不变;将2020年增速预期由1.5%下调至1.4%;将欧元区2019、2020年通胀预期由1.4%下调至1.3%。欧元区6月制造业PMI表现黯淡,德国继续低于荣枯线。欧元区制造业持续乏力,6月制造业PMI为47.6,不及前值47.7及预期47.8,连续第5个月恶化。受外部需求疲软和汽车行业增长放缓影响,欧元区经济“火车头”德国6月制造业PMI为45.0,尽管略优于前值44.3,也是近四个月以来的最高值,但仍低于荣枯线。

英国经济或出现萎缩,英镑下跌至两年低点。英国5月GDP环比增长0.3%,但根据彭博社对经济学家的最新调查显示,英国经济第二季度可能萎缩0.1%。英国央行此前曾经预测,英国经济在4-6月当季可能为零增长。如果预测数据成为现实,那么这将是自2012年底以来英国GDP首次出现季度萎缩。由于英国“脱欧”的不确定性持续存在,同时经济问题日益深化,这些都带来了不可避免的英镑疲软。英镑7月9日一度下跌0.4%,至1英镑兑1.246美元。这标志着自2017年4月以来英镑的最低点(不包括今年1月发生的“闪跌”)。

021-61406392

021-61406392