换个视角看信托公司年报

摘要 一、费用占收入比不是越低越好2018年行业平均的业务及管理费为3.65亿元,基本与2017年持平。行业标杆中,中信信托的业务管理费略有上升,重庆信托则略有下降,都无剧烈的变化。而平安信托则下降了17.65%,业务管理费减少了2亿多元。2018年9月,平安信托1200人财富管理团队并入平安银行(行情0

一、费用占收入比不是越低越好

2018年行业平均的业务及管理费为3.65亿元,基本与2017年持平。

行业标杆中,中信信托的业务管理费略有上升,重庆信托则略有下降,都无剧烈的变化。而平安信托则下降了17.65%,业务管理费减少了2亿多元。2018年9月,平安信托1200人财富管理团队并入平安银行(000001,诊股)私人银行的方案敲定,这部分人员的薪酬可能影响最终业务管理费。

对标公司中,除了华能信托的业务及管理费大幅削减以外,其他信托公司均有上升,其中光大信托和五矿信托上升明显,增幅分别为76.87%和42.16%,说明收入上升的同时,人力、物力成本也随之增加。

成本收入比率=营业支出/营业收入×100%

现行人民银行计算口径精确到:

成本收入比=(业务管理费+其他营业支出)/(利息净收入+手续费净收入+其他业务收入+投资收益)×100%

信托公司的成本收入比计算口径则可以设计为:

成本收入比=(业务管理费+营业税金及附加+资产减值损失+其他营业支出)/营业收入×100%

由于信托公司计提资产减值损失的标准有一定自有裁量的空间,因此将资产减值损失提出,凸显业务及管理费的作用:

费用收入比=(业务管理费+营业税金及附加+其他营业支出)/营业收入×100%

成本/费用收入比率可以计算成本或费用与营业收入的比率,反映出信托公司每一单位的收入需要支出多少成本,该比率越低,说明信托公司单位收入的成本支出越低,获取收入的能力越强。但是,成本/费用收入比率并不是越低越好,费用的压减也遵循边际效用递减规律,存在一个临界值。过低的业务及管理费可能造成员工薪酬下降导致的积极性降低和支撑体系更新的滞后,长期来看不利于公司的发展。

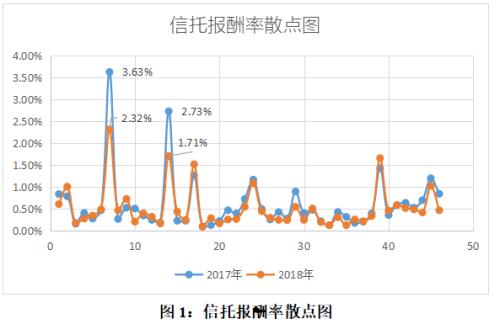

二、信托报酬率不是越高越好

由于有21家信托公司未披露信托报酬率数据,因此只采用剩余47家的数据进行计算。

信托报酬率反映了单位信托资产的盈利能力。从全行业看,2017-2018年间,信托报酬率略有上升,从0.35%升至0.4%。而绝大多数的对标公司,信托报酬率变化都不大。

2017年和2018年信托报酬率的标准差分别为0.65%和0.47%,标准差有所下降,说明发现信托报酬率遵循均值回归的规律,单纯提高信托报酬率或者打“价格战”是无法实现企业的可持续发展。

对标企业中有7家信托公司披露了信托报酬率,大多数的信托报酬率变动不大。其中,光大信托比较突出,信托报酬率从0.27%升至0.47%,增长率高达74.07%,从低于行业平均变为高于行业平均。这与光大信托致力于扩大主动管理类信托资产(102.7%)有重要关联。

信托报酬率与信托资产规模和结构相互影响,过高的主动管理类资产占比虽然提高了信托报酬率,但是在技术未有革命性发展的情况下,同样会造成成本的快速上升,适当的保有被动管理类资产有利于优化信托资产结构。而信托报酬率也可以影响信托资产规模,如果信托报酬率偏高,会增加企业融资成本,降低融资需求,不利于资产规模的扩大。总而言之,信托报酬率、信托资产规模和业务及管理费这三个因素互相影响,存在一个平衡点,使得企业处于一个“均衡”的状态。

三、人均净利润所反映的问题

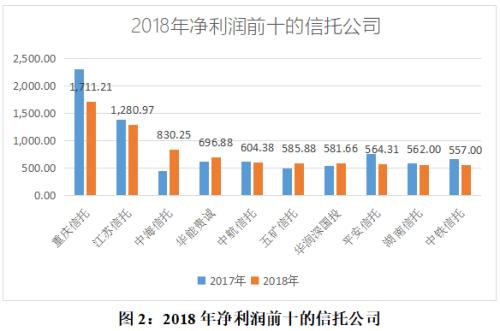

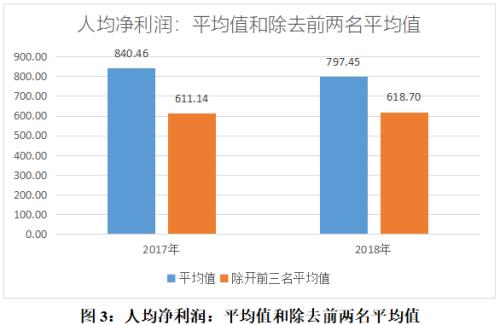

从人均的角度上看,2018年行业人均净利润为310.13万元,较2017年的378.94万元,降幅为18.15%,比2017年度的降幅更大。中位数也有有相同的降幅,说明说明体量较大的信托公司在人均净利润指标也十分突出。

行业人均净利润行业前十的信托公司以重庆信托和江苏信托领衔。前十名信托公司的平均人均净利润从840万元下降到797万元。排名前十的信托公司中,中海信托的净利润有较大幅度的增长,但是由于其净利润主要来自营业外收入,且该部分收入的具体内容不详,为排除干扰,将极高的重庆信托、江苏信托和因非经常性收入而增长的中海信托剔除。2017和2018年,剩余7家的平均人均净利润分别为611万元和618万元。说明除开极大值和异常值,其余信托公司的人均净利润比较平稳。

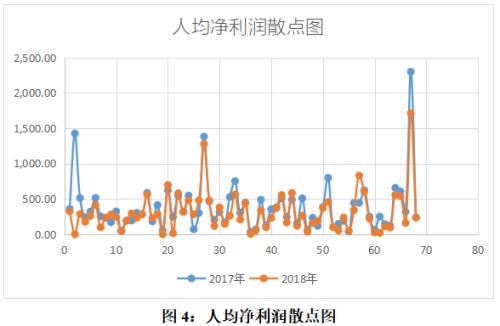

通过分析2017年和2018年人均净利润的散点分布图也可知,人均净利润的标准差有所下降,各家信托公司的人均净利润有向均值回归的趋势。信托公司在这种趋势下要积极革新,发展出科学系统的业务体系,“靠天吃饭”“人海战术”或者单纯的“节衣缩食”是无法适应未来的竞争形势的。

四、关于流动性

1、现金占总资产比

现金占总资产比率=货币资金+交易性金融资产/总资产

该指标的作用是衡量公司资产的流动性。反映出公司在不依靠存货销售及应收款的情况下, 支付当前债务的能力。

货币资金:企业生产经营过程中处于货币形态的那部分资金,按其形态和用途不同可分为包括库存现金、银行存款和其他货币资金。货币资金在信托公司年报中,一般体现为“现金”、“货币资金”和“存放同业款项”。

货币资金最大的特点是流动性强。

交易性金融资产:可以被认为“短期投资”,比如短期的股票、债券、基金。在之前年份也被视作“以公允价值计量且其变动计入当期损益的金融资产”。

特点是:短期性、具有活跃市场、持有期间不计提减值损失。

从行业平均水平来看,现金占总资产的比为17.33%,比2017年的水平略有上升,但是仍略低于财务分析中较为公认的标准——20%以上。

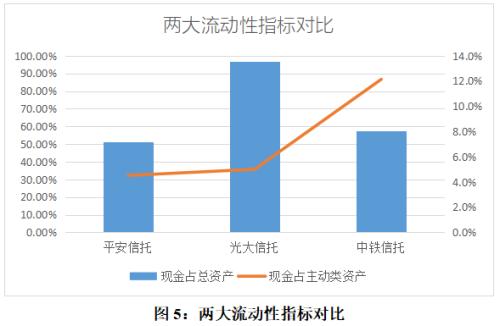

具体到对标公司中,现金占总资产的比也呈现出两极分化的态势,现金较少的重庆信托、五矿信托、中航信托、外贸信托和华能信托,占比都在3-10%。

而现金较多的平安信托、光大信托和中铁信托,占比都超过了50%。光大信托的现金占比本就较高,在2017年就超过了40%,而2018年则增长到97.03%,在行业排名第一。平安信托和中铁信托则属于现金增长极快的信托公司,这两家信托公司的现金占比在2017年分别为2.92%和12.43%,在2018年分别增长到51.5%和57.35%,排名第7、6位。

“现金占总资产比率”的判断标准没有绝对的答案。一般来说“货币资金”占总资产比重越高,说明公司的资金储备率越高,经营风险越小,偿债能力也越强。

如占现金总资产比重较低,则说明企业的资金链有一定风险,且偿债能力也越弱。公司手上要留有一定比例的现金是因为在金融危机来临的时候,现金充裕有利于迅速寻找并持有新的优质资产,但若持有其他资产却无法马上变为需要的资金。但从另一个角度考虑,如果货币资金过多也说明企业资金利用率不高,势必影响其盈利能力。

2、现金与主动管理类资产比

信托公司的信托资产与自有资产分别记账,而信托公司的现金也时常用于补足信托项目尤其是主动管理类项目的流动性,因此需要分析现金与主动管理类资产的比。

由于主动管理类信托资产的规模远高于总资产(固有资产),因此现金占主动管理类资产的比例也远低于占总资产的比。

中铁信托、光大信托和平安信托的现金占比较高,分别为12.1%、5%和4.5%,高于行业平均。其中中铁信托的现金占主动类比率最高,达到12.1%,比2017年上升8.5个百分点,行业排名第4位。

现金占主动管理类项目规模比较高,说明信托公司能够为主动管理类项目提供充分的流动性。

五、资产减值损失和不良率

资产减值损失=资产账面价值-资产可收回金额

全行业来看,资产减值损失在2018年大幅上升,从38.89亿元升至130.89亿元,增幅高达2.37倍,说明整个行业对于风险的估计更为审慎。

具体到68家信托公司,资产减值增加的有44家,不变或者减少的有24家,资产减值损失增加的数量超过2/3,其中增长超过1亿的信托公司有22家。

2018年,资产减值损失仍然为0的信托公司共有11家,分别为:

其中国投泰康、杭州工商、华信信托、陕国投、粤财信托和云南信托连续两年资产减值损失均为0。

资产减值损失增加的信托公司数量明显多于不良率上升的信托公司数量,原因可能在于一些信托公司目前风险仍处于可控状态,并无太多的可疑类或损失类资产,而该类公司对未来的风险持审慎态度,宁可多计提资产减值损失,也不愿高估利润。

(作者观点,与所在公司无关)

021-61406392

021-61406392