8100万!相互宝“称霸”全球?伺机拉拢保险求“变现”?

摘要 8100万用户,中国最大的互助平台,相互宝当仁不让。8月9日,相互宝宣布存量成员超过8000万,相当于整个德国的人口。同时,蚂蚁金服副总裁尹铭宣布,相互宝将向保险公司开放,欢迎所有保险公司的合作。相互宝再次向保险伸出橄榄枝?相互宝称,目前相互宝已经成为全球最大互助保障平台。注意,此处是全球,而非中国

8100万用户,中国最大的互助平台,相互宝当仁不让。8月9日,相互宝宣布存量成员超过8000万,相当于整个德国的人口。同时,蚂蚁金服副总裁尹铭宣布,相互宝将向保险公司开放,欢迎所有保险公司的合作。相互宝再次向保险伸出橄榄枝?

相互宝称,目前相互宝已经成为全球最大互助保障平台。注意,此处是全球,而非中国。

有数据显示

中国最大的互助平台——水滴,在2019年年初之际,宣布保障用户突破6000万。但从此前消息知晓,水滴互助已有8000多万成员,与相互宝相仿。

这次相互宝宣布成为全球最大互助保障平台,是否意思是,水滴已被赶超?

虽然此前超10亿元的C轮融资,让水滴“大火”一把。但这次相互宝“来势汹汹”,自称是全球互助界的老大。

什么?相互宝要再回保险界?

生于保险,但非保险的相互宝,曾经走过一段以“相互保”为名风光岁月。借力支付宝海量平台,加之信美相互保险的背书,“相互保”在一个月“保险”时间,积累客户2000万。

但一场非保险的争议,“相互保”变身“相互宝”,保险变互助,被保人员变互助会员。角色的转化,并未阻止参与者的热情。至今,相互宝参与者已拥有8100多万。

相互宝官方数字显示

在过去10个月中,相互宝共救助了1092位重病成员,获助成员平均年龄36.8岁。而他们在获得帮助前平均为735名成员提供过帮助。

2019年1月至7月,相互宝成员个人最高分摊金额3.58元。2019年7月第2期,被帮助成员496人,分摊人数7562.1万人,每人分摊升至1.48元。

正值相互宝加入人数超水滴用户期间,蚂蚁金服表态:“下一步将向保险公司全面开放合作。”

尹铭还表示,“实名制”、“无资金池”、“全程风控”和“公开透明”是相互宝获得海量用户信任最重要的四大准则。

看来,相互宝积攒了海量用户,目的还是回到保险业,以流量换利益。

分摊机制惹争议,蚂蚁表态优化救助方案

说起相互宝,其传奇的由来可以在历史的书卷上画上一笔。

自相互宝真正成立以来,热度一直不减。不论是上线一个多月,吸粉2000多万的相互保,还是“变身”后的相互宝,背后都依靠的是拥有大流量基础的阿里。

当然,定位的不同,意味着其背后的“游戏规则”也不同。

2018年11月底,在蚂蚁金服宣布“相互宝”不再由信美人寿承保,而是由蚂蚁金服独自“经营后”,这款产品也真正的定义为一款基于互联网的互助计划。升级的权益包括:

01

2019年的单份分摊金额188元封顶,如有多出部分全部由蚂蚁金服承担。

02

管理费将从原来的10%下降到8%。

03

未来如果“宝”的参与人数低于330万,计划也不会立刻解散,继续为用户提供一年的大病保障。

2019年封顶分摊额188元,但其后的分摊上限不确定?管理费8%,用之何地?为何现在的分摊费用一直上升,那188元还能hold住吗?系列的问题引起消费者对相互宝的质疑。

对此,蚂蚁金服回复

分摊额增加是因为一患病人数会随总用户数不断增加;再则“相互宝”设置了3个月的等待期,随着越来越多的用户度过等待期,患上重疾并且符合救助规则的人也会变多。

8%是互助行业比较通行的管理费标准。收取的8%管理费完全用于案件调查、产品运营、技术等工作,目前还无法覆盖成本。

此外,就目前的分摊情况看,蚂蚁金服表示,2019年的分摊金额不会超过188元,毕竟,2019年前7个月,每个相互宝成员最高分摊的金额只有3.58元。

当然,蚂蚁金服也进行了表态

会根据实际情况不断优化救助方案,如针对甲状腺癌的治疗金额较低,其救助金额已经下调为5万元。

情理兼顾,赔审员是什么东东?

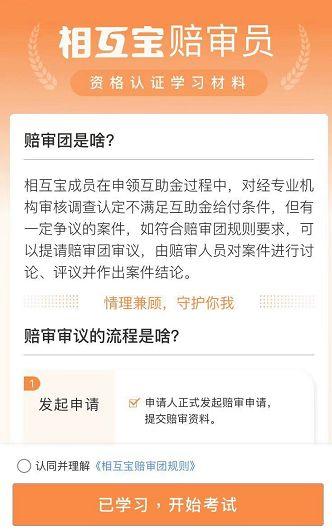

相互宝界面,引起『A智慧保』注意的是赔审团的设置。

就目前来看,相互宝的赔审团有157.5万人的规模。在此,『A智慧保』产生疑问,成为赔审员需要什么?赔审员又有哪些权利?

据相互宝解释,赔审团是

相互宝成员在申领互助金过程中,对经专业机构审核调查认定不满足互助金给付条件,但有一定争议的案件,如符合赔审团规则要求,可以提请赔审团审议,由赔审人员对案件进行讨论、评议并作出案件结论。

以上为审议流程。

意思是,赔审团有权利决定通过那些原本没有经过专业机构认定的“患者”?(小编只能说,赔审团权利好大啊!)

那怎样才能成为赔审团一员?『A智慧保』也进行了一番尝试,主要进行“考试”,选择题形式。

相互宝赔审员规则中显示,成为赔审员资格如下

1、已年满18周岁,具有完全民事行为能力;

2、通过蚂蚁胜信定期组织的赔审人员资格认证;

3、未曾发生故意不如实告知、欺诈等行为;

4、未曾发生损害相互宝成员利益的行为;

5、未永久丧失赔审人员资格;

6、承诺遵守本规则。

至目前,赔审团共进行了两次审议,一次通过,一次由申请人撤回。

加入者“目的各异”,变现过程是考虑现实

源源不断的加入者,正在成为相互宝“变现”过程中的主要目标客户群。但从加入者来看,有“混淆保险与互助者”,还有“捡漏者”。

“我看到支付宝给我推这个相互宝,免费加入,还保障30万元,所以我就加了。”来自身边的一位高学历者的回答。

从相互宝“揽客源”看,免费加入+30万元的保障额是最大的吸引力。

“但我没仔细看具体内容,说是免费加入我就进入了,并不知道有分摊费用这回事。”

或许一些用户的加入也是源自上述原因,但在他们知晓分摊规则后,加之随着分摊费用的增加,也有一些人在退出。

还有一部分加入者存在“相互宝”就是保险的误解,所以加入其中。

“我没有买什么商业保险,太贵了,但是我买了支付宝上出的一款‘保险’,我加入了。”

“什么保险?”

“叫什么相互宝。”

这是一组真实的对话,来自一位司机对相互宝的认知。而正是因为误认为相互宝是保险,才加入其中。

除以上案例外,还有好多加入者基于多种多样的原因。但从本质来讲,一款非保险,但从保险演化而来的互助产品,正在崛起,挖掘的正是商业重疾险的“领地”。

而这款产品将再次对保险打开大门之际,或是考虑了消费者真正的需求。但前提,还是要明确保险与非保险的边界。

021-61406392

021-61406392