【行业概况】私募基金行业的竞争格局将不断强化

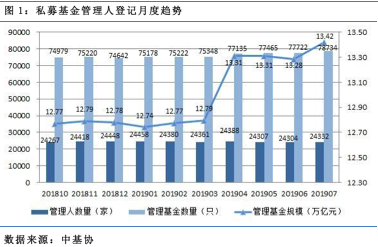

摘要 我国私募行业仍处于高速成长期,自2014年实施《私募投资基金管理人登记和基金备案办法(试行)》以来,私募证券基金行业已从2015年1月底备案的2527家基金管理人,4383只基金,8506亿元的管理规模迅速发展。据中基协最新数据显示,2019年7月底,已登记管理人24332家,备案基金78734只,

我国私募行业仍处于高速成长期,自2014年实施《私募投资基金管理人登记和基金备案办法(试行)》以来,私募证券基金行业已从2015年1月底备案的2527家基金管理人,4383只基金,8506亿元的管理规模迅速发展。

据中基协最新数据显示,2019年7月底,已登记管理人24332家,备案基金78734只,管理基金规模13.42万亿元。在5年半的时间内,登记管理人数量几乎翻升十倍,管理规模更是翻升近16倍,行业的蓬勃发展令人侧目。

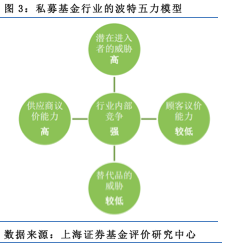

不过,随着金融监管的不断趋严,私募基金行业的野蛮生长期可能会很快结束,取而代之的是行业门槛的不断提高,以及行业竞争局面更为严峻。通过波特五力模型来看,私募基金行业竞争格局将进一步加强。

波特五力模型常用于评估产业的吸引力以及现有企业的竞争战略决策。五种力量分别为同行业内现有竞争者的竞争能力、潜在竞争者进入的能力、替代品的替代能力、供应商的讨价还价能力、购买者的讨价还价能力。

潜在竞争者进入的能力

根据2016年发布的《证券期货经营机构私募资产管理业务运作管理暂行办法》,证券基金管理人作为投资顾问参与私募产品管理需满足:

1.在中国基金业协会登记满一年、无重大违法违规记录的会员;

2.具备3年以上连续可追溯证券、期货投资管理业绩的投资管理人不少于3人、无不良从业记录。

从政策上来看,私募证券资产管理属于轻资产业务,行业的准入门槛并不算高。

此外,对于私募行业的先行者来说,的确具备一定的先发优势,主要体现在销售渠道的拓展、行业人脉的建立、品牌的树立等方面,但这种优势并不牢靠:

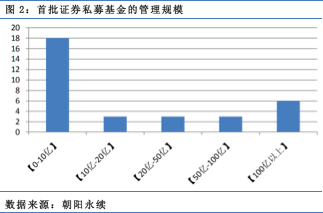

据朝阳永续数据库的不完全统计,首批 33 家私募证券基金管理人中,仍有18家管理人的规模依然在10亿以下,可见入行早也未必能领跑多少,行业潜在进入者威胁较高。

替代品的替代能力

目前,与私募证券基金较为相似的私募类资管产品主要为基金专户资产管理计划和券商集合资产管理计划。与另外两类产品不同的是,私募管理人发行产品无需计提风险资本金。所以,私募基金占资金成本优势。其次,私募基金在投资范围、组合持仓限制、监管合规等方面面临的约束最小,策略也最为丰富。虽然替代品的替代威胁相对较弱,但由于私募资管产品的主要客户群体仍是高净值群体,客户对所投产品的业绩评估期限依旧偏短,一般以年为单位。除去部分客户服务工作极其出色的私募管理人外,客户的粘性较难耕耘。

客户议价能力

私募证券投资基金收取的费率较为类同,但具体到收费方式的细节,如计提频率、高水位的设定等,各家管理人均有差异。更为重要的是,客户实际看重费后回报。也就是说,客户对费率的敏感度并不算高。这种短视行为使得客户缺乏议价能力,但高费率通常被销售渠道吞噬使得投资者的实际获得受到挑战,这加大了私募行业的信任危机,使得议价能力更加倾向于销售渠道。

供应商议价能力

私募基金行业的主要供应商可理解为人才的供给。私募基金管理人的核心价值在于知识产权,所以行业的核心人物风险是巨大的。由于人才必定向头部管理人聚拢,人才的供给较为紧俏。为了招聘优质人才,私募管理人愿意支付的薪酬水平越来越高。但仅有少数管理人真正能把招揽人才的利益与自己高度捆绑。不少管理人面临部下自立门户,甚至把整个团队带走的窘境。

同行业内现有竞争者的竞争能力

无论从管理人的集中度还是从行业的成熟度来看,私募资管这块大蛋糕的争夺战将越演越烈。如同其他行业,私募资产管理行业在逐渐迈入成熟形态前也将经历并购重组、传承、退出等必要阶段。同时随着投资者对私募基金的了解进一步深入,行业大部分规模将导入投管能力最优秀、能持续创造超额收益的管理人,行业内部的竞争格局愈演愈烈。

综上,在潜在进入者的威胁高、供应商议价能力高、顾客议价能力较低、替代品威胁较低的综合情况下,私募基金行业终将面临大洗牌,优胜略汰的速度将进一步加剧。虽然行业总规模将继续壮大,行业玩家数量趋势或将向下。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392