贸易摩擦 影响了哪些行业利润?

摘要 事项2019年1-7月规模以上工业企业利润总额累计同比增长-1.7%,前值为-2.4%;其中7月利润总额同比增长2.6%,前值为-3.1%。主要观点1、7月利润同比为正与基数效应及非经常性收益有关7月规模以上工业企业利润总额单月同比增速为2.6%,好于前值-3.1%。累计来看,1-7月累计同比增速为

事项

2019年1-7月规模以上工业企业利润总额累计同比增长-1.7%,前值为-2.4%;其中7月利润总额同比增长2.6%,前值为-3.1%。

主要观点

1、7月利润同比为正与基数效应及非经常性收益有关

7月规模以上工业企业利润总额单月同比增速为2.6%,好于前值-3.1%。累计来看,1-7月累计同比增速为-1.7%,好于前值-2.4%。量、价、利润率拆分来看,量价齐跌,但利润率同比收窄,主要来自以下两个原因。

1)7月受非经常性收益影响,利润率回落好于历史。7月为5.92%,环比6月减少0.59%,好于2011年以来7月环比6月利润率平均0.65%的回落。从行业角度看,根据统计局解读,石油化工与化学原料受投资处置收益以及投资收益影响,7月利润同比好于6月。

2)基数上,7月去年同期利润率明显较低。2018年7月利润率为6.13%,环比回落1.06%,是2011年以来回落最多的一年。从行业角度看看,根据统计局解读,受基数效应影响比较明显的行业有电气机械、汽车。

展望3季度:经济下行压力依然较大,PPI大概率持续下行,7月利润的回升并非来自经营情况的好转,预计后续利润同比仍在底部徘徊。

2、行业角度:工业品与食品价格分化,下游消费好于上游材料

1)下游消费,合计拉动增速2.21%,高于前值0.79%,主要正向贡献的是食品制造、农副食品,合计拉动增速0.91%,相比6月的0.08%的拉动,提升明显。我们认为主要与猪肉价格上行带动通胀上行有关。

2)上游材料,正向贡献的主要是石油化工与基础化工,与非经常性收益有关,负向贡献的主要是黑色加工,与7月钢价回落有关。

3、库存角度:回落有所加快,但仍在去库中

7月产成品库存累计同比为2.3%,相比前值3.5%回落1.2个百分点。与我们的报告《【华创宏观】社零数据如何跟踪?--7月经济数据点评》中的判断一致,7月库存加快回落主要与产销率提升有关。7月产销率同比增加0.1%,4月以来首次同比为正。库存周期的走势,参见报告《【华创宏观】库存周期上行的阻力在哪?&;每周经济观察第31期》,我们判断尚未见底。仍去关注上游钢铁的去库状况、中游电子设备,通用设备等行业的去库状况。

4、贸易摩擦:可能影响了5个行业的利润

我们将出口交货值占收入之比(2018年数据)超过10%的行业选出,作为潜在的可能受贸易摩擦影响的行业。今年1-7月,利润同比增速弱于2018年1-7月的有5个行业,分别是通用设备、专用设备、纺织服装、电子设备、仪器仪表。

1)对于通用设备和专用设备:第一,利润增速回落主要来自收入端,利润率没有回落。第二,美对中加征关税后,这两个行业美对中进口数量下降,价格没有。表明贸易摩擦可能影响了这些行业的部分需求,但关税的成本由美国承担。

2)对于纺织、电子、仪器仪表:第一,利润增速回落既来自收入端,也有利润率的因素。第二,美对中加征关税后,这三个行业量价齐跌。表明贸易摩擦既影响这些行业的需求,同时影响他们的盈利能力。

风险提示:贸易摩擦升级;工业品价格下行

报告正文

一

7月利润同比为正与基数效应及非经常性收益有关

1.1量价拆分看,7月利润率同比有所收窄

7月规模以上工业企业利润总额单月同比增速为2.6%,好于前值-3.1%。累计来看,1-7月累计同比增速为-1.7%,好于前值-2.4%。量、价、利润率拆分来看,量价齐跌,但利润率同比收窄。PPI 7月同比为-0.3%,前值为0%,价格有所回落。工业增加值7月同比为4.8%,低于前值6.3%。利润率同比为-3.31%,好于前值-5.57%,拉动7月利润同比有所回升。

利润率看,两个因素导致7月同比收窄。1)7月受非经常性收益影响,利润率回落好于历史。7月为5.92%,环比6月减少0.59%,好于2011年以来7月环比6月利润率平均0.65%的回落。从行业角度看,根据统计局解读,石油化工与化学原料受投资处置收益以及投资收益影响,7月利润同比好于6月。增速拉动上看,这两个行业合计贡献-0.39%,相比6月的-3.14%收窄2.36%。贡献了40%左右的利润同比的回升(7月利润同比相比6月回升5.7%)。2)基数上,7月去年同期利润率明显较低。2018年7月利润率为6.13%,环比回落1.06%,是2011年以来回落最多的一年。从行业角度看看,根据统计局解读,受基数效应影响比较明显的行业有电气机械、汽车。这两个行业合计贡献7月利润增速0.96%,相比6月的-1.67%,提升2.63%。贡献了46%的利润同比的回升。

展望三季度,经济下行压力依然较大,PPI大概率持续下行,7月利润的回升并非来自经营情况的好转,预计后续利润同比仍在底部徘徊。

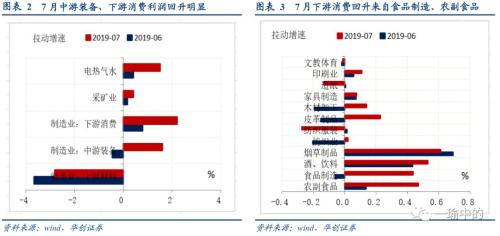

1.2分行业看:工业品与食品价格分化,下游消费好于上游材料

分行业看,7月利润增速回升中游装备、下游消费回升明显,上游材料有所收窄。1)对于中游装备,正向贡献的主要是汽车制造与电气机械,与基数效应有关(参见章节1.1)。负向贡献的主要是电子设备、仪器仪表,与贸易摩擦有关(参见章节4)。2)下游消费,合计拉动增速2.21%,高于前值0.79%,主要正向贡献的是食品制造、农副食品,合计拉动增速0.91%,相比6月的0.08%的拉动,提升明显。我们认为主要与猪肉价格上行带动通胀上行有关。3)上游材料,正向贡献的主要是石油化工与基础化工,与非经常性收益有关(参见章节1.1),负向贡献的主要是黑色加工,与7月钢价回落有关。

二

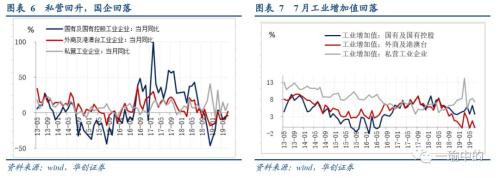

分所有制看:私企增速回升,国企回落

三

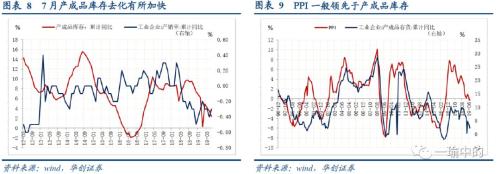

库存周期看:去化幅度有所加快

7月产成品库存累计同比为2.3%,相比前值3.5%回落1.2个百分点。与我们的报告《【华创宏观】社零数据如何跟踪?--7月经济数据点评》中的判断一致,7月库存加快回落主要与产销率提升有关。7月产销率同比增加0.1%,4月以来首次同比为正。库存周期的走势,参见报告《【华创宏观】库存周期上行的阻力在哪?&;每周经济观察第31期》,我们判断尚未见底。仍去关注上游钢铁的去库状况、中游电子设备,通用设备等行业的去库状况。

四

贸易摩擦影响了那些行业的利润?

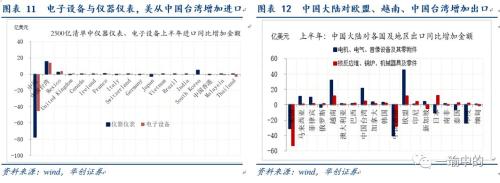

可能影响了五个行业的利润。我们将出口交货值占收入之比(2018年数据)超过10%的行业选出,作为潜在的可能受贸易摩擦影响的行业。今年1-7月,利润同比增速弱于2018年1-7月的有5个行业,分别是通用设备、专用设备、纺织服装、电子设备、仪器仪表。进一步,我们分析利润增速回落的原因与贸易摩擦的关系。美对中进口各行业量价的拆分,参加我们的报告《【华创宏观】于细微处见知著--五大视角全面回顾中美贸易摩擦&;数论经济·系列六》。

对于通用设备和专用设备:第一,利润增速回落来自收入端,利润率没有回落。第二,美对中加征关税后,这两个行业美对中进口数量下降,价格没有。表明贸易摩擦可能影响了这些行业的部分需求。但关税的成本由美国承担。

对于纺织、电子、仪器仪表:第一,利润增速回落既有收入端,也有利润率的因素。第二,美对中加征关税后,这三个行业量价齐跌。表明贸易摩擦既影响这些行业的需求,同时影响他们的盈利能力。值得说明的是,电子设备与仪器仪表,美国可能从中国台湾增加进口作为进口替代。从中国大陆的角度看,增加了中国台湾、欧盟、越南的出口。

021-61406392

021-61406392