私募之殇:明星基金经理“奔私”调查,多数挣扎于温饱线

摘要 来源:华尔街见闻2014年底,A股行情如火如荼之时,知名的公募基金经理曾掀起一轮“奔私潮”,其后行业流动不断。四年以来,这批“公转私”的基金经理发展的好么?经历了A股过山车,经历了资管新规,新私募的生存状况究竟如何?新私募多数生存艰难摸底了2015年1月-2017年7月之间成立或发行产品、有“公转私

来源:华尔街见闻

2014年底,A股行情如火如荼之时,知名的公募基金经理曾掀起一轮“奔私潮”,其后行业流动不断。四年以来,这批“公转私”的基金经理发展的好么?经历了A股过山车,经历了资管新规,新私募的生存状况究竟如何?

新私募多数生存艰难

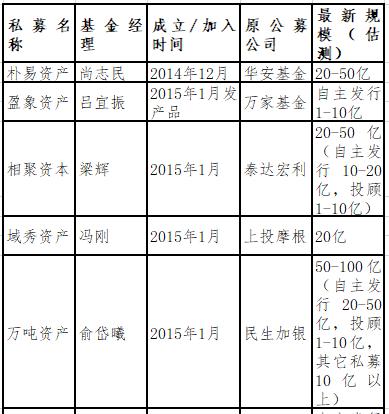

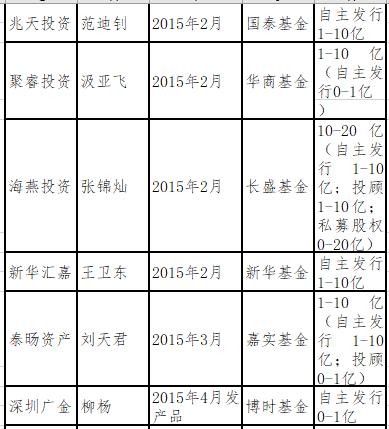

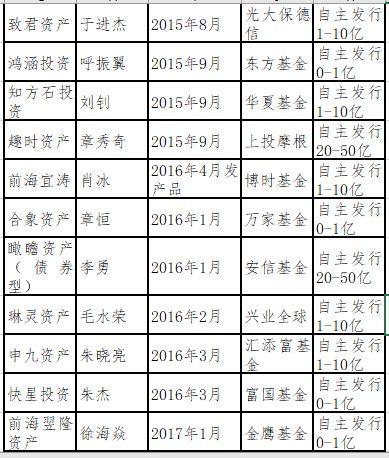

摸底了2015年1月-2017年7月之间成立或发行产品、有“公转私”背景的证券私募机构,总计40家。

如下图所示,统计样本主要选择明星基金经理和专业媒体曾报道的知名“奔私”基金经理。管理规模数据为最新规模(截至2018年7月),数据来源综合参考格上财富、金斧子和私募排排网。

由于数据获取所限,部分私募无法获得投顾规模数据,只能以自主发行规模作为参考。

样本中,从“奔私”基金经理原所在公募分布来看,包括富国基金、上投摩根、华夏基金、嘉实基金、泰达宏利、博时基金、民生加银、国泰基金、长盛基金、新华基金、海富通、诺德基金、诺安基金、农银汇理、南方基金、工银瑞银、建信基金、汇添富基金、长城基金、银河基金、万家基金等。

行业规模分化剧烈

统计样本中,规模最高的是泓澄投资、清和泉资本和万吨资产,管理规模在50-100亿之间,但在统计样本中属于“少数群体”,上述三家均成立于2015年。

泓澄投资创立者张弢2005年-2015年曾任嘉实基金的基金经理。清和泉资本由泰达宏利前总经理刘青山创立,万吨资产老板是民生加银前总经理俞岱曦创立,他还曾任中银基金副总经理。他们在公募机构时担任公司高层,或许为这批机构打下发展的基础。

另外,泓澄投资和万吨资产的自主发行规模均超过20亿,而清和泉资本大多以银行渠道的投顾产品为主,自主发行规模10亿左右。

统计样本中,管理总规模在20-50亿“公募派”私募总计六家:朴易资产、相聚资本、域秀资产、观富资产、趣时资产和瞰瞻资产等六家。此外,海燕投资的管理总规模位于10-20亿区间。

截至目前,2017年以来成立满一年的“公募派”私募中,只有三家自主发行规模超过1亿,包括仁桥资产、翙鹏投资和睿扬投资,其余8家的自主发行规模低于1亿。

业绩考验日益凸显

上海一家“公募派”的私募合伙人指出,基金经理在公募到资方和渠道方路演时都能积累一些资源,但随着投资业绩分化,规模扩张能力也随之分化。据他观察,有些私募在2015年股指高点和2016年熔断前发行产品,风控是否良好,对于后续发展影响巨大。

清和泉资本表示,在股市异常波动期间,相对良好的风控表现,对他们的规模发展非常关键。该机构人士认为,清和泉资本自成立后经历过完整的三轮“股灾”,在同期指数几乎腰斩的情况下清和泉产品的最大回撤只有13%。这成为客户认可的重要方面。

私募排排网研究员刘有华认为,中小私募要想规模迅速提升,必须拿到银行、券商的资金,而银行券商的白名单就会有准入门槛,小私募要想跨越这门槛,前期必须依靠业绩驱动,一旦跨越10亿门槛之后,管理规模才可能迅速提升。

保本艰难 “小康”更难

此前曾报道,5亿规模可以看成是私募的生死线。募集和运营成本构成私募的固有成本,据估算,一个小型私募证券基金的年度运营成本不少于400万元。而五亿规模的私募规模,在分摊掉营销费用和业绩分成后,要收到400万元也并不容易。

上海一家“公募派”私募总经理称,今年开始布局银行代销,但遇到诸多门槛要求:多年连贯的较好业绩、投研人员不少于10人、财务人员不能外包。满足不了门槛要求在小规模、成立时间短的私募中普遍存在。

该人士进一步表示,“2015年后市场持续震荡,之后成立的私募普遍业绩没有优势,规模很难扩张。这种背景下,银行券商渠道更愿意发头部私募产品,看重业绩稳定性。未来私募规模做大必须是牛市。”

北京一家“公募派”私募渠道总监总结,“10亿是生存线,30亿才能谈发展,50亿掌握资源,100亿建立品牌。”

他续称,未来也许会出现私募价格战,降低管理费率和业绩报酬提成,因此规模门槛还会提高。

注:以上内容仅代表个人观点,不构成投资建议,股市有风险,投资需谨慎。

快点“阅读原文”领取吧!!!

021-61406392

021-61406392