信璞投资归江:青春难却,养老路漫

摘要 作者:归江来源:中国基金报(ID:chinafundnews)8月31日,在《中国基金报》主办的“中国私募基金高峰论坛”上,信璞投资管理合伙人归江先生作了“养老之路,任重道远”的主题演讲。他认为,投资不只是为了赚钱,还是对全社会利益的再分配。股权资产是长期回报率最高的资产,养老金投资尤其应该配置权益

作者:归江

来源:中国基金报(ID:chinafundnews)

8月31日,在《中国基金报》主办的“中国私募基金高峰论坛”上,信璞投资管理合伙人归江先生作了“养老之路,任重道远”的主题演讲。他认为,投资不只是为了赚钱,还是对全社会利益的再分配。股权资产是长期回报率最高的资产,养老金投资尤其应该配置权益资产,让老百姓分享社会资本的超额收益。否则,未来社会将面临巨额养老金偿付问题。机构投资者的使命不是让富人更富,而是应该思考如何获取长期回报,帮助社会变得更加和谐。

以下为归江先生现场演讲文字实录:

我是1998年入行的,一转眼到现在已经从业20年了。在我所有的工作经历中,最让我引以为傲的是在博时基金管理国家社保基金,它让我认识到投资不只是为了赚钱,它是一个社会现象,隶属于社会学范畴,我们是对在全社会的利益进行再分配。

作为基金经理,我们每年都要考虑收益,但有些事情如果放在更长的周期来看,可能会导致社会的崩裂。在这里我想跟大家分享一些数据,希望对大家的思考有所帮助。

01

资本溢出

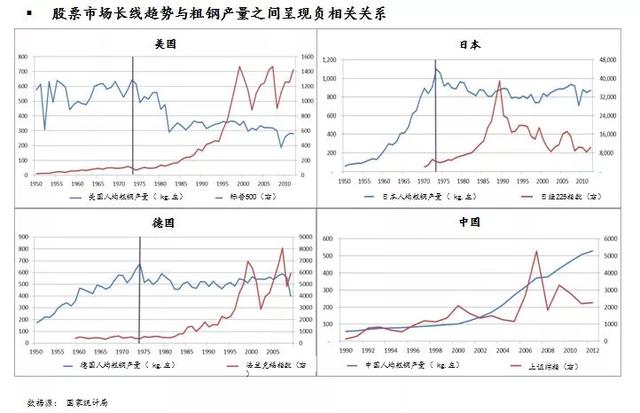

中国已经进入资本溢出时代,这一点大家已经形成共识了。我们之前做的一项基础研究发现,人均钢产量下降的时候股市就开始上涨,这一轮周期会持续20年之久。这有点像身体脂肪,人到中年脂肪开始增加,当我们社会的脂肪越来越多,就会去做投资,买房、买股票、买比特币,养独角兽等,用各种形态的金融资产来塞满不断膨胀的购物车。

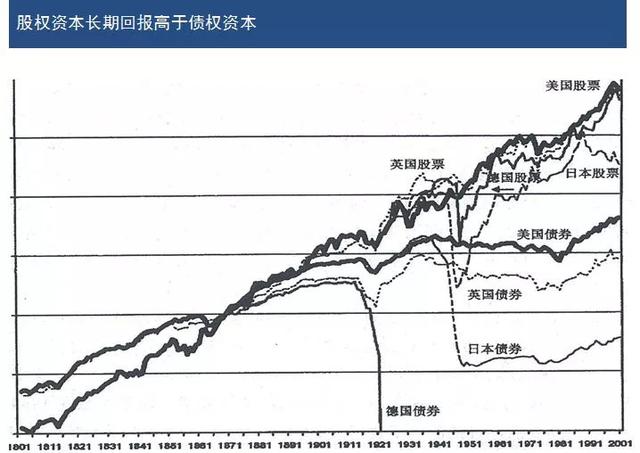

在英美日德这样的工业化国家中,股权资产都是在工业化中后期才逐渐加速兑现其资本收益的。从下图的各国百年股债收益图上看,股权资产基本上可以达到年化10%的平均收益率,而美国股市表现是最好的。

在中国,我们现在也感受到了头部资产加速增值的魅力,任何行业都在迅速集中,而且互联网经济强化了这些集中,让头部资产的ROE和长期回报有增无减。中国市场是否也会继续这个神话?

02

青春难却

那么产业的高回报是不是马上能吸引社会资本按这个趋势配置呢?未必。头部资产的高ROE就像地心引力一样,让人看不见摸不着。在股市换手率达到10倍,机构换手率达到4倍的中国股市,证券参与者需要的是热点,传奇,偶像,催化剂。我们的CEO的KPI和客户的排名诉求像鞭子一样驱赶着资本快速奔跑,我们只能跟随高频的刺激实施条件反射式的投机。

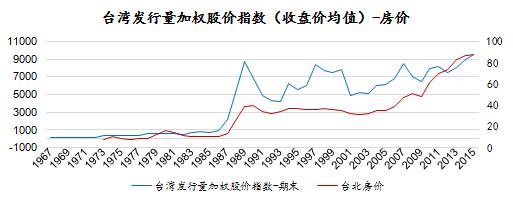

上图展示了台湾的股票指数和台北的房价指数的走势。在经历了将近20年的徘徊,社会资本才认识到买房只能买台北,买股只能买指数。在这失去的20年间,人们不断地被各种诱人的资产所吸引,美丽的故事不断上演。在中国,我相信P2P这样的故事还会继续上演,资本的青春迷惘期还没有到头。

有一本书叫《养老金革命》,彼得·德鲁克在20世纪60年代就理解到,通过职工养老金投资权益资产的方法,可以很好地缓和劳资矛盾,工人阶级也可以变身为资本家。这个设想最早由约翰·.穆勒在100年前就提了出来,直到通用汽车时代才成为成熟的社会制度固定下来。

另一本书《21世纪资本论》也讲了这个道理。在21世纪,只有参与了股权资产的分配,你才能获得长期的优越回报。前面的历史数据很简单,就是股权资产年化回报是10%,而债权资产的年化回报只有3%-5%,初期的选择加上时间的复利,投资者的收益就会出现像山岳和大海一样的差距。

我们来看看全球养老金的分配比重。韬睿咨询披露的数据显示,全球最大的养老金往往隶属于公务员、教师和世界500强企业群体中。比如通用汽车的养老金规模是1000亿美元,比中国现在最大制造企业的市值还大。就算通用汽车破产了,它还有1000亿美元养老金可以给员工养老。虽然我们很多企业的盈利强过这些国际对手,但是有哪家企业为自己的职工储备了这笔养老金呢?

03

无缘权益

国内的老百姓,除了买房,他们的主要投资渠道是存款,理财和股票投资。普通投资者的存款和理财收益接近债券市场3%-5%的回报,他们独立投资股票的结果如何?

我们且来观察美国市场的基金投资行为。上图显示了美国的基民投资行为。如果股票基金业绩连续三年上涨,申购资金就开始大量流入,接着就是三年亏损,客户慢慢割肉出局。继续等待下一轮绞肉机行情。

而上图是美国指数基金的发行频率,往往在牛市高点,指数基金就开始大量发行。以上两张图告诉我们,即使经历了百年洗礼的美国资本市场,散户投资者教育也没有丝毫起色。

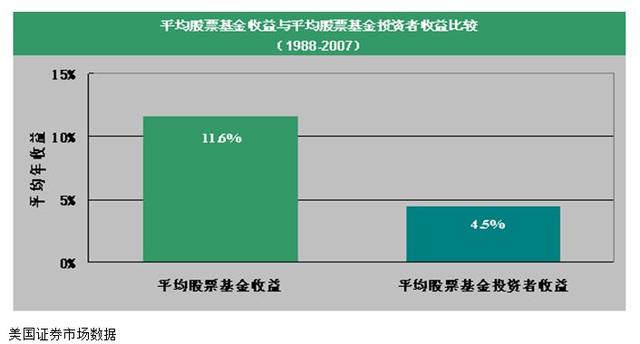

经常有基金经理们在宣传某基金的长期回报如何优越。但是如果您看到这张图,可能会有所理解这个基金的回报其实和你真实的回报差距还很远。美国基金业20年的数据证明,基民的实际回报只有平均回报的50%还不到。为什么呢?高额的申购赎回费,还有经常买在股市的高点,基金业绩的高点,等等。

大型金融机构就像利维坦巨兽一样,并没有利用其规模效应来提高运营效率降低成本,反而把大量研发投入到利用人性弱点榨取市场和客户的收益的事业中。”

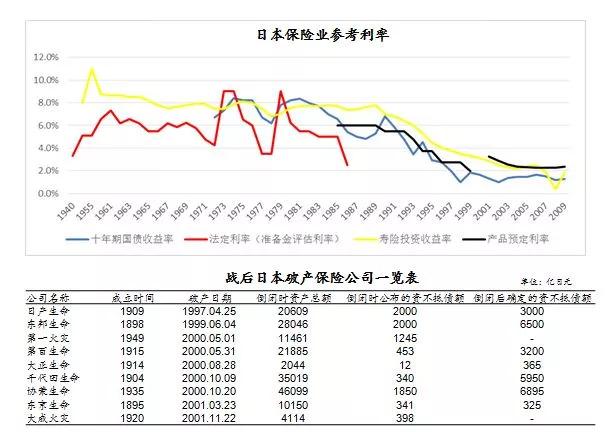

寿险也是传统养老资金管理方式,但是为了维持风险准备金和维持上市公司盈利的稳定性,职业经理人的实际考核周期远低于实际寿险资本的久期,因此其真实权益资产配置只能在10%左右波动,最终留给保单持有人的回报也很难超越5%。在利率下行的1999到2001年,我们发现日本寿险企业的投资收益率大幅下行,出现大量破产潮,就是过度保守和短期化投资的恶果。”

04

定海神针

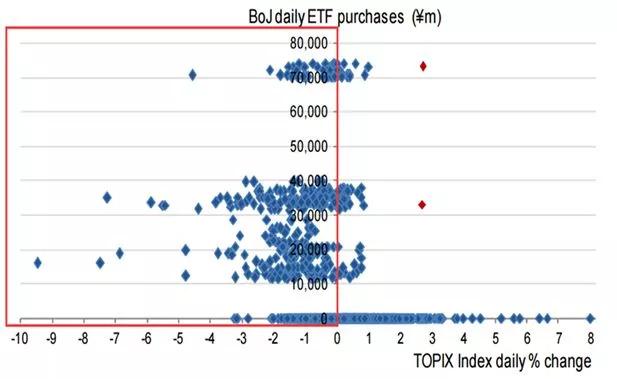

2010年开始,日本央行每每在股市下跌时买入东证ETF基金,买入公众、商业机构和海外投资者的抛售股票。目前日本央行已经积累了1800亿美元的ETF资产,成为一笔优于美国国债回报的优质国民资产。

美国的公募基金17万亿美元的资产中70%来源于长线的养老金。股票基金的管理费率从早年的1.2%降低到0.6%。成本更加低廉的指数和ETF基金成为增幅最大的品类。美国养老金资产的权益资产比重接近50%。这套税收递延型的养老金政策让公众投资者的投资久期逐渐拉长,权益资产占比逐渐提高,缓和了过去40年的劳资矛盾。

T.R.PRICE基金是美国1家万亿美元的成长型风格的基金公司,也是我们国家社保的海外管理人之一。它的机构投资者占比达到60%,每年客户的净申购仅为总资产的2%,基民持有基金的周期在7年以上,平均的管理费是0.6%。从最近10年的资产规模增长看,1万亿美元资产中,十年前的客户本金资产占比34%,新增客户的资产占比14%,而投资盈利对当期资产的贡献超50%。”良好的业绩和较长的投资者久期,导致这家基金专注于为老投资者赚取投资收益。

在国内,散户投资于股票的换手率是10倍,也就是只有1个多月的持股周期,公募基金的持股周期也只有1个季度左右。从投资者这端来看,即使表现最好的公募基金,基金投资者的持有周期也很难超过1年以上,除非深深套牢。这种超短期的信用关系在基金投资者---基金---上市公司之间互相传导,最终形成的是多输和资本市场长期低迷的格局。

大量的实证数据证明,在一个过度依赖零售渠道的基金市场,短期排名和偶像崇拜必然引发周期性波动,投资者很难超越指数回报。只有通过税收递延型的长期投资方式,我们才可能让老百姓提高权益资产比重,改善养老资产收益。

05

养老之路

我们来对比中国和美国的养老金规模。美国有25万亿美元养老金,占到GDP的1.2倍强。而我们把国家社保、地方社保、企业年金和寿险资产加在一起,养老金勉强达到20万亿人民币,只有GDP的30%左右。

考察全球养老金的资产配置,股权资产的配置接近50%是常态水平。而在中国,除了2万亿的国家社保基金,另外占比80%的地方社保,企业年金和寿险资产,其股权资产的配置比重都严重低于国际标准,绝大多数配置于3%-5%的收益的债券资产上。我们的养老金在政策和执行上采取双重保守的策略,其实在让全民养老资产加速贬值。只通过增加社保征集强度而不改变极度保守的配置结构和管理政策,最终只有加速居民养老金资产在社会分配的彻底边缘化。

根据银行业披露的一些数据,我们大致可以估算出社会财富的拼图。相当于银行贵宾客户以上的人数规模大致在4000万人左右。而国家直接承担养老保障的财政供养人员在6000万人左右。以上1亿左右的人群基本能解决养老问题。而剩下的13亿人均存款不到8万元,个人资产只能配置于收益在3%左右的低收益的资产。在经历了30多年的独身子女政策后,传统的家庭养老方式也难以为继。我们该如何应对如此巨大而长期的养老金偿付问题?

中国也有极其优秀的超级投资团队,那就是我曾服务过的国家社保基金。国家社保基金以极其低廉的运营成本,接近50%权益资产配置比例,反向的投资策略,以及市场化的管理人选拔机制,在万亿级别的资金规模上获得了年化10%以上的长期回报。他们采取相对指数收益的考核方法,鼓励管理人满仓持股,通过再平衡获得超越指数的长期收益。国家社保基金近20年的实践证明,中国的机构有能力有经验独立掌管好自己老百姓的庞大的养老资产。

当然我们还有50万亿国有资产可以成为养老后备军。其中既有优质的央企股权,也有收费低廉的公路和铁路基础设施,庞大的医疗教育资产,以及庞大的国有土地储备资产。如何构建合理的管理,转移支付和监督机制同样需要我们去思考。

在企业组织力日益强盛的今日,机构投资者的使命可能不只是让某个账户更加赚钱,如何让老百姓公平地分享社会资本的超额回报,而不是被强者恒强的利维坦组织逼到社会角落,可能是我们机构投资者不得不思考的社会问题。

我们只能说,中国资本市场还处于尚未叫醒的青春期,而养老投资之路却任重道远。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:010-65983413。

021-61406392

021-61406392