重磅报告!歌斐资产发布《中国PE二级市场基金2019年度展望报告》

摘要 在2018年的投中年会上,歌斐资产与投中信息首次联合发布了《2018中国PE二级市场白皮书》(点击阅读),这本白皮书可谓是业内最具权威性的专注于中国PE二级市场的白皮书之一。其结合业内经典案例,针对中国PE二级市场(PES基金的交易市场)发展现状、优势、存在的问题及未来发展趋势均做出了深入阐述。以下

在2018年的投中年会上,歌斐资产与投中信息首次联合发布了《2018中国PE二级市场白皮书》(点击阅读),这本白皮书可谓是业内最具权威性的专注于中国PE二级市场的白皮书之一。其结合业内经典案例,针对中国PE二级市场(PE S基金的交易市场)发展现状、优势、存在的问题及未来发展趋势均做出了深入阐述。

以下为《中国PE二级市场基金2019年度展望报告》的要点解读。

报告核心观点:

✦国外PE二级市场:

1、 运行机制日趋成熟,创造价值愈被认可,将迎来长足发展;

2、 更复杂的交易类型逐渐出现并产生更高的溢价;

3、 通常采用“P+S+D”(首次募集+二级市场+直投)的交易策略。

✦国内PE二级市场:

1、 年轻(发展不足十年),但成长迅速;

2、 交易类型集中于基金份额转让,生态系统亟待完善;

3、 诸多因素使得其在发展过程中机遇与挑战并存。

一、全球S基金发展趋势分析

1、自金融危机以来,全球PE二级市场交易量近十年保持盘旋上升

全球PE二级市场交易量呈现盘旋上升趋势,2017年创下580亿美元新高。2003-2017年间全球PE二级市场交易量复合增长率达14%,2008年、2014年与2017年均为PE二级市场交易量大幅度增长点。随着GP参与度的提升、即将到期基金的增加,PE二级市场所创造的价值越来越被认可,在可预见的未来势必迎来长足的发展。

2、各类S策略基金中(包括PE基金、实物资产类基金、VC基金、私募债基金、多元化策略基金等),PE S基金募资规模处于领先位置(如下图)。

3、PE S基金净回报倍数的中位数高于其他PE基金

如下图所示,2008-2016年全球市场PE S基金净回报倍数的中位数普遍高于其他私募基金。

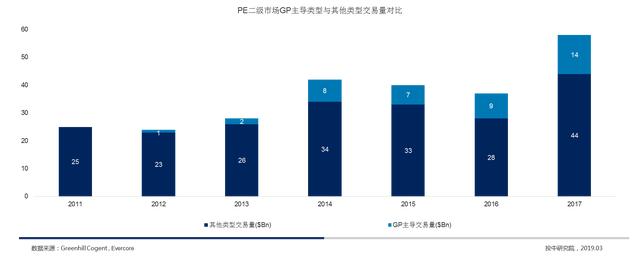

4、GP为主导的交易占主要交易类型

自2012年以来,以GP为主导的交易增长速度远超整个PE二级市场,占到2017年整个市场交易额的24%。伴随PE二级市场的成熟,GP相较于LP更积极主动地参与到PE二级市场交易中。

二、国内S基金发展趋势分析

1、国内S基金参与者对市场关注度逐渐增加,头部参与者仍以母基金为主

国内母基金越来越重视PE二级市场,一些专业的PE二级市场基金也开始布局亚洲市场。各路新进入者奔赴PE二级战场的消息不绝于耳,硝烟弥漫。

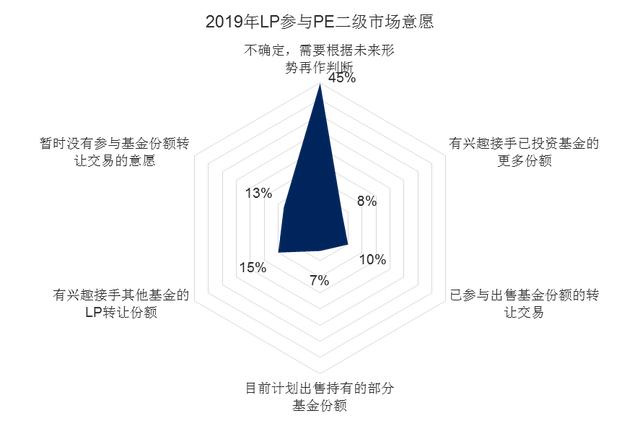

2、国内不论GP还是LP参与PE二级市场意愿较往年稳步增强

去年仅有11.34%GP参与PE二级市场交易,今年增长到15.04%;去年有18%LP没有参与基金份额转让交易的意愿,今年降低到13%。总体趋势向好,但因为国内市场发展不完善,GP和LP持观望态度的依然较多。

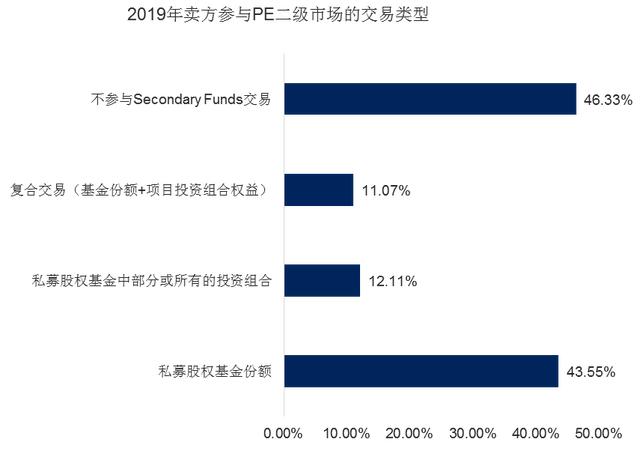

3、基金份额转让是国内PE二级市场交易主要类型

调研发现,目前国内PE二级市场交易类型以基金份额转让为主,原因在于

1)《资管新规》和资本市场波动带来的违约缴款增加;

2)减持新政、特殊行业的并购退出限制、IPO等政策的影响,基金退出速度、资产变现效率均有所减缓;

3)特定类型LP如政府引导基金等有结构性调仓需求。

3、国内S基金面临的机遇和挑战

(1) 资管新规不论是对于机构募资,还是对于政府引导基金出资,带来的影响很大,部分GP不得已替换出资方或缩小募资规模来完成基金的募集;

(2) 科创板对S基金估值体系建立提供了很好的借鉴,推动了S基金的发展;

(3) 目前市场变现需求较为急迫的LP有3类:

1)受资管新规影响,过往通过银行通道业务出资的LP需尽快转让;

2)依靠上市公司及其高管出资的LP,需快速变现去补救股票质押带来的影响;

3)来自地产和实业的LP,由于银行收缩贷款去杠杆,也需尽快变现,回补现金流;

(4) 国内S基金发展之初主要是以LP份额转让为主的交易方式,随着歌斐资产、开元国创等母基金不断探索,加之国外专业的S基金参与者如科勒资本、新程投资等开始在亚洲市场布局,S基金交易类型不再单一,尾盘交易、定制化交易逐渐成为新的趋势,间接推动国内PE二级市场的发展。

三、S基金交易难点解析

1、国内S基金交易过程中的难点

(1) 信息不对称:国内PE二级市场发展面临严重的信息不对称,交易过程中产生的需求没有得到有效解决,有时还会阻碍交易的进行;

(2) 尽调难题:一方面GP不太希望将自身投资组合和投资策略让他人了解,另一方面,即便GP配合,S基金团队也很难在短时间内将GP花费大量时间尽调的项目重新审核一遍;

(3) 估值难题:估值包含资产估值和LP权益估值,资产估值目前有相对成熟的方法论,而LP权益估值比较难,不同机构有不同方法,存在较大差异;

(4) 整个生态系统发展完善度不高:国外PE二级市场的发展已经成熟完善了,交易过程中都会有相对应的服务商提供服务,促使交易顺利进行,然而国内目前发展仍处于早期,除了买家和卖家外,中间环节虽正在逐步形成一些少量的服务商,但还未有很好的系统去整合生态,造成服务与实际业务的脱节。

2、对从业人员的综合能力要求颇高

国内S基金发展面临着良好机遇的同时也面临着较多难题,且对S基金团队投资能力来讲挑战较高,总结归纳为以下四点:

(1) 具有较强的项目判断能力 S基金团队需要在对portfolio中不同行业、不同阶段的各个项目,有一定深度的判断,并进行合理估值;

(2) 具有极好的资源网络 S基金团队需要同时覆盖足够广泛的GP资源、LP资源,建立良好的份额来源渠道;

(3) 具备较好的交易能力 S基金团队需要具备复杂交易结构的设计能力、谈判能力、交易执行能力;

(4) 具有良好的关系处理能力 S基金团队需要平衡协调各方利益诉求的能力,包括买方、卖方、GP、标的资产方等。

针对上述难点,歌斐资产作为母基金和S基金的先行者,已经构建了强大的系统和优化了完整的打法。

021-61406392

021-61406392