【汉理行研】自动驾驶行业研究报告

摘要 作者:汉理高级分析师赵会博1自动驾驶产业链自动驾驶整体流程包括感知、决策和控制执行,感知方面是利用激光雷达、摄像头等各种传感器获取数据,进而由软件算法进行识别目标物体和周边环境,并结合V2X得到的信息,得出相应的行为决策和路径规划结果,传递给控制系统生成执行指令,完成驾驶动作。因此,自动驾驶产业链复

作者: 汉理高级分析师 赵会博

1 自动驾驶产业链

自动驾驶整体流程包括感知、决策和控制执行,感知方面是利用激光雷达、摄像头等各种传感器获取数据,进而由软件算法进行识别目标物体和周边环境,并结合V2X得到的信息,得出相应的行为决策和路径规划结果,传递给控制系统生成执行指令,完成驾驶动作。

因此,自动驾驶产业链复杂,参与企业类型多。总体上,自动驾驶产业链参与者可以分为上游供应链厂商,软件、系统平台厂商,硬件、整车厂商(具体如下图所示), 其中:

- 上游供应链厂商:包括Tier1供应链厂商、激光雷达、高精地图等;

- 软件、系统平台厂商:自动驾驶算法及平台、车载信息系统、V2X供应商;

- 硬件、整车厂商:新兴造车势力、传统整车厂商

2 自动驾驶核心技术

01 传感器

自动驾驶需要感知外在环境,目前使用激光雷达、毫米波雷达、摄像头等各种传感器感知车辆环境,但是由于各种传感器由于固有的特性,单一传感器无法胜任L4/L5自动驾驶的复杂情况与安全冗余,多传感器搭配融合的方案是未来趋势。

随着自动驾驶快速发展,激光雷达技术演进,激光雷达成本有望降低。而随着摄像头和配套的算法日益成熟,摄像头也将会大量运用到自动驾驶汽车。

02 高精度地图

高精度地图对于实现高级别自动驾驶不可或缺,相当于系统的记忆部分,通过传感器获得的实时数据对比地图数据可以实现车辆定位、导航、辅助环境感知等功能。不同于传统导航地图,高精度地图是为专门为自动驾驶系统设计的,其包含详细的道路模型、车道模型、道路部件、道路属性和其他的定位图层信息。车联网技术成熟的情况下,通过车辆所带有的传感器以通过实时上传可以对地图信息进行实时更新,目前地图数据的数据采集方式主要有以Google为代表的集中式和以Mobileye为代表的众包式采集。

国内的图商拥有较高的行业壁垒,在中国电子地图制作需要有甲级电子地图测绘资质(目前国内仅有14家),该资质对于申请企业有较高的资质要求;此外,地图数据收集、地图制作,系统搭建等对于企业不管是在技术层面以及资金层面等有较高的要求,一般企业无法承担前期的巨额投入;最后,高精度地图属于车载安全领域,下游厂商对于供应商准入有较严格的标准,一旦进入供应商清单很难被替代。

03 车联网V2X

车联网技术(V2X)包括:车-云(V2N)通信、车-车(V2V)通信、车-人(V2P)通信、车-路(V2I)通信、车内通信等五个通信场景。

首先,车联网通过与道路设施、车辆、行人互联为车辆提供全天候的环境感知能力,对车辆自身的环境感知能力进行了补充,使车辆有能力应对更加复杂的道路交通环境;此外,在载客自动驾驶车辆内,当乘车人不需要集中在车辆操作上时,车联网可以为乘车人提供信息、娱乐等功能。

V2X技术的演进和基础设施的普及,将会显著降低单车智能的改造成本。根据百度的预测,在车路协同的基础上,自动驾驶的研发成本可以降低30%,接管数会下降62%,预计可让自动驾驶提前2-3 年在中国落地。

而随着5G的商业化部署加快,5G+V2X将快速完善自动驾驶基础设施,使自动驾驶技术产业快速落地。

04 芯片及自动驾驶算法

自动驾驶的本质是AI 计算问题,因此车载计算平台是自动驾驶刚需。

1)自动驾驶各种传感器产生数据量巨大

随着汽车自动驾驶程度的提高,汽车自身所产生的数据量将越来越庞大。根据英特尔CEO 测算,假设一辆自动驾驶汽车配臵了GPS、摄像头、雷达和激光雷达等传感器,则上述一辆自动驾驶汽车每天将产生约4000GB 待处理的传感器数据。

2)自动驾驶需要强大的车载计算能力

如何使自动驾驶汽车能够实时处理如此海量的数据,并在提炼出的信息基础上得出合乎逻辑且形成安全驾驶行为的决策,需要强大的计算能力做支持。考虑到自动驾驶对延迟要求很高,传统的云计算面临着延迟明显、连接不稳定等问题,这意味着一个强大的车载计算平台(芯片)成为了刚需。要实现L3级别自动驾驶,车载计算平台的计算力需求至少在20T 以上,而L4/L5级别对算力要求将呈现指数级上升,车载计算芯片将蕴含巨大市场机会,从应用性能、单位功耗、性价比、成本等多维度分析,适用于车载的ASIC 架构芯片具备相当优势。

3)算法是自动驾驶的大脑,最终决定了自动驾驶的实现

根据面向的不同环节,可以分为感知层的算法和决策层的算法。其中:

- 感知层算法核心任务——是将传感器的输入数据最终转换成计算机能够理解的自动驾驶车辆所处场景的语义表达、物体的结构化表达,具体可以包括:物体检测、识别和跟踪、3D 环境建模、物体的运动估计;

- 决策层算法的核心任务——是基于感知层算法的输出结果,给出最终的行为/动作指令,包括行为决策(汽车的跟随、停止和追赶)、动作决策(汽车的转向、速度等)、反馈控制(向油门、刹车等车辆核心控制部件发出指令)。

而算法的验证及迭代需要大量的路测+仿真,不断优化,才能保证算法的可靠性,因此需要投入巨大的人力、物力、时间。

3 自动驾驶技术路径及主要企业进展

01 整车厂商通过加装ADAS模块逐步实现高级别自动驾驶

当前,整车厂商(OEMs)主要是和一级供应商(Tier1s)在现有的车型上通过添加高级辅助驾驶系统(ADAS),使其获得L1~L3级部分自动驾驶能力。

02 通过深度学习算法和高精度传感器实现彻底的无人驾驶

新兴势力包括互联网厂商和科技创业公司(许多人员来自于互联网企业研究机构),主要开发在特定区域内实现完全无人驾驶的无人驾驶技术(L4~L5)。科技公司相较于传统厂商来说优势在于其对于深度学习、神经网络、大数据等先进技术的掌握上。

(1)全球主要自动驾驶公司情况

全球范围内,Waymo累计测试里程全球领先,并且率先实现L4级无人驾驶,是行业龙头。百度通过整合整车、零部件厂商、出行服务商等众多合作伙伴,测试里程快速上升,已经实现L3级别,2019年预计实现L4级别自动驾驶乘用车小批量下线。特斯拉、通用汽车预计在2019年实现L4级别自动驾驶。全球自动驾驶巨头具体如下:

资料来源:公开资料整理

(2)美国主要创业型自动驾驶汽车企业情况梳理

除去以上美国巨头公司,在美国硅谷涌现了一批创业型自动驾驶汽车,具体如下表所示:

资料来源:莫尼塔报告

(3)中国主要自动驾驶公司情况

除了百度以外,国内在乘用车L4自动驾驶公司相对较少,主要自动驾驶公司包括pony.ai、文远知行、Roadstar.ai明星创业公司,他们融资金额均在1亿美元以上,获得多家知名机构投资,具体情况如下:

资料来源:公司官网、36Kr

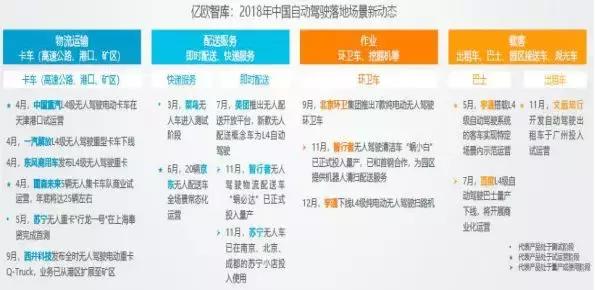

由于港口运输、园区载客等封闭场景路况相对简单,因此这这些领域中国企业进展较快,多家公司进行了无人测试、甚至发布L4级别产品,物流运输、配送服务等商用场景进展如下:

4 自动驾驶场景及市场规模预测

自动驾驶的落地场景,主要考虑三个方面:市场规模、技术难度、经济性。

乘用车场景主要以自动驾驶出租车(Robo-taxi)为主;商用场景根据不同的使用用途,可以划分为港口货运、园区摆渡车、高速公路物流、矿区、市政环卫、最后一公里配送等。根据蔚来资本、安信证券报告,自动驾驶出租车每年目标市场规模3500亿元。

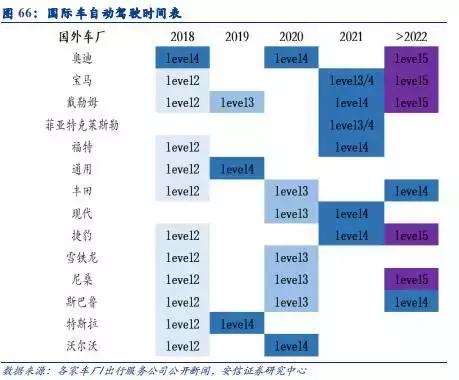

5 自动驾驶时间表

随着技术逐渐演进,全球主流车企都设定了自动驾驶时间表,可以看出绝大部分车企将在2020年-2021年实现Level3、Level4,具体如下:

根据安信证券研报,2020年开始,L3渗透率快速上升,至2030年L3级以上占比超过50%。

而麦肯锡预测,随着自动驾驶大量生产,成本快速降低,因此2025年-2028年将是自动驾驶网约车的成本拐点。

—END—

021-61406392

021-61406392