2019投资如何不踩雷?这四个风险要避开

摘要 每逢年报披露季,“业绩地雷”总是难以避免。最近关于商誉的话题很火热,不少上市公司会突然发布计提资产减值准备的“黑天鹅”公告,让投资者十分头疼。多位颇有经验的私募基金人士总结了一份投资“排雷”实操手册,一起来看看。在多位私募基金人士看来,“商誉占净资产比例过高”排在避雷指标的首位。这一指标过高意味着什

每逢年报披露季,“业绩地雷”总是难以避免。最近关于商誉的话题很火热,不少上市公司会突然发布计提资产减值准备的“黑天鹅”公告,让投资者十分头疼。多位颇有经验的私募基金人士总结了一份投资“排雷”实操手册,一起来看看。

在多位私募基金人士看来,“商誉占净资产比例过高”排在避雷指标的首位。

这一指标过高意味着什么?乾明资产研究员高级研究员金山表示,当经济放缓时,大量被并购企业可能因无法满足业绩承诺而导致大额商誉减值,成为悬在上市公司头上的“达摩克里斯之剑”。投资者首先要注意的就是商誉绝对值较高的企业,并且对产生商誉的被并购企业加以研究跟踪及判断,存在业绩不确定可能性的,应试图避免控制风险。“例如国民技术(300077.SZ)公告公司13.36亿元并购的斯诺实业有限公司业绩,受沃特玛的影响业绩承诺不能达标而面临减值风险,约10亿元商誉的确让人害怕。”

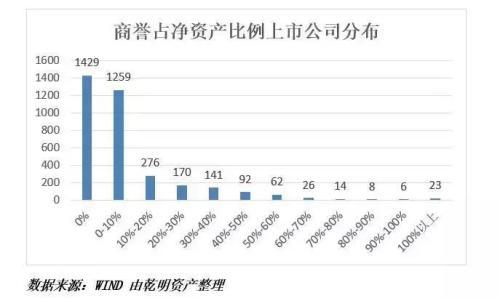

新富资本研究中心则认为,通常这一占比达30%以上,风险就比较高。去年“爆雷”比较多的就是这一类型。

梳理相关数据显示,目前A股上市公司商誉净资产比高于30%的公司有372家,约占所有A股上市公司的十分之一,其中高于100%共有23家公司(包括负净资产的五家公司),其列表如下:

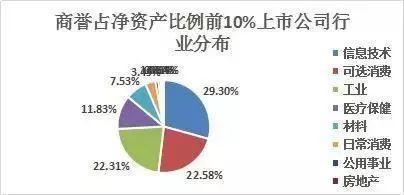

同时,信息技术业、工业以及可选消费业合计占商誉/净资产前10%上市公司的比例为74.19%(分别占到29.3%、22.58%、22.31%),通过并购以达到快速获取技术、区域、市场方面的资源是这些行业的共同特征。

商誉占比高并不代表公司未来将一定面临巨额商誉减值,但是,非专业的投资者如果难以分辨收购子公司的经营业绩情况,应尽量避免投资此类高商誉占比公司。

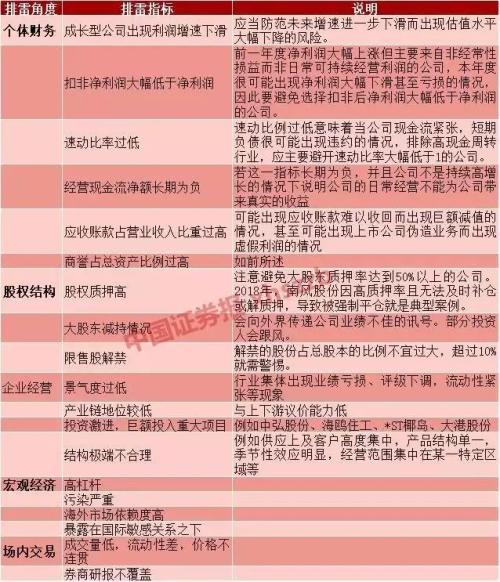

除此之外,投资者还应关注的指标包括个体财务排雷、股权结构排雷、企业经营排雷、宏观经济环境排雷、场内交易排雷等多个方面。

如果觉得上述表格有点复杂,也可以记住以下简易版的分析框架。

新富资本研究中心提到,他们一般会从三个层面四个角度去“排雷”,即公司层面、行业层面、股东层面。

角度一:商誉占净资产比例过高

商誉绝对值较高的企业,并且对产生商誉的被并购企业加以研究跟踪及判断,存在业绩不确定可能性的,应试图避免控制风险。

角度二:业绩造假

财务上,业绩的真实性可以从多个数据验证。例如存货、应收账款等。以存货为例,如果这一数据脱离公司正常经营需要以及历史平均数据,就要排查其因素,如果不是因为季节等正常因素,就有可能是产品滞销或业绩造假造成的,应予以警惕。

角度三:行业风险过高

通常,需要政府补贴且利润超高的行业,其不可预期的风险也比较大,在今年财政开支较大、地方债务负担比较重的情况下,政府有可能最先缩减对特定行业的补贴,例如光伏产业、去年底的新能源汽车等。“享受了不合理的超额利润,这个钱又是政府买单的行业,就需要考虑行业的风险。”从行业格局中审视行业合理利润率,再考虑估值,再看盈利里面有没有泡沫,驱动因素是否可持续。

角度四:大股东质押比例过高

如果大股东构成复杂,又有银行又有信托,说明大股东外部配资的行为较多,会给交易带来不可预期的风险。大股东质押率70-80%,是需要预警的,但这不是一票否决的因素,还要综合大股东实力、企业现金流情况、公司状况等综合评估。“不过,前十大股东有明显的高杠杆的配资行为的,一般都会回避,等爆了再说。”

上海雷根资产总经理、投资总监李金龙也表示,通过量化手段进行系统性排雷时,会密切关注三季报,同时通过分析师一致预期、商誉占比等指标对即将披露的年报防雷。其次从市场化的角度,对正在和即将会发送股东大额减持,即将大额解禁或大额解禁不久的股票,一般不会被纳入股票池。超大额质押以及股价相对质押时点的跌幅,也是他们将股票剔除股票池的参考依据。

附赠一份上半年解禁股数据统计。

从2019年1月9日起,至2019年6月30日结束,共有528家579笔股票面临解禁。按照1月8日收盘市值计算,每月面临解禁总额如下:

100亿以上规模的共计27家,合计5857亿元。分别为宁德时代、长江电力、药明康德、紫光股份、中信建投等。其中金额最大的宁德时代将于2019年6月10日约777亿元首发限售解禁。

最后需要提示的是,并没有简单固定的方法可以准确有效地排除上市公司所有的风险。“一滴血检测全身健康”不现实,上市公司的投资分析要面面俱到、综合分析才能最大可能躲开“业绩雷”以及“政策雷”。

本文源自中国证券报

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

021-61406392

021-61406392