云南信托研报:2018年信托公司理财能力分析

摘要 金融界信托讯近日,云南信托研究发展部针对2018年信托公司的理财能力,进行了梳理和分析。主要观点如下:2018年信托公司分配的信托收益总额为11962亿元,相比2017年同比增加1.08%。2018年信托公司信托项目的经营收入同比增长-22.88%,信托资产规模同比增长-9.41%。因此,可以看到2

金融界信托讯 近日,云南信托研究发展部针对2018年信托公司的理财能力,进行了梳理和分析。主要观点如下:

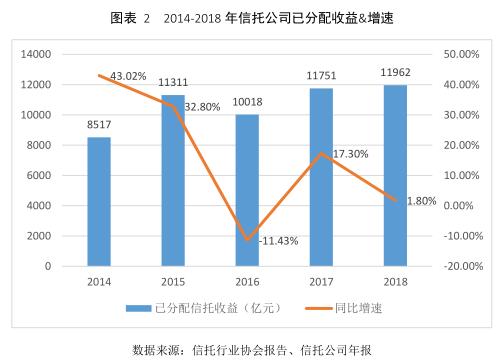

2018年信托公司分配的信托收益总额为11962亿元,相比2017年同比增加1.08%。2018年信托公司信托项目的经营收入同比增长-22.88%,信托资产规模同比增长-9.41%。因此,可以看到2018年信托行业的发展面临压力,信托规模缩小加剧了信托经营收入的减少,而为投资者分配收益则因过去的留存收益得以保持稳定。

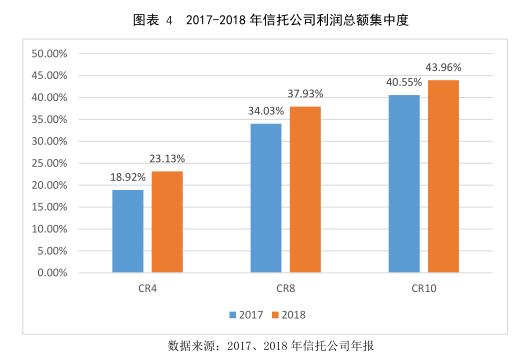

2018年信托公司为投资者创造收益的行业集中度增强,前列信托公司创造利润贡献占比升高,前4家公司创造利润占比从18.92%增加到23.13%。前8家占比从34.03%上升到37.93%,超过行业三分之一,前10家信托公司分配利润占比从40.55%增加到高达43.96%,信托行业的已分配利润集中度明显增强。

2018年信托公司“当年信托利润总额/佣金及手续费收入”的比率从2017年的15.72倍降低到11.86倍,可以看出在信托利润总额与行业收入双双下跌,且信托利润下降幅度更大,其中信托利润总额减少26.83%,行业收入仅减少3%。可以看出,2018年受资本市场波动的影响,信托行业难以保持往年的分配信托收益/佣金比例,信托公司为投资人创造收益的压力在增大,且投资者自负盈亏。

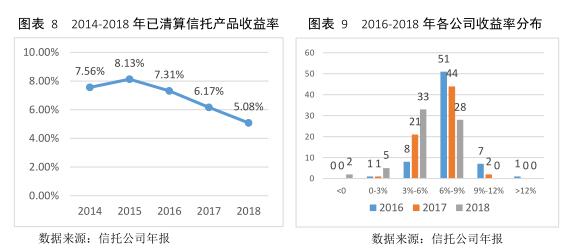

2018年已清算信托产品的加权平均收益率为5.08%,比上一年降低1.09个百分点;位于低收益区间的公司增多,各公司之间利差扩大,信托公司的管理能力因资本市场的波动进一步分化。

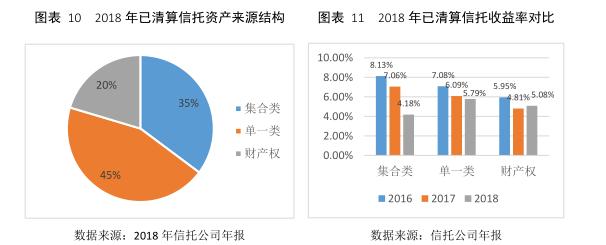

2018年已清算的实收信托中,单一信托占比为45%,占比仍为最高,但是相比2017年的51%下降了6个百分点,维持了近几年的下降趋势;集合信托占比为35%,上升了4个百分点;财产权信托占比为20%,上升了2个百分点。收益率方面,2018年单一信托和财产权信托的收益率基本保持稳定,集合类信托收益率从7.06%降至4.18%,与其他两类信托相比,从领先地位转为落后。

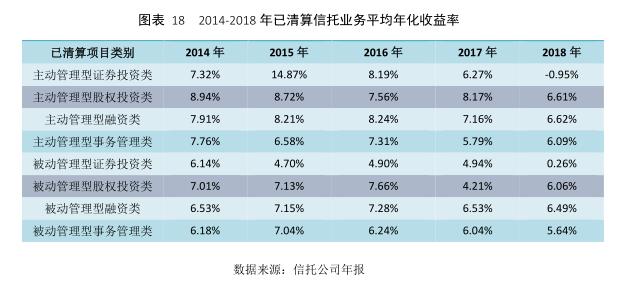

2018年已清算证券投资类产品的收益率-0.54%,股权投资类产品的收益率为6.45%,融资类产品的收益率为6.56%,事务管理类产品的收益率为5.64%。由于资本市场整体不景气,股市大跌使证券投资类从2017年的5.47%大幅下降到负值,且其收益率在主被动领域都是下降最多的;主动型股权投资、融资类业务,收益率均有所下降,事务管理类业务小幅上升;被动型股权投资类业务收益率有所提升,而股权投资、事务管理类业务则小幅下降。

具体分析,如下:

一、资管行业已清算产品收益率普遍下降,信托依然具有优势

2014到2018年,已清算信托产品的加权平均收益率分别为7.56%、8.13%、7.31%、6.17%和5.29%。2018年保持了自2016年以来收益率下降的态势,2016年下降幅度为0.82个百分点,2017年下降幅度扩大至1.14个百分点,而2018年下降幅度略有缩小,但依旧下降了0.88个百分点。

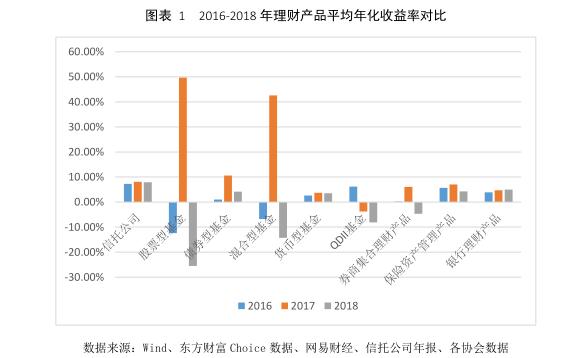

2018年资本市场整体迎来寒冬,股市出现大幅下跌,而债市表现分化,信托产品的表现和其他产品相比优势相当明显。2018年除了银行理财产品稳中有升,收益率小幅上涨至4.97%,其他产品均有所下降,货币型基金基本保持稳定,小跌至3.52%,债券型基金、保险资产管理产品的收益率下降明显,分别降至4.16%、4.30%,而表现特别差的是股票型基金、混合型基金、QDII基金、券商集合产品,收益率均为负数,分别为-25.50%、-14.23%、-8.09%、-4.67%。2018年,各种机构的理财产品年化收益率均出现了下降的态势,尤其是与股市相关的理财产品,收益率都为负数,其中股票型基金由于和股市直接相关,因此表现最差,收益率-25.50%,在这样的环境下,人们更愿意把资金放入银行,银行理财产品收益率出现了小幅上涨,从4.70%涨至4.97%,信托产品收益率,从8.10%略微下降至7.94%。整体来看,2018年信托产品的收益率仍然远高于银行、券商、保险等各类机构。

二、信托公司分配利润艰难保持稳定,信托利润总额下降明显

(一)已分配信托收益保持稳定,但面临下降的压力

2018年信托公司为广大投资者分配的存续信托收益总额为11962亿元,与2017年分配信托收益额相比,同比增加1.80%。2018年信托公司经营收入同比增长-22.88%,信托资产规模同比增长-9.41%。在信托资产规模出现明显缩小时,信托公司经营收入出现了更严重的下降,但信托公司为投资者分配信托收益额依然维持了小幅增长。由此可见,2018年信托行业发展一般,信托规模缩小加剧了信托经营收入的减少,但得益于信托行业之前的良好发展带来的未分配信托收益。此外,观察前几年数据,信托公司分配存续信托收益的增速从2014年的43.02%逐渐下降,并于2016年第一次出现负增长,增速为-11.44%,2017年的增速虽然恢复至17.30%,但是在2018年增速又下降至1.80%,远远不及前几年增速,总的来说近几年信托公司已分配收益增长率持续走低,而分配额则是艰难地保持稳定,面临下降的压力。

2018年已分配信托收益的低速回升主要受到几个方面因素的影响:第一,受《资管新规》影响,2018年各类金融机构陆续迎来史上最严的监管规定,监管加强使得各类金融机构纷纷调整内部结构,控制通道规模,这导致信托规模大幅缩减。第二,受利率市场化的影响,融资渠道多元化,信托投资收益率受到冲击,逐年下降。第三,信托利润较2017减少了26.83%,从12633亿元降至9243亿元,导致行业期末未分配信托规模下降。以上几方面的综合原因,直接影响到可供分配信托利润,虽然已分配利润较2017年有所增长,但这是建立在分配比例上升的基础上,导致了已分配信托收益虽然维持在了2017年的水平。

(二)信托利润总额下降明显,行业集中度增强

信托公司为投资者分配信托利润的增长离不开行业创造信托利润的总体上升。2018年信托公司存续信托产品创造信托利润9243亿元,相比2017年的12633亿元减少3390亿元,下降率为26.83%,与信托规模9.41%的下降率相比,出现了更大的下降幅度。行业可供分配信托收益为13333亿元,相比2017年的15477亿元减少2144亿元,下降率13.85%,低于信托利润总额减少速度,而已分配信托利润则由于提高了分配比例而维持了增长,已分配信托利润占可分配信托利润从2017年的75.92%增加到了89.72%。信托利润总额以及可供分配信托收益的大量减少,已分配信托收益则维持低速增长,使得期末未分配信托利润进一步减少,2019年信托公司向投资者分配信托利润有能会出现负增长。

与此同时,信托公司为投资者创造收益的行业集中度增强,前列信托公司创造信托利润占比增加。行业前4家信托公司的信托利润占比为23.13%,较2017年的18.92%上升了4.21个百分点,差距较为明显。前8家信托公司利润总额占比与2017年相比也从34.03%上升到37.93%,上升了3.90个百分点。前10家信托公司分配利润占比高达43.96%,与2017年的数据40.55%相比,上升了3.41个百分点。由此可见,2018年信托行业创造的利润集中度明显增强,头部公司占比进一步上升。

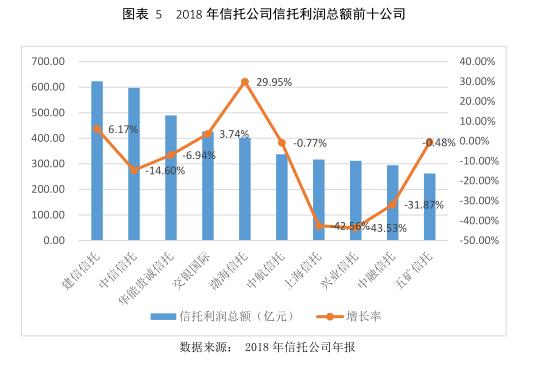

2018年信托公司创造信托利润排名前十的公司,它们的利润总额比前一年减少13.08%,下降幅度远低于行业平均水平,其主要原因在于排名第1的建信信托、第4的交银国际信托以及第5的渤海信托实现了6.17%、3.74%、29.95%的正的增长率,其中渤海信托的增长率最高,这也是CR4相较CR8和CR10下降幅度更小的主要原因。

(三)信托利润/信托报酬比例降低,投资者自负盈亏

2018年信托公司“当年信托利润总额/佣金及手续费收入”的比率从2017年的15.72倍降低到11.86倍,可以看出在信托利润总额与行业收入双双下跌,且信托利润下降幅度更大,其中信托利润总额减少26.83%,行业收入仅减少3%。 可以看出,2018年受资本市场波动的影响,信托行业难以保持往年的分配信托收益/佣金比例,信托公司为投资人创造收益的压力在增大,且投资者自负盈亏。

从整体趋势来看,信托利润总额与公司获得的佣金和手续费收入、公司的注册资本成正比。但是也有一些例外情况,如交银信托的信托利润总额处于行业第4达到427.38亿元,但是其被动型事务管理类,即通道业务占比过大,导致手续费及佣金收入不太理想,仅10.38亿元,2018年“信托利润总额/佣金及手续费收入”达到行业最高的39.42。值得关注的是外贸信托和大业信托,外贸信托的信托利润总额为负,处于亏损状态,达到-80.69亿元,位居行业末端排第65名,但是其手续费及佣金收入却达到23.77亿元,排名第6;大业信托仅为客户创造信托利润6.45亿元,获得的手续费及佣金收入却达到了7.05亿元。外贸信托投向证券市场的信托资产高达44.88%,受到证券市场的影响,信托利润出现下滑。建信信托注册资本仅15.97亿元,但是其管理信托资产规模达到14039亿元,位居行业第二,创造了行业第一的信托利润623亿元。

三、已清算信托产品收益率下降,行业整体出现分化

(一)低收益区间的公司数量大幅增加,各公司之间利差扩大

观察2018年、2017年和2016年信托公司在不同收益率区分布,可以看出信托公司的收益率集中区间已经从5%-9%下降到4%-8%这一分布区间。近三年信托公司的收益率整体呈下降趋势, 2016年仅有9家信托公司收益率低于6%,2017年收益率低于6%的公司为22家,而2018年共有40家信托公司的收益率低于6%,低收益率已经成为了信托行业的主流。2016年有8家信托公司收益率超过9%,2017年仅有2家信托公司收益率超过9%,到2018年已经没有信托公司收益率能达到9%。

2018年各公司之间利差扩大, 2016年收益率最高的公司长城信托(13.31%)和收益率最低的公司华宝信托(2.20%)之差为11.11个百分点,2017年杭工商信托(9.81%)和平安信托(0.5%)收益率之差为9.31个百分点,而2018年最高的浙金信托(8.82%)和最低的华鑫信托(-5.50%)收益率之差为14.31个百分点。具体分析2018年的收益率分布,收益率为负的公司2家,0-3%的有5家,3%-6%的公司33家,6%-9%的公司有28家,9%-12%的公司有2家。收益率在3%-6%的公司数量已经超过了6%-9%的数量,且小于3%的公司数量也逐渐增多,甚至出现了收益率为负的公司。可以看出2018年信托公司的收益率差距重新扩大。

2018年各公司利差扩大,收益率下降,是受到2018年金融市场的几大特点影响。首先,2018年资本市场十分动荡,A股市场创下了2008年以来的最大跌幅,同时中美贸易战也给资本市场带来了不利影响。第二,近年来融资渠道多元化,债券发行规模增长较为迅速,资金来源增多压低收益率。第三,监管的强化导致传统高收益的地产、平台等行业受到严格的限制,新增规模中通道业务的贡献度增加。第四,信托公司主动管理能力有待加强,在动荡的市场中如何规避风险需要提高。

(二)集合类信托收益率大幅降低,其他两类基本保持稳定

2018年已清算的实收信托中,单一信托占比为45%,占比仍为最高,但是相比2017年的51%下降6个百分点,维持了近几年的下降趋势;集合信托占比为35%,相比2017年31%上升了4个百分点;财产权信托占比为20%,相比2017年18%上升了2个百分点。收益率方面,2018年单一信托和财产权信托的收益率基本保持稳定,而集合类信托收益率从7.06%降至4.18%,与其他两类信托相比,从领先地位转为落后。

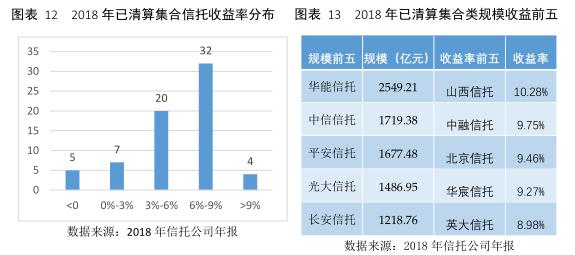

2018年已清算集合类信托收益率加权平均值为4.18%%,比2017年下降2.88个百分点,信托公司的已清算集合信托收益率主要分布在6%-9%之间(32家),其次为3%-6%之间(20家),再之后是0%-3%之间(7家),收益率小于0(5家),只有4家信托公司收益率超过了9%。其中山西信托和中融信托收益率最高,分别为10.28%和9.75%,山西信托集合资金规模相对有限,只有51亿,而中融信托在2018年已清算集合类信托规模达到448亿元,占公司已清算信托的36.24%。2018年已清算集合信托规模最大的公司为华能信托(2549亿),但是华能的已清算集合信托收益率仅为6.45%,排名第30,而加权收益率为行业第24位。

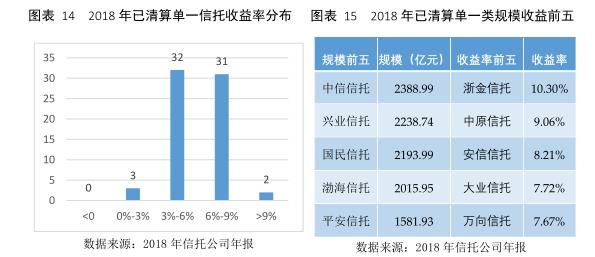

2018年已清算单一信托加权平均收益率为5.79%,比前一年下降0.3个百分点,有31家信托公司已清算单一信托收益率落在6%-9%这一区间,相比前一年的46家下降明显,集中度进一步分散,低收益区间公司数量显著增加,收益率处于3%-6%的信托公司有32家,较2017年的17家显著增多,而且首次超过了6%-9%区间的公司数量,2018年收益率小于3%的公司也有3家,与前一年保持一致,大于9%的公司有2家。已清算单一信托收益率最高的是浙金信托,收益率为10.30%,公司业务以融资类业务和事务管理业务为主,也可能与其信托投向中金融机构占比最高有关。2018年已清算单一信托规模最大的3家公司为中信信托、兴业信托和国民信托。

2018年已清算财产权的加权平均收益率为5.08%,同比上升0.27个百分点。财产权信托的收益率整体较为均衡地集中分布在0%-9%之间,3%-6%区间的公司最多(27家),收益率处于0%-3%和3%-6%区间各有17家公司,大于 9%的仅有1家公司,有6家公司未开展此项业务,总体来说2018年已清算财产权信托的收益率整体略有提升,向3%-6%这个区间靠拢,但高收益率的公司也大量缩减,大于9%的公司仅有1家,而在2017年则有8家,其中有3家甚至超过12%。其中表现最好的是华润信托,收益率9.23%排名第一,是唯一一家超过9%的公司,值得肯定的是其规模也达到了944.29亿元,排名第5。2017年财产权信托已清算规模前两名是华能信托(2666.98亿)和中信信托(1937.38亿),大幅领先其他公司,在收益率方面,华能信托6.05%排名第18较前一年的5.92%小幅上涨,中信信托5.28%排名第31较前一年的6.18%下降明显。

(三)已清算主动信托产品收益普遍下行,证券类产品尤其

从2018年的数据来看,已清算证券投资类产品的收益率为-0.54%,股权投资类产品的收益率为6.45%,融资类产品的收益率为6.56%,事务管理类产品的收益率为5.64%。由于资本市场整体不景气,股市大跌使证券投资类从2017年的5.47%大幅下降到负值,且其收益率在主被动领域都是下降最多的;主动型股权投资、融资类业务,收益率均有所下降,事务管理类业务小幅上升;被动型股权投资类业务收益率有所提升,而股权投资、事务管理类业务则小幅下降。

观察行业数据,2018年主动管理类收益率最高的3家公司分别为山西信托(10.04%)、中融信托(9.17%)和华宸信托(9.11%),其中,山西信托的主动管理类信托规模较小,只有32.46亿,其证券投资类业务最多(13.46亿)且收益率最高(11.98%)为公司带来了稳定收益,中融信托主要依靠融资类(273.56亿)和其他业务(191.19亿)获得收益,而华宸信托的规模很小(6.14亿)且业务单一,已清算结束的几个主动管理信托项目收益率较高使其收益率名列前茅。

1.受股市场暴跌影响,证券投资已清算项目收益水平大幅下降

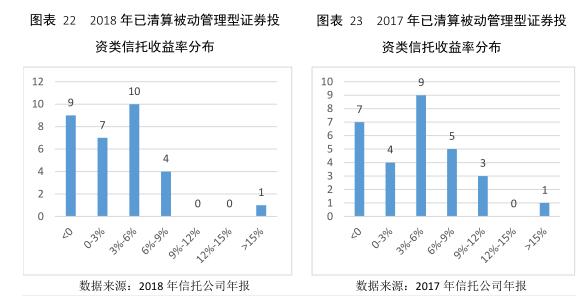

2018年主动证券投资信托收益率下降较大,被动证券投资信托收益率下降幅度则略小于主动管理型,但下降幅度依然十分巨大,主被动收益水平高低出现了反转。2018年的主动证券投资业务收益率为-0.95%收益为负,6.27%,相比2017年减少7.22个百分点,且由盈转亏。从收益率区间分布来看,2018年高收益区间(超过15%)的公司数量保持不变,维持2家,收益率超过9%的公司数量也保持不变,维持5家。而中等收益区间(3%-9%)数量维持不变,但在分布上发生了变化,分布公司最多的区间已经从6%-9%下降到3%-6%。2018年新增了11家公司开展此项业务,受股市影响表现不佳,使低收益区间(低于3%)使得的公司数量大幅增加。

2018年主动管理型证券信托收益率前五名的公司变化较大,只有中信信托收益率维持在前五,从第1降至第3。2018年排名前五的公司收益率较2017年大幅下降,更无法与2016年相比,收益率最高的中融信托只有15.27%的加权收益率,与2017年的第一名中信信托的24.50%相差较大,2018年只有中融信托、华鑫信托收益率超过15%,且没有超过20%,第三位的中信托收益率从24.50%大幅下降至12.81%,行业整体收益率呈下降趋势。主动管理证券投资业务收益率的下降与证券市场密切相关。2018年,三大股指全线暴跌,上证指数全年下跌24.59%,深证成指下跌34.42%,创业板下跌28.65%,证券市场的持续走低,使得信托业证券投资业务收益率大幅降低,处于亏损状态。

2018年被动证券投资收益率为0.26%,较2017年下降4.68个百分点。开展被动证券业务的公司数量从29家增加为30家。从收益区间分布来看,主要集中在中低收益区间,仅有中泰信托收益率60.52%,但是其规模很小,只有5388万元,而收益率排第二名的大连华信仅有6.91%,而大部分公司收益率主要集中在0-3%和3-6%这两个区间,分别有7家和10家,收益率小于0%的公司数量也有所增加,由2017年的7家增加到9家。2018年,信托公司被动证券投资产品收益率下降幅度明显小于主动,体现出信托行业在市场低迷的情况下整理把控能力仍然不足,主动投资能力仍需进一步提高。

2.融资类业务收益率下降,主被动收益率集中区间趋向低收益

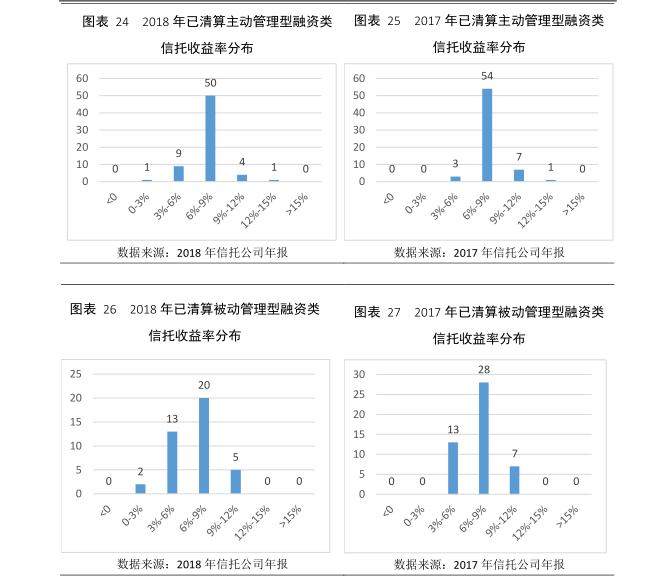

2018年已清算的融资类信托收益率较2017年小幅下降,其中主动管理型收益率从7.16%降至6.62%,被动管理型收益率从6.53%降为6.49%。从收益区间分布来看,2018年主动管理型融资类信托的分布集中区间向低收益偏移,主动管理型融资类信托有50家公司收益率处于6%-9%这个区间,同比减少了4家,收益率超过9%的公司同样显著减少,由8家减少为5家,而低收益区间的数量则明显增多,低于6%的公司从3家增加到10家,集中区间明显从6%-12%向略低的3%-9%变化。被动管理型融资类信托业务开展的公司数量从2017年的48家减少到了40家,且分布较有所分散,分布最集中的6%-9%收益区间的公司数量减少了8家,处于9%-12%区间的公司数量减少2家,而且出现了两家收益率小于3%的公司,导致整体收益率分布变得分散并小幅下降。融资类信托的收益率下行与金融市场的的表现联系较为紧密,同时2018年资本市场整体表现低迷,信托公司收紧了融资类信托业务的开展。

2018年被动管理型融资类业务收益率前五的公司较2017年收益率提升明显,其中有4家公司超过11%,而2017年只有2家有4家超过10%。苏州信托收益率排名第一,但其规模相对较小。

3.主动型事务管理类产品收益率小幅上升,被动型收益率下降

2018年主动型事务管理类业务(当年已清算)的公司持续减少,从24家下降到21家,收益率从5.79上升为6.09%;开展被动型业务(已清算)的公司由54家增加为61家,收益率从6.04%下降至5.64%。2018年主动管理型事务管理类信托收益率分布较2017年更分散,公司数量最多的收益区间由2017年的3%-6%上升为6%-9%,从而整体收益率较上一年小幅上升。2018年主动型事务管理类业务排名前五公司的收益率较2017年有所上升,第一名国投信托加权收益率为11.15%,第二是中融信托收益率9.94%,但其规模较小,若以万为单位可忽略不计。2018年被动型事务管理类业务收益率分布较为集中,在披露数据的60家信托公司中,有55家收益率在3%-9%的范围内。

(四)主动管理型股权投资类业务收益率下降,但依然具有优势

2018年股权投资类业务的主动型收益率从8.17%下降至6.61%,同样呈下降的趋势,被动型收益率从4.21%上升至6.06%,上升较为明显。收益率分布上看,2018年信托公司已清算主动管理型股权投资信托与2017年相比,分布更多向中低收益区间(3%—9%)集中。行业头部公司中,虽然榜首的中融信托的收益率高达25.52%,并且其清算规模也很大,但是行业整体收益率不高,并没能拉高行业总收益率,行业整体主动管理投资能力还需进一步提高。从2018年已清算信托结果来看,主动管理型股权投资产品收益率受到股市低迷的影响有所下降,但相较其他类型产品依然具有明显优势,这与私募股权信托在过去几年的快速发展是分不开的。同时,在《资管新规》出台后,信托行业面临转型,提升主动管理能力,回归信托本源,更多地服务于实体经济,在这样的背景下股权投资类信托业务将会迎来进一步的发展。

021-61406392

021-61406392