【热点解读】负利率对大类资产价格有何影响?

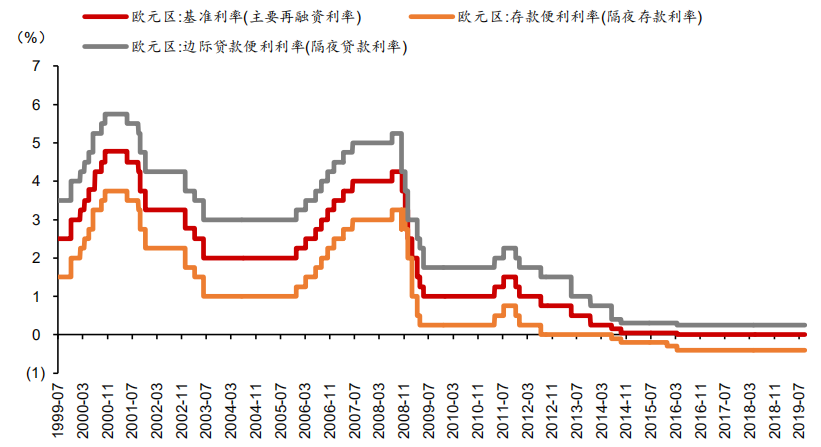

摘要 北京时间12日晚,欧洲央行宣布降息,将存款利率降至-0.5%,创下历史新低,这也是自2016年3月以来,欧洲央行首次调降欧元区关键利率。其实,不光是欧洲央行,今年以来,全球已经有近30个经济体相继宣布降息,为了通过释放流动性刺激经济,很多国家甚至采取了“零利率”甚至“负利率”政策。图1:日本、欧元区

北京时间12日晚,欧洲央行宣布降息,将存款利率降至-0.5%,创下历史新低,这也是自2016年3月以来,欧洲央行首次调降欧元区关键利率。其实,不光是欧洲央行,今年以来,全球已经有近30个经济体相继宣布降息,为了通过释放流动性刺激经济,很多国家甚至采取了“零利率”甚至“负利率”政策。

图1:日本、欧元区及其多个成员国实施负利率政策

数据来源:wind

负利率对股票市场的影响短期偏正向

欧洲、日本等地区的政策实践表明,与货币市场和债券市场不同,负利率政策对股票市场的影响短期偏正向。负利率造成的低利率环境使得投资者风险偏好提高,股票市场企业受益于流动性宽松,相应股票指数并未出现大幅下跌情况,甚至表现为高位企稳。但负利率导致无风险利率为负后,股票市场定价难度加大,短期内股价波动也有所加剧。

负利率导致债券市场进入“博傻”阶段

日本、欧元区及其成员国的负利率实践表明,没有结构性改革而单纯使用负利率政策,无法实现经济和通胀的可持续修复,叠加流动性宽松和悲观预期,债券市场出现“博傻”行情。即便进入负利率时代,由于通缩预期和负利率加剧预期,债券市场的“博傻”行情仍能延续,本质上是赌别人能接受更低的负利率水平。

同时,票面利率为负与到期收益率为负不代表投资受损,投资者决策关注实际收益率而非这两者。此外,负利率政策的实施对收益率曲线的倒挂和信用利差无直接线性递推关系,而是政策实施的效果,决定了是否会出现收益率曲线倒挂以及信用利差的收缩与扩张。

负利率冲击货币市场基金

货币市场基金近年来快速发展,具有安全性高、流动性高、收益稳定等特点,主要投资范围是国债、银行定期存单、银行承兑汇票、商业票据等。从欧日经验来看,负利率会冲击货币市场基金。考虑负利率对广谱利率有重要影响,负利率实施后导致货币市场利率、债券市场利率及贷款利率下行,货币市场基金资产端收益率下降,并向负债端传导,收益率下降导致货币市场基金对投资者的吸引力降低。

同时,比较货币市场基金与存款利率的竞争性,银行兑付能力更强,一旦出现流动性危机银行尚有存款保险制度保障;而负利率导致货币市场基金无法保障收益稳健,处于竞争劣势。

负利率短期利好大宗商品,但并无长逻辑

大宗商品持有期间收益取决于价格浮动,其价格与名义利率呈负相关关系,而与通胀率呈正相关。综合来看,大宗商品价格与实际利率呈一定的负相关关系,负利率环境短期利好大宗商品。

长周期大宗商品的主要决定因素还是基本面需求的强弱,体现出较强的顺周期性。对特殊的贵金属黄金,以美国10年期通胀指数国债TIPS收益率代表实际利率,金价与实际利率的负相关性体现的较为明显。

负利率政策的风险

负利率政策导致净息差收窄,会冲击银行经营与盈利情况,影响银行投放信贷积极性,一旦大量银行出现经营不善问题,中长期反而引发信用收缩,信用收缩进一步拖累经济导致经济低迷。

此外,如果全球经济增长继续走弱,逆周期调节政策无法有效逆转下行走势,宽松政策无法扭转市场悲观预期,导致政策较难推升资产价格且空间有限。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392