政信类地方债的信仰到底在哪里?

摘要 所谓政信类地方债所信仰,那是指以前政信债不要说发生坏账风险,甚至连违约的风险几乎都没有,仅仅是最近这几年,随着债券市场刚兑的不断打破,才有少量零星的政信类地方债出现违约,媒体一般报道这类事件时,就扣上了政信“踩雷”的帽子。截止2010年底,全国共有34个省级行政区,333个地级行政区划单位(其中:2

所谓政信类地方债所信仰,那是指以前政信债不要说发生坏账风险,甚至连违约的风险几乎都没有,仅仅是最近这几年,随着债券市场刚兑的不断打破,才有少量零星的政信类地方债出现违约,媒体一般报道这类事件时,就扣上了政信“踩雷”的帽子。

截止2010年底,全国共有34个省级行政区,333个地级行政区划单位(其中:283个地级市、17个地区、30个自治州、3个盟),2856个县级行政区划单位。一般来说,一个区县级单位,往往都会有好几家政府平台,少的也有两三家,多的可能超过6家,市级机构里面的政府平台更多,一个省的省级政府平台比市一级的还要多。我们统计的全国大大小小有超过一万家政府融资平台,但每年能见到的政府平台违约的案例,数量最多的时候就是去年,统计有个一二十起,今年以来被报道的政信项目违约新闻其实更多是去年那些还未彻底解决问题的事件的延续。

投资很多时候玩的就是概率,现在闭着眼睛去选政信项目的违约的几率估计都在1%以上。但前些年那些金融机构投政信时,曾经几乎就是啥也不看,真是闭眼投的,比如中江信托在前些年就做了很多区县级的政信类地方债,连一些贫困县级地区的项目都一起做了,然后在去年的时候,中江信托踩雷的项目明显比较多,不过这也有跟中江信托前任的实际控制人冒进有很大关系。从去年开始,因为有零星的政信项目违约后,各家机构和投资人在挑选政信类地方债时,往往就要看看地区经济,财政收入,融资公司实力,担保公司实力,地区债务率等等详细的指标。

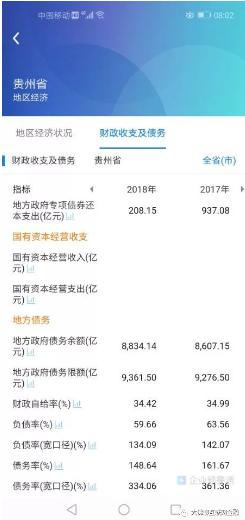

即使从债务风险最严重的贵州地区来看,当地政府也没有赖账的,还款意愿都是非常良好的,他们也不需要赖账。截止2018年底,贵州地区所有地方债务存量余额如下图:

债务上限是9361亿,存量余额为8834亿,还有517亿的上限空间没用,非标类和标准类的债券,按6.5%的利率计算,每年需要偿还的利息为574亿。而且它的债务率最近几年都在降,如下图:

最近这两年贵州那边见到有违约的项目,估计也是跟它在降债务率和负债率较高有很大关系。

看到这里后,再顺带看一下四川的负债情况,如下图:

和贵州的比较起来看:

1、负债务率:贵州为59%,四川为22%,四川地区的仅为贵州地区的三分之一过一点;

2、债务率:贵州为148%,四川为65%,四川地区为贵州地区的44%

无论是债务率还是负债率,四川地区都远远好于贵州地区,印象中四川地区就是在巴中有个国家级贫困县历史上发生过违约,其它区域违约的非常罕见,我们投的一般都是成都及周边地区,都选择的是算四川这边比较好的区域,越好的区域违约的几率也越低。

四川和贵州进行过比较后,也只能是说贵州那边违约的几率高一些,但是,中Y说了,化解和防范隐形债务风险,要多个举措并举,可以通过政府债券置换、土地出让、盘活存量资产、以及国有资产变现等方式,来确保不发生区域性系统性债务风险。前面几条就不说了,我们就说最后一条,贵州那边其它的国有资产不了解,贵州茅台(600519,诊股)大家总了解吧,贵州茅台目前的市值1.26万亿,贵州那边国资合计持有贵州茅台股份占比为64%,有金融机构戏言,随便处置10%的股份,即使贵州那边其它收入一分没有,都足够偿还所有地方债务两年以上的利息,而且即使处置10%的股份后,贵州那边依然保持拥有绝对控股权。去年贵州茅台归属母公司的净利润也达到了352亿,这真是一只能生金蛋的母鸡啊!

其实每个地方最优质的资产往往都掌握在当地政府手里面,拥有了最优质的资产后,它就能产生源源不断的利润和现金流,这就是政信类地方债的信仰所在。

举贵州的例子并不是说贵州那边好,在专业的金融机构眼中,其实贵州那边的政信可以算是网红地区了,据我个人调查统计,全国有近三分之一违约的政信债,几乎都发生在云贵地区,还有三分之一几乎发生在国家级贫困区县等欠发达地区,还有一部分是发生在不纯正的政信上,其它剩下的违约部分都是极个别的零星违约,都有它的特殊性,不属于区域性违约。而且以上这些即使有违约的,最后绝大多数都可以通过资产处置,或者债务置换等方式把钱凑来就还上了。

有读者留言问,说有些施工单位干了城投公司的项目可是钱款不太好拿的事情,这个全国各地都有这样的情况,这里面涉及到一个资金优先拨付的现实。

第一最优先拨款:农民工工资。尤其是年底的时候,再困难的都要把农民工公司拨付了;

第二次优先拨款:向散户募集的资金。比如像我们这类定融政信的散户资金,因为这类资金的成本最高,涉及人数最多,一旦违约可能会造成的影响最不好,有些地方政府平台甚至都是很反感定融政信类的募资方式,怕影响不好;

第三次优先拨款:外地金融机构的钱。政府平台很难有更好的办法反制这些金融公司,您不还它钱,它就跟您协商、沟通、发律师函、甚至起诉您,然后冻结您政府平台的公司银行账号,甚至连担保公司一起跟着受牵连,这种很难受。

第四次优先拨款:当地的金融机构。这类金融机构不仅要长期在当地混,而且还要受当地的监管,这类机构更好谈,就比如去年湖N那边某领导给当地金融机构放话说的,你给我续贷,我还你利息,你不给我续贷,我不仅不还你本金,我还要找JW的查你。不过这仅仅是个段子的演绎,何止湖N那边是如此的,其实就连美国的国债放出去后,它其实压根就没打算过要还,它只需要到期滚动续债,每年把利息还上就可以了,实际上是不用偿还本金的。

第五次优先拨款:这时候才是一般的施工单位的一些款项。以前很多施工单位的部分工程款都是施工方在先垫付,应该是从今年开始,不允许再垫付,以杜绝施工工程中偷工减料。但一般施工单位都是在当地揽活做,不仅平时各个部门要监管着您,以后还有很多优质的项目等着开发,当这次政府平台很困难时,施工单位帮着撑一撑,下一次给您一个更优质的项目,那不就赚回来了啊!如果您这次不配合,下次有好工程的时候就给您穿小鞋,看您配合不配合。这就是像某位读者说的,有些工程款,尤其是尾款不太好要的原因,另外政府平台很多时候还要拿这些尾款来保证公共基础设施工程项目的工程质量,社会就是互相牵制中前进的。

最后偿还:才是银行的钱。给大家说个段子,前段时间一家政府平台他们跟银行是这么对话的:以前的银行贷款快要到期,要不就续上吧,如果我们把钱拿来还了,然后再贷的话,还要惊动政府平台那边更高层领导和银行那边更高层领导,惊动了后还是要贷款,不如直接续贷省事,还不用麻烦更高层领导,然后银行那边就答应给续了。还有一个近期案例,是一家信托机构的数亿资金快到期了,信托不再给续贷,然后政府平台找银行贷款来续上,刚开始时银行支行那帮人这查那查,这个不行那个不行,最后还差两三天信托那边资金就快到期了,然后政府平台这边动用高层领导和银行那边更高层领导沟通后,银行高层直接给的死命令就是:限当地支行工作人员在两天内把资料准备好,然后支行的那帮人加班加点的搞完,最后钱还是及时的放到了政府平台公司账上了,这些都是最近我们身边发生过的真实案例。

因为我们不像美国,美国的地方政府是允许破产的,但国内坚决不允许这样的事情发生,所以历史上也没发生过有跑路或者破产的政府平台,最多就是被并购或者叫资源整合,其实政府平台一般的资产负债率都比较低。在50%-70%之间的比较多,哪像一些地产公司动不动就80%,甚至90%以上的资产负债率,而网贷平台公司有些更狠,还有资产负债率超过100%,净资产为负的公司,比如这段时间已经出现重大危机的网信,还有极个别的上市系P2P公司,玩空手套白狼的把戏,当别人抽贷时,你不违约谁违约啊?如果负债率控制的比较低,净资产比较充足,当真的发生机构抽贷时,如果续不上,大不了把一部分资产处理掉就可以了,政信类地方债的信仰除了有隐形的政府信用在里面兜底外,手里优质的资产合充足的净资产率也是有信仰的根本原因之一。

021-61406392

021-61406392