政信定融产品,热!

摘要 政信之风,定融之波《一》什么是政信定融产品什么是政信定融产品所谓政信定融,是指以政府信用为背景的国有平台融资,是一种以非公开直接募集,并向投资者到期返本付息的产品模式,其资金用于城市基础设施项目的建设,是面向合格投资者将钱直接汇入政府融资平台。它是金交所的一大利器,主流交易模式。不同金交平台对它叫法

政信之风,定融之波

《一》什么是政信定融产品

什么是政信定融产品

所谓政信定融,是指以政府信用为背景的国有平台融资,是一种以非公开直接募集,并向投资者到期返本付息的产品模式,其资金用于城市基础设施项目的建设,是面向合格投资者将钱直接汇入政府融资平台。

它是金交所的一大利器,主流交易模式。不同金交平台对它叫法略有不同,定向债务融资工具、直融工具、直融计划、定融计划等等。

至于哪一家金交所最先推出定融模式?

这是一个存疑的问题。

从2010年首家金交所成立到行业规模累超8000亿,金交所十年历史,定融在其中沉沉浮浮。

但历经业内资深人士多重资料考究,也只知北金所、重金所等是业界定融先行者。

(图源:网络)

在2013年左右,"政信定融"这类产品就已诞生,不过很长一段时间它都波澜不惊,市场反响平平。

直到2017年后,在相应监管尚不完善的情况下,政信定融产品开始活跃起来;

尤其是当市场其他通道的资管产品遭严监管后,定融更是迎来了一段时期的爆发式增长。

互联网金融也为其增长添了一把火。

金交所曾经和互联网金融联姻。背靠"国企""政府"的金交所为资产增信,成为互金平台的重要通道;而借互金之风,金交所也再次大放异彩。

各大金交所纷纷开启"双线"策略:线上借互金平台售卖;线下借会员撮合交易。一时间,金交所业务产品以其天然优势成为"抢手货"。

此时的定融产品,已经不复当初的不愠不火,而是以其特有的魅力在市场走俏,大卖特卖。

待续……

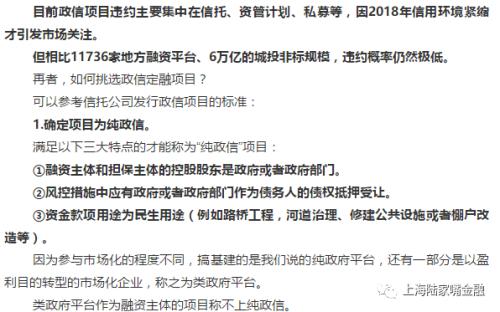

政信项目的融资方一般是政府的各类融资平台(地方国资委控股),政府融资平台负责城市基础设施建设、城市开发等。

定融的全称是定向融资,向特定投资者发行,约定在一定期限内还本付息。

定融采用备案制发行,发行需在金交所登记备案,并通过金交所或其他方式披露相关进展公告,并由金交所与受托管理人同时督导发行方按时兑付本息。

1.地方政府融资平台一般是地方国资委控股,道德风险极低,项目的真实性可以保障。

2.作为地方国资委控股平台,政府融资平台实力较为雄厚,还款能力较强。

3.政府融资平台具备政府信用,而地方政府基本不可能破产,这也是政信信仰的终极支撑。

现在有一些言论:地方债务高就代表城投债不可靠、信托产品违约了就代表去刚兑、出了存款保险制度就代表银行会破产等等。

但一切结论要以事实为依据,才能客观,才能令人信服。

作为一个投资人,如果不能学会独立思考,可以说什么都投不了。

投资,始终是在风险和收益间取得平衡。

如果追求无风险收益率,最好的选择依旧只有智能存款和银行理财,收益不超过6%(与GDP增速大致持平)。

根据银保监会数据统计,截至2018年6月,全国地方政府融资平台名单有11736家。

截至2018年末,全国地方政府债务余额已达18.39万亿元。

根据发行渠道的不同,政信项目分为政府债、城投债、政信信托、政信定融等。

政府债和城投债属于地方政府的显性债务,即在18.39万亿元里。

当市场环境恶劣的情况下,运营不善,类政府平台的风险暴露更快。

2.看当地政府的财政水平

政府融资平台的资金用途一般是路桥工程、棚户改造等,属于民生工程,背后是地方政府,关系密不可分。

还款来源除了政府融资平台的资产性收益,当地的财政收入是还款来源的终极保障。

政府融资平台的所在地财政收入(一般财政预算收入)越高,负债率和债务率越低,项目违约率越低。

3.看融资方的主体评级

政府融资平台评级越高,意味着该企业抗风险能力、盈利能力越强,发债融资成本越低。

政信定融项目中,政府融资平台的主体评级最高可达到AA级。

AA级表示偿还债务的能力很强,受不利经济环境的影响不大,违约风险很低。

4.看融资方的净资产、负债率等指标

净资产,即股东权益,它反映了公司的自有资本。当股东权益小于零时,公司就陷入了资不抵债的境地,

相反,股东权益金额越大,该公司的实力就越雄厚。

负债率越低,表示公司的偿债压力越小。

5.看融资方的债券规模和银行授信额度

目前政府融资平台的大部分融资贷款仍来源于银行贷款和城投债,有部分贷款通过信托、资管融资。

只有少部分通过定向融资工具融资。

一般AA级的政府融资平台,都会有数亿甚至数十亿的银行授信、以及数十亿的城投债规模。

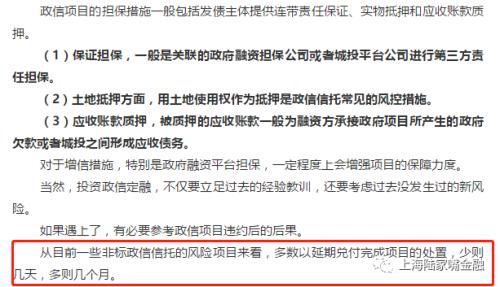

6.看增信措施

相比P2P和私募暴雷后的血本无归,目前并未曝出一例政府赖账、政信项目去刚兑。

1.地方政府平台违约对地方政府影响很大,且地方政府对区域性金融风险负有救助责任

有句话说的好,平台如果真的出问题了,一盘点平台资产主要是政府的应收账款,以及其他平台和政府部门(财政局、土储、管委会)之间的其他应收款。

按着这条线就可以去找政府。正所谓,“跑了和尚跑不了庙”。

政信产品的最终融资人,普遍存在不愿意本地区融资受到过多负面影响的心理,区域性金融风险发生时,地方政府救助的意愿会上升。

假设发行人拒绝兑付,其将面对的负面后果是后期融资将非常困难,同时还会影响同一区域其余城投企业的融资,进而可能升级为区域性的债务问题。

根据《国务院办公厅关于印发地方政府性债务风险应急处置预案》,省级区域金融风险处置由省级政府负责处理,省级政府对区域性金融风险负有救助责任。

2.中央政府对地方政府隐形负债同样不会坐视不理

平台是地方政府的平台,对于国家来说,地方政府是自己的孩子。

孩子闯祸了,当家长的要板起脸,打屁股,事后还得当家长的去擦屁股。

中央对管控地方政府隐形负债的决心一直无比坚定。

2018年9月25日,国家审计署发布《2018年第二季度国家重大政策措施落实情况跟踪审计结果》。

本次审计结果显示有6个省/自治区的9个市县(区)形成地方政府隐性债务共88.63亿元,相关直接/间接负责人相继被问责、处分、撤职等。

党的十九大明确提出,防止发生系统性金融风险是金融工作的永恒主题,明确要求“健全金融监管体系,守住不发生系统性金融风险的底线”。

倘若因地方政府债务问题引发全国系统性金融风险,任何一国政府都不会坐视不管。

回顾2008年金融海啸,雷曼兄弟、贝尔斯登、美林证券相继倒下后,当美国政府意识到投行倒闭不是一个个孤立的事件,而是一场接近金融系统性崩塌的危机时,都会毫不犹豫而且迅速地出手相助。

021-61406392

021-61406392