【行业概况】2019年房地产企业中报如何?

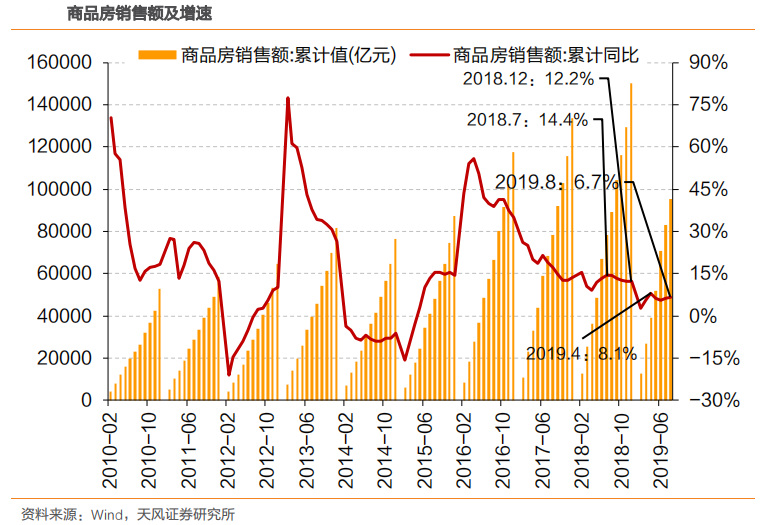

摘要 今年二季度以来,房地产企业融资持续收紧。目前,房企的信托、海外债等融资方式均受到明确的政策限制,债券和ABS等也面临较大的压力。在这样的背景下,房企的半年报报告表现如何?一、销售及集中度(1)销售额增速下滑2019年以来,商品房销售额增速降幅明显。2019Q1商品房销售额增速仅5.6%,为2015年

今年二季度以来,房地产企业融资持续收紧。目前,房企的信托、海外债等融资方式均受到明确的政策限制,债券和 ABS 等也面临较大的压力。在这样的背景下,房企的半年报报告表现如何?

一、销售及集中度

(1)销售额增速下滑

2019年以来,商品房销售额增速降幅明显。2019Q1商品房销售额增速仅 5.6%,为2015年以来的最低点。尽管在房地产“小阳春”的带动下,4月份增速提高到8.1%,但随着房地产融资政策收紧,商品房销售增速再次走低。1-7月份商品房销售额8.32 万亿,增速6.2%。

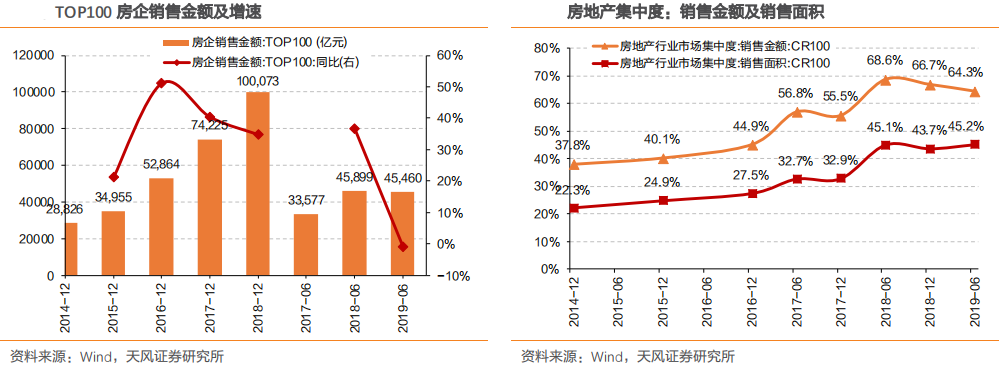

(2)集中度提高趋势放缓

上半年,TOP100房企销售额达到4.55万亿,同比增速-0.96%,增速明显降低。从集中度来看,各阶段房企销售额集中度提高趋势明显放缓。上半年TOP100房企销售额集中度64.3%,相比2018年略有降低;销售面积集中度提高1.5pct,放缓明显。

在销售整体增速放缓,集中度走平的趋势下,各房企销售增速出现比较明显的分化。从1-8月份的权益销售额来看,有部分房企出现了小幅下滑,超大型房企:碧桂园、恒大和万科均出现了小幅下滑,而增速较高的房企绝大多数销售额均在1000亿以内。

二、盈利能力

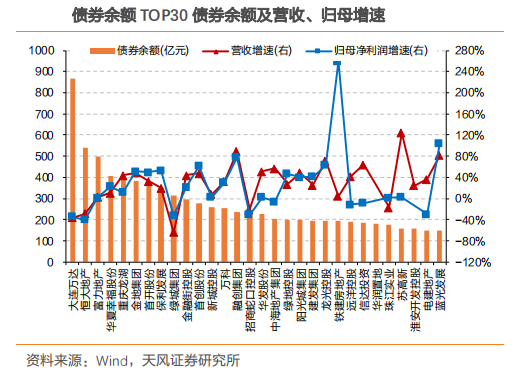

绝大大部分房企营业收入和归母净利润均实现了高速增长。从国内债券存量来看,大连万达、恒大地产、富力地产、华夏幸福股份和重庆龙湖较多,均在 300 亿以上。其中,大连万达、恒大地产、绿城集团等营收与归母净利润均出现了比较明显的下滑。

绝大部分发债房企营收和归母净利润均实现了快速的增长,铁建房地产、金科地产、华远地产、北京城建等企业利润增速较高。从各房企半年报披露来看,营收和净利润大幅变动的主要原因可以归结为销售房屋交付波动。

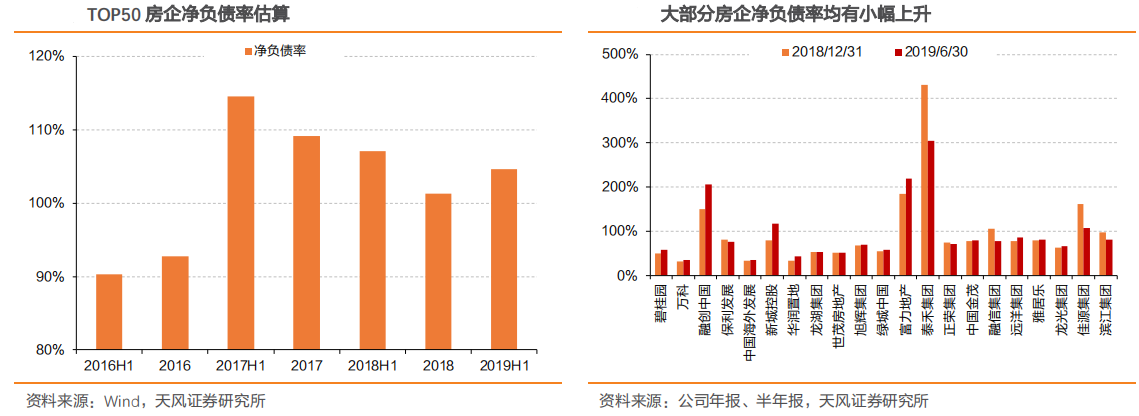

三、融资及偿债能力

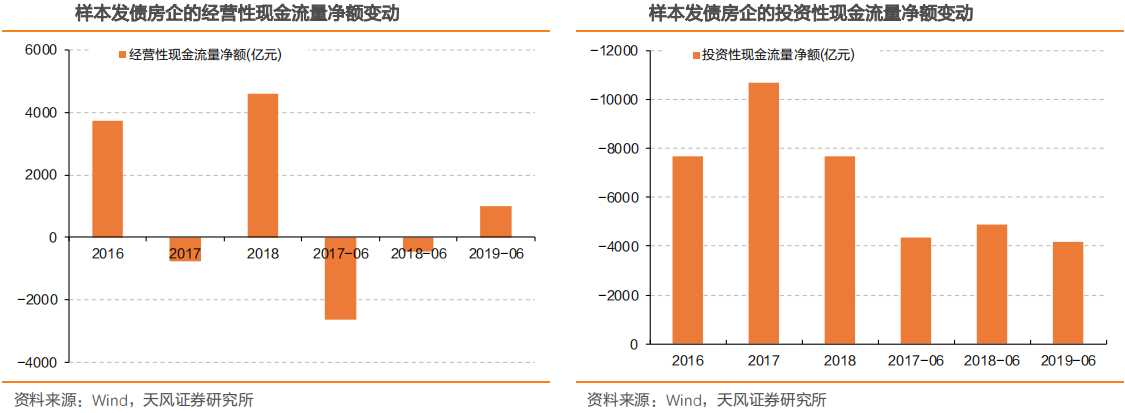

(1)房企经营性现金流明显改善,投资性现金流微升

发债房企的经营性现金流持续改善,2019年上半年达到1008亿元,去年同期仅为-459 亿元。发债房企的经营性现金流入主要来自于销售回款,经营性支出主要为建安开支及拿地支出,推测近年来经营性现金流持续好转主要是由于“高周转”下销售回款较好。投资性现金流上半年为-4165 亿元,略好于去年同期-4908亿元。

(2)筹资性现金流明显下降

上半年,房企筹资性现金流量净额为4573亿元,相比于去年上半年的7910 亿元,降幅达42%。房企融资政策收紧从5月份开始陆续出台,筹资性现金流的大幅下降或不完全是由房企融资政策收紧造成的,房企融资结构的调整或也是筹资性现金流大幅下降的原因。

(3)房企预收账款(含合同负债)持续快速上升

2019 年上半年样本房企的预收账款(含合同负债)的总金额达到 6.0 万亿元,同比增长27%,增速小幅下行。周转率为2.85,相比于去年同期的2.69 小幅上行。在今年上半年房地产销售增速仅为6.2%的背景下,预收账款(含合同负债)的快速上行,反映出房企目前已经完成销售但尚未结算的项目量快速增长,房企后续将面临一定的建安开支压力。

四、中报总结

(1) 在对房地产政策判断谨慎的情况下,未来房企扩张步伐或将放缓,行业集中度提高步伐或将放缓;房企目前的盈利水平仍然处于相对比较高的位置,绝大部分房企的毛利率仍然处于 20%以上的区间,高毛利是房企对融资成本承受能力的支柱。重点关注毛利率水平波动大的房地产企业。

(2) 从中报来看,经营性现金流量净额整体改善,筹资性现金流量净额下滑明显,现金流量净额下滑,在房企融资持续收紧的背景下,未来房企的现金流将继续承压;但目前房企存货去化时间减少,反映出房企对融资政策收紧的应对;房企杠杆略有提升,融资成本整体稳定,局部分化,未来或还将持续。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392