【市场表现】2019年8月证券类私募基金整体表现

来源:才查到 2019-09-21 09:00:00

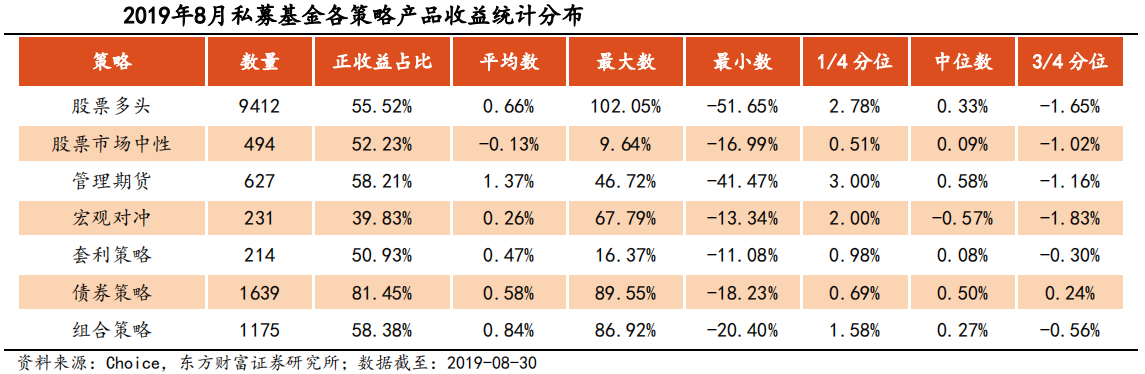

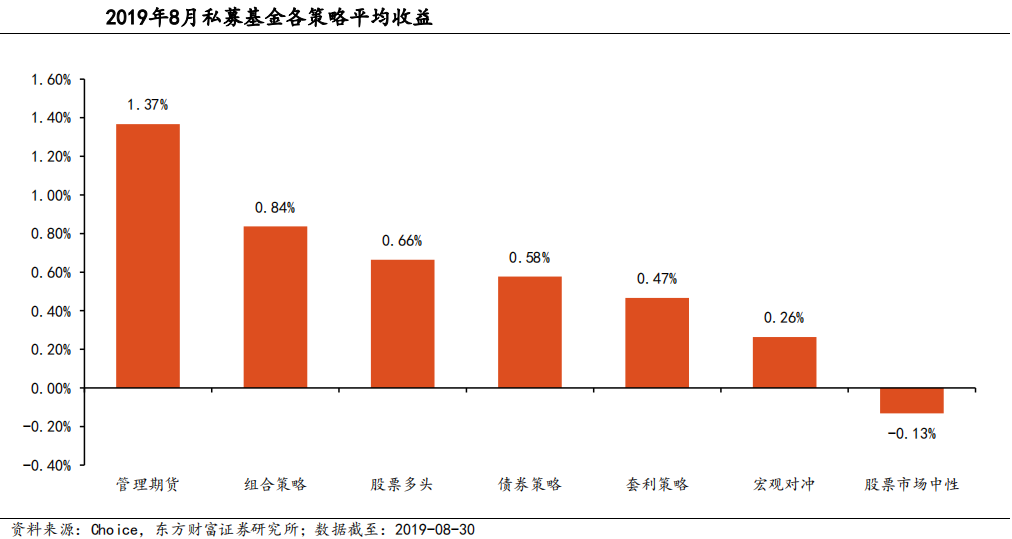

摘要 从收益情况统计分析,2019年8月私募基金产品整体表现平稳,虽然局势动荡,但除股票市场中性策略外均录得正收益。本月管理期货策略表现最佳,收益平均数1.37%,有58.21%的基金取得了正收益。本月上证综指、沪深300、中证500录得负收益,但创业板和中小板有较大涨幅,私募股票多头策略大多数以精选个股

从收益情况统计分析,2019年8月私募基金产品整体表现平稳,虽然局势动荡,但除股票市场中性策略外均录得正收益。本月管理期货策略表现最佳,收益平均数1.37%,有58.21%的基金取得了正收益。

本月上证综指、沪深300、中证500录得负收益,但创业板和中小板有较大涨幅,私募股票多头策略大多数以精选个股为主,并比较偏好科技股以及市值较小股票,因此获取了正收益。

由于市场成交量和波动率的下滑,本月股票市场中性策略表现不佳,收益平均数为-0.13%,有52.23%的基金取得了正收益。

宏观对冲策略以及组合策略虽是多资产多策略的配置,但当前市场上策略组合依然以股票资产为主,两策略与股票多头策略有较高相关性,因此本月两策略也录得正收益。管理期货策略平均收益1.37%,由于镍,沪金沪银延续了本年以来的上涨和铁矿石的暴跌,有58.21%的基金取得了正收益。

宏观策略收益平均数0.26%,由于本月贸易摩擦局势加剧,只有39.83%的基金取得了正收益,是所有策略中正收益策略占比最小的,该策略的分化较大。套利策略依然表现平稳,收益平均数0.47%,有50.93%的基金取得了正收益。

债券策略,受到美联储降息的影响,叠加国内经济预期下行,收益比上月增加,收益平均数为0.58%,有81.45%的基金取得了正收益,债券策略也是本月正收益占比最高的策略。组合策略收益平均数0.84%,有58.38%的基金取得了正收益。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

关键字:

无 热门资讯

海量金融产品+大数据监控预警

立即下载财查到APP

高净值人群专属金融产品鉴别APP

推荐阅读

APP

微信

客服

021-61406392周一至周五 9:00-18:00