【宏观数据】当前经济与金融数据的背离缘由何在?

摘要 自2018年12月底以来,社融存量增速持续震荡上行,表现出触底企稳迹象;M2同比增速表现相对弱势,但整体也表现出触底反弹迹象。但GDP实际同比增速和名义同比增速自2018年底以来还处于下行趋势,并未有企稳迹象。最新公布的8月份经济和金融数据也延续背离态势,8月份的外贸、消费以及投资数据全面回落,后续

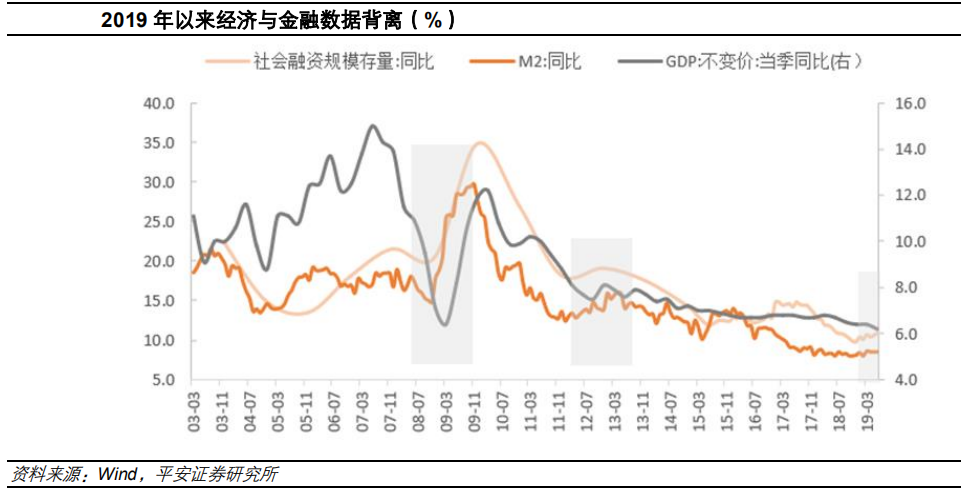

自2018年12月底以来,社融存量增速持续震荡上行,表现出触底企稳迹象;M2同比增速表现相对弱势,但整体也表现出触底反弹迹象。但GDP实际同比增速和名义同比增速自2018年底以来还处于下行趋势,并未有企稳迹象。

最新公布的8月份经济和金融数据也延续背离态势,8月份的外贸、消费以及投资数据全面回落,后续下行压力依然较大;8月份的社融存量同比增速与 7 月持平,M2的同比增速较上月略反弹0.1个百分点。导致当前经济与金融数据背离的主要原因可能如下:

一、金融数据与经济数据的相关性在降低

整体来看,过去金融数据能领先实体经济反弹主要源于我们是通过不断的加杠杆来刺激经济增长,随着非金融部门的杠杆率不断攀升,需要偿还的利息支出也在急剧增加,这就意味着新投入的资金资源有越来越大的比例用于偿还利息而非扩大资本开支,单位资金对经济增长的拉动作用边际递减,这就表现为金融数据和经济数据之间的相关性在降低。

二、房地产开发资金增速低于社融增速

金融危机之后,房地产投资一直是我国稳增长的重要抓手,伴随着金融数据的好转,房地产开发资金来源增速也会大幅反弹,而且反弹的幅度通常高于社融和M2同比增速,这也说明大量的资金资源流向房地产,通过拉动房地产投资来稳增长。

但自2017年以来,房地产开发资金来源增速持续低于社融增速,虽然房地产开发资金来源增速在今年一季度出现一定的反弹,但依然低于社融增速。自5月份我国对房地产融资以及开发贷加强监管以来,房地产开发资金来源增速持续下行,这可能也会进一步加大房地产投资增速的下行速度。

三、基建投资反弹缓慢

今年以来社融增速的反弹企稳很大程度上是由于地方政府专项债的额度增加以及提前发行,但由于减费降税导致地方政府税收收入下滑、房企拿地锐减导致地方政府土地出让金收入大幅下滑、地方政府隐性债务监管较严以及地方政府专项债的资金70%流向棚改和土储,基建投资反弹一直低于市场预期。

在房住不炒以及不把房地产作为短期刺激经济的手段的定位下,基建投资的缓慢反弹也加大了实体经济的下行压力,这也进一步加剧了金融数据与经济数据的背离。

展望后市,在房地产调控趋严的背景下,可能会导致社融增速出现回落,但若 2020 年专项债部分额度提前发行,这会对社融增速形成一定的支撑,金融数据的企稳与经济数据的回落可能还会延续。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392