【行业概况】国内不良资产概况

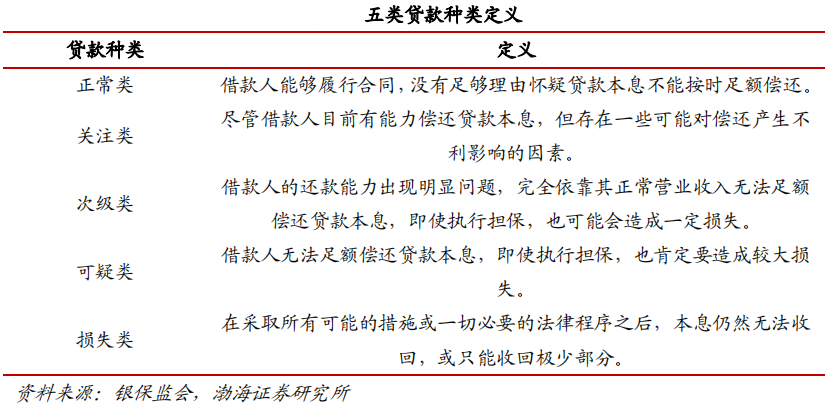

摘要 不良资产是一个相对广泛的概念,一般指银行业、证券业、保险业、政府等企事业单位的坏账。在我国,绝大部分的不良资产体现在在银行的不良贷款。商业银行的贷款资产可以分为正常类、关注类、可疑类、次级类与损失类五类,其中后三类的存在较大的违约风险,贷款回收率较低,被合并称为不良贷款。不良贷款余额现状从正常类、关

不良资产是一个相对广泛的概念,一般指银行业、证券业、保险业、政府等企事业单位的坏账。在我国,绝大部分的不良资产体现在在银行的不良贷款。商业银行的贷款资产可以分为正常类、关注类、可疑类、次级类与损失类五类,其中后三类的存在较大的违约风险,贷款回收率较低,被合并称为不良贷款。

不良贷款余额现状

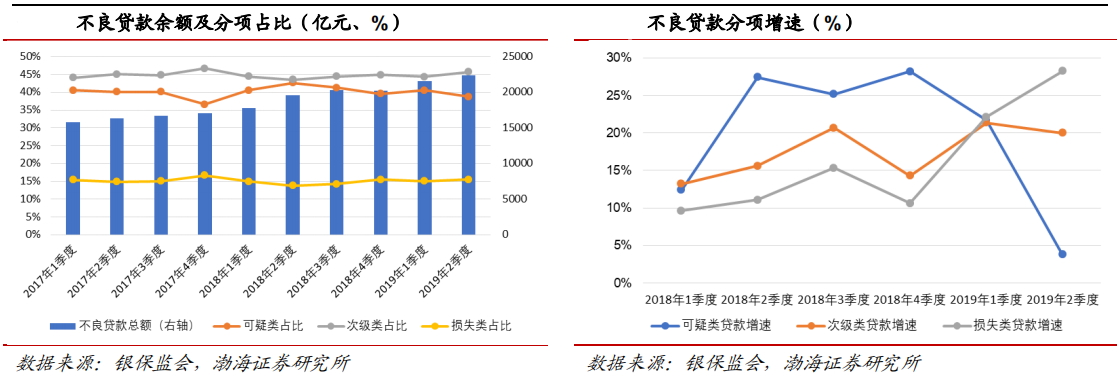

从正常类、关注类和不良类贷款的占比来看,2018 年是不良类贷款的占比高点。关注类贷款余额震荡上行占比逐步走低,不良类贷款余额逐步增加,占比自2018年四季度开始逐步下滑。

截止2019年二季度末,不良贷款余额为2.23万亿元,比一季度末增加约 800 亿元,创下近年新高。但不良贷款占比与2018年相比出现显著下滑,不良贷款率二季度比一季度上升0.01个百分点至1.81%,但较2018年有显著下降。

三类贷款增速方面,不良贷款增速在2018年二季至2019年四季度维持在 20%左右的增速,在2019年二季度得到控制。表明2018年四季度出台控制不良贷款的相关政策效果良好,具体有完善债转股顶层设计、险资运用范围放宽、出台科创板完善中小企业融资渠道、央行帮助中小企业融资的货币政策。

从不良贷款分项的增速来看,2019年二季度出现分化,次级贷款增速趋稳,可疑类贷款增速大幅下降,损失类增速有明显升高。不良贷款的增速虽然得到控制,但损失类贷款增速过快,导致不良资产处置的难度增加。

不良资产来源

不良资产的来源主要分为三类,包括银行业不良信贷资产、非银金融机构不良资产和非金融企业坏账。银行业不良信贷资产主要是指不良贷款,该类贷款不仅无法偿还银行的利息收入甚至连本金也难以偿还。

非银金融机构的不良资产主要是指影子银行以及非银金融机构“信贷类”业务产生的不良资产,主要来源机构有信托、券商、金融租赁和基金子公司等,整体上非银金融机构的不良贷款率要高于银行。

2018年末影子银行规模降至61.3万亿元,为2016年以来最低水平,信贷规模短期内不会出现明显反弹;信托行业2018年以来爆发了多起违约事件,导致银行的不良贷款变为自身的不良资产;证券公司由于其风控管理机制不够完善形成了大量不良资产。

非金融企业的不良资产主要是指企业的应收账款,由于近几年的经济结构转型导致部分企业偿债能力下降,截止2019年六月底,工业企业应收票据及账款达到16.61万亿元,同比增长4.4%。

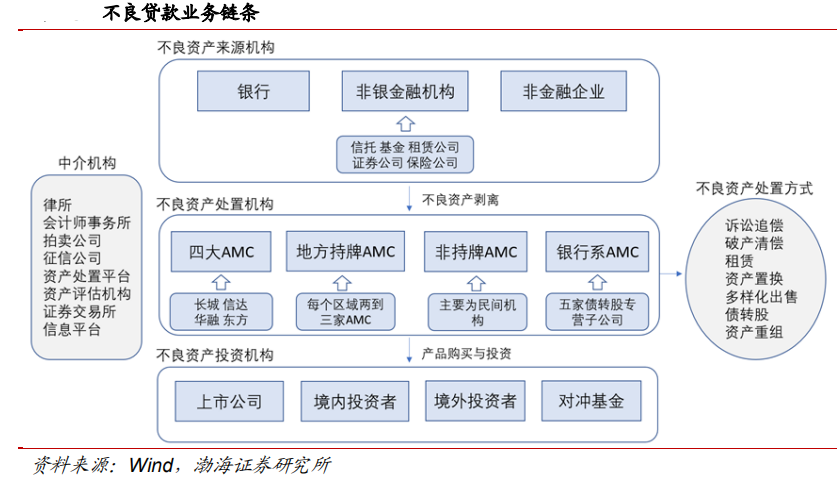

不良资产市场业务链条

在不良资产处置产业链上,位于上游的银行,非银机构以及企业通过直接出售、委托处置等方式将不良资产剥离。不良资产处置公司位于核心位置,既需要承接上游企业产生的不良资产,又需要将这些不良资产通过一系列的处置方式进行出售。

不良资产处置方式主要有诉讼追偿、破产清偿、租赁、资产置换、多样化出售、债转股以及资产重组。位于下游的投资者包括上市公司、境内投资者、境外投资者以及对冲基金通过购买股权、债权或实物资产进行投资。

在这个过程中,也存在大量的服务性机构。律所主要提供诉讼、清收、转让等法律咨询服务;会计师事务所在清算、变卖等多个环节起到资产核算的作用;征信公司则提供了信用鉴定的服务;资产评估机构主要在不良资产剥离环节对不良资产进行价值评估;资产处置平台和证券交易所则为后续的投资提供了平台。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392