【风险防范】高杠杆房企信用质量可能继续分化

摘要 行业调控跳出传统的“经济下、政策松、需求升”路径令地产企业的信用分析更需要关注微观变化,稳健的低杠杆策略大大提高了企业对当前政策干预的应对能力,而当眼光投向传统的风险特征—动态的投资扩张、静态的绝对高杠杆,会发现实际变化中风险正在向后者加速集中。扩张主体:抗风险能力不必太悲观当前能够实现压力政策下的

行业调控跳出传统的“经济下、政策松、需求升”路径令地产企业的信用分析更需要关注微观变化,稳健的低杠杆策略大大提高了企业对当前政策干预的应对能力,而当眼光投向传统的风险特征—动态的投资扩张、静态的绝对高杠杆,会发现实际变化中风险正在向后者加速集中。

扩张主体:抗风险能力不必太悲观

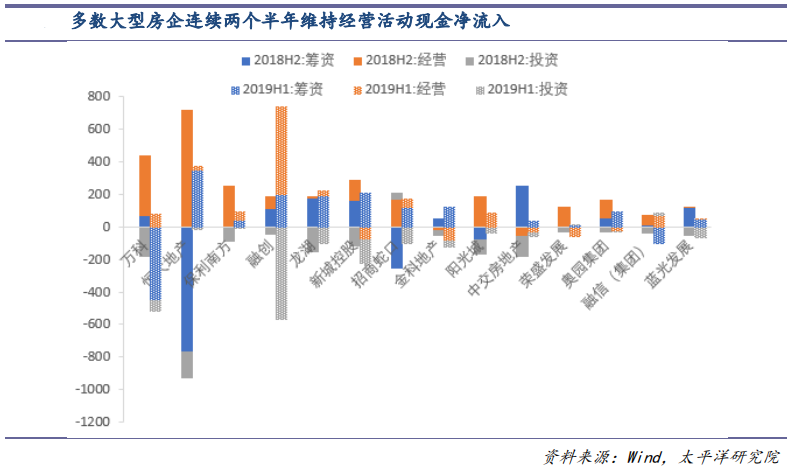

当前能够实现压力政策下的扩张企业突显出对风险控制的高度“自律”——无论是大型房企中的万科、保利、龙湖、招商、阳光城、蓝光发展,还是中型房企中的佳源创盛、广州城建、建业住宅、滨江集团等,在上半年的复杂环境下,维持经营活动现金流净流入、保证现金储备充裕成为主流选择。

考虑到未来一年内企业到期偿还压力环比上开始降低,非全面的融资流动性收紧对上述选择“慢”扩张的企业难以造成致命性的风险冲击,这也意味着企业风险溢价缺乏长期上行的逻辑支持。

高杠杆国有房企

融资流动性或销售现金流的收缩,向来是房地产企业最引人关注的风险触发因素,目前行这一潜在风险正进一步指向杠杆调整缓慢且预计继续受阻的个体。考虑获取外部流动性的企业属性之分,可以分别对国有企业和民营个体做出风险判断。

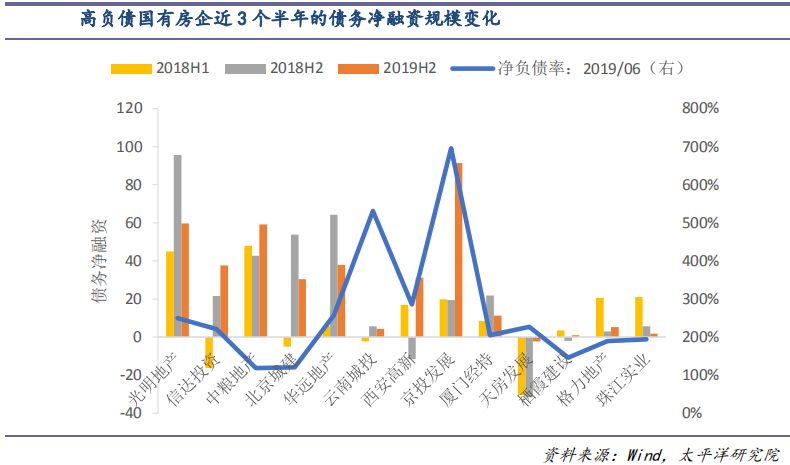

国有企业大概率依靠再融资能力穿越政策小幅波动。小型国有房地产企业中,杠杆严重超过安全水平(报告以 150%为基准线)的企业不在少数,但即使规模、财务均不占优,这部分企业在上半年的市场中仍能实现债务融资的净流入,延续了2018年的再融资水平。

往后看未来一年多数企业的长债到期规模压力并不大,假设当前的融资与需求调控不再进一步收紧,那么国有企业再融资优势的发挥能够有效的对其偿债形成支撑,但也需要关注如天房发展、京投发展、西安高新、云南城投等典型的区域性开发企业当前面临的销售降速与融资缩量的相互负向影响。

高杠杆民营房企

民营开发企业存在明显的风险化解能力差异。历史数据已经向我们展示了不同行业地位对应的地产企业“加速周转降杠杆”这一化解风险手段在实操中的个体差异。

2018年阳光城、融创、金科等主体的化债成果,2019年上半年泰禾集团的资产变现、年中新城控股由于实际控制人风险而迅速做出的反应,均与上文所提到的中小型及以下房企居高难下的杠杆问题形成对比,下半年这部分企业可能继续面临再融资流动性不足、销售现金流弱支撑的格局。

短期到期偿债压力可能加速中小型及以下民营房企的信用资质恶化。我们用企业“一年内到期长期债务/过去一年销售现金流”衡量企业潜在的偿还压力,在中型及以上房企中这一比例绝大多数不超过45%(较高的仅恒大、首开控股、金融街和信达投资),而在中小型、小型房企中超过50%的企业不在少数,其后续现金流能否在销售或再融资两条线上取得明显改善需要谨慎关注。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392