【热点解读】九月市场主体信用观察

摘要 截至2019年9月底,按主体统计的全部非金融类信用债累计违约率(非金融类信用债违约主体总数/非金融类信用债历史发行主体总数)为2.53%,按金额统计的非金融类信用债累计违约率(非金融类信用债违约总额/非金融类信用债历史发行总额)为1.03%。9月违约率概况2019年9月,按主体统计的非金融类民营企业

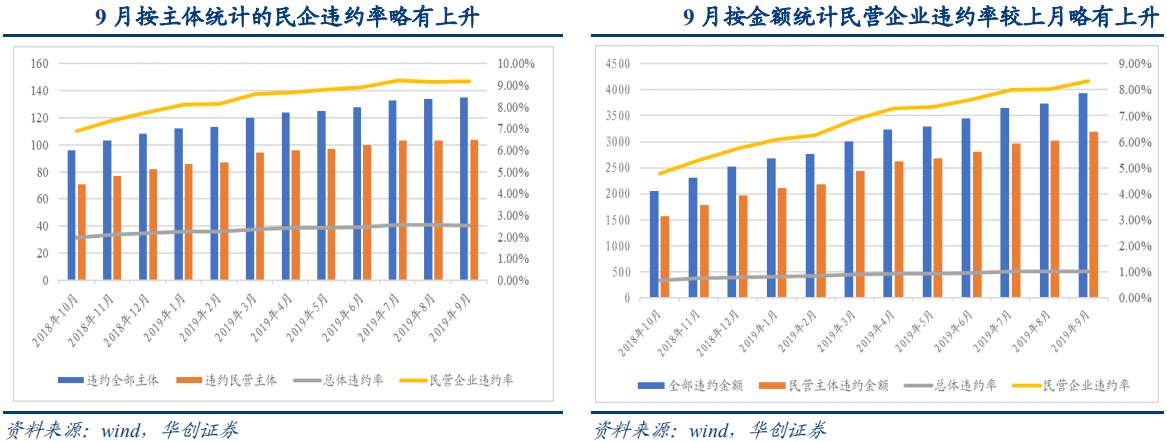

截至2019年9月底,按主体统计的全部非金融类信用债累计违约率(非金融类信用债违约主体总数/非金融类信用债历史发行主体总数)为2.53%,按金额统计的非金融类信用债累计违约率(非金融类信用债违约总额/非金融类信用债历史发行总额)为1.03%。

9月违约率概况

2019年9月,按主体统计的非金融类民营企业累计违约率(违约非金融类民企主体总数/非金融类民企历史发行主体总数)为9.20%,按金额统计的累计违约率(非金融类民企违约总额/非金融类民企历史发行总额)为8.32%。

以2014年1月为起点,统计2018年10月至2019年9月各月累计违约率情况,无论是按照主体统计还是按照金额统计,民营企业累计违约率仍持续高于总体累计违约率。

2019年9月总计违约了25只债券,违约数量较上月的21只有所增加,共涉及14家违约主体,按主体总数统计的民企违约率由8月的9.16%小幅升至9.20%,按金额统计的民企违约率由8月的8.03%升至8.32%。

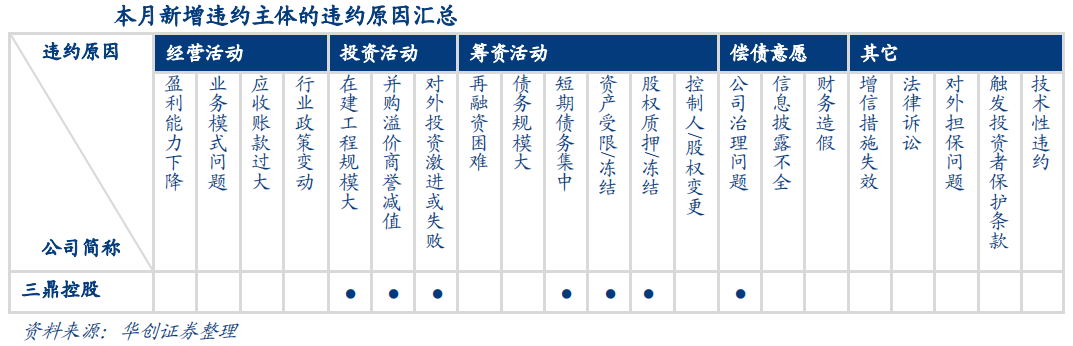

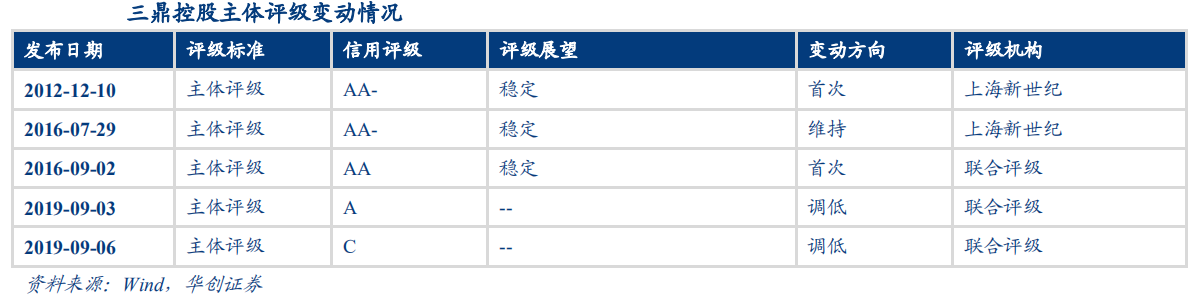

9月新增1家首次违约主体,为三鼎控股集团有限公司。违约的25只债券的主体中,除中国华阳经贸集团有限公司、沈阳机床(集团)有限责任公司为国企,凯迪生态环境科技股份有限公司为公众企业,其余均为民营企业。从评级来看,仅上海华信国际集团有限公司的发行时主体评级为AAA,其余均为AA或AA+。

9月债券违约明细

2019年9月总计新增25支违约债券,其中,“17三鼎01”和“17三鼎02”的发行人三鼎控股集团有限公司为首次违约,且为民营企业。

本月违约债券中,有8只私募债,7只一般公司债,6只一般中期票据,3只定向工具和1只一般短期融资券。除中国华阳经贸集团有限公司、沈阳机床(集团)有限责任公司为国企,凯迪生态环境科技股份有限公司为公众企业,其余均为民营企业。仅上海华信国际集团有限公司的发行时主体评级为AAA,其余均为 AA或AA+。

9月热点信用事件——吉林交投永续债未赎回事件

2019年9月10日,吉林省交通投资集团发布公告称,“结合吉林交投生产经营情况及资金安排,吉林交投计划在2019年9月28日不行使赎回权,并按照《募集说明书》相关约定重置该笔债券在第4个计息年度至第6个计息年度的票面利率”。至此,“16吉林交投MTN001”成为首单真正实现永续的城投债。

这一事件非常典型的印证了募集说明书中所说到的两项风险。即募集说明书中特有风险部分提到了发行人不行使赎回权的风险:

1)本期永续票据没有固定到期日,发行条款约定发行人在特定时点有权赎回本期永续票据,如果发行人在可行使赎回权时没有行权,会使投资人投资期限变长,由此可能给投资人带来一定的投资风险;也提到了利息递延支付的风险:

2)本期永续票据条款约定,发行人有权递延支付利息,如果发行人决定利息递延支付,则会使投资人获取利息的时间推迟甚至中短期内无法获取利息,由此可能给投资人带来一定的投资风险。

思考与启示

1)应警惕股权较为集中的发债主体。在家族性企业中,往往容易出现股权集中于个别家族成员,创始人身兼董事长和总经理等多个职务等现象。对于此类发债主体,在做企业发展战略相关决策时,则易出现大股东“一言堂”的现象,导致决策失衡,引发企业信用风险。

2)应关注对外激进投资且资产流动性较差的发债主体。多元化的对外投资虽在一定程度上可分散企业单一业务的风险,但若发债主体在已有投资项目收益较差,资金链已面临一定压力的情况下,仍继续盲目对外投资,势必加剧发行人的流动性危机,在再融资困难的背景下极易演化为恶性信用风险。

3)应警惕债务到期较为集中,股权质押比例较高,资产受限规模较大的发债主体。对于案例中的三鼎控股而言,虽其总债务规模变化不大,但短期债务较为集中,债券回售密集,而公司货币资金有限,股权质押比例很高,大量资产受限,难以短期内变现来缓解流动性压力,会加剧公司资金链断裂的风险。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392