【行业概况】近期信托和房地产的主要合作模式及潜在风险

摘要 2019年对于房地产行业及金融机构而言都是一个不寻常的一年,地产政策开始由原来的销售端的限购、限价、限售等手段,转向了资金端,从银行、信托、海外债、AMC等多方面对地产进行围攻堵截。中美贸易战也许对我们的影响不仅仅停留在外汇、商品税率等方面,更可能是对这些年来地产拉动的增长模式的冲击。凌冬将至,剩者

2019年对于房地产行业及金融机构而言都是一个不寻常的一年,地产政策开始由原来的销售端的限购、限价、限售等手段,转向了资金端,从银行、信托、海外债、AMC等多方面对地产进行围攻堵截。中美贸易战也许对我们的影响不仅仅停留在外汇、商品税率等方面,更可能是对这些年来地产拉动的增长模式的冲击。凌冬将至,剩者为王。作为一个与其他行业关联甚广的基础行业,地产行业未来不会消失,但地产公司和金融机构就不一定全能活下来了。前事不忘后事之师,作为一个信托的从业人员,在当前时间点上回过头来对信托和地产的合作模式进行梳理,是对过去的一个总结,也是给未来的一个借鉴。

其实对信托来说,为地产公司前期拿地提供融资是一个比较好的模式,一方面可以避开与银行的正面竞争,与银行形成错位,可以获得较高收益。另一方面,等项目四证齐全后,银行发放开发贷款,后续还款来源较为明确,相对安全。这也是信托和地产公司早年的主要模式,不过目前监管部门已经明确禁止信托资金直接或者间接支付土地款。所以,后续信托和地产公司出现了很多其他的合作模式。

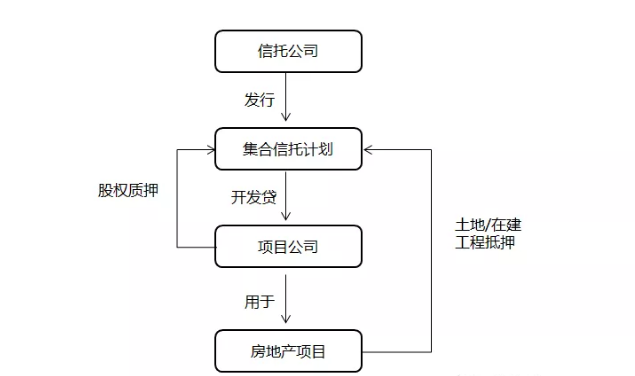

开发贷模式

这是目前最常见,也是最合规的一种操作模式,也是监管认可和鼓励的模式。对于信托公司而言,在满足“四三二”的前提下,只要觉得实质风险可控,至少在合规上并无障碍,但一般满足“四三二”条件的项目,银行业可以介入,相较于银行的成本,信托动则10%+的成本并无优势,所以信托做的多是优质地产企业的三四线城市项目,或者小型开发商的优质项目,在风险管理方面根据不同交易对手进行灵活设计。8月份监管对于银行开发贷的余额管控,一定程度上会利好信托的此类业务。

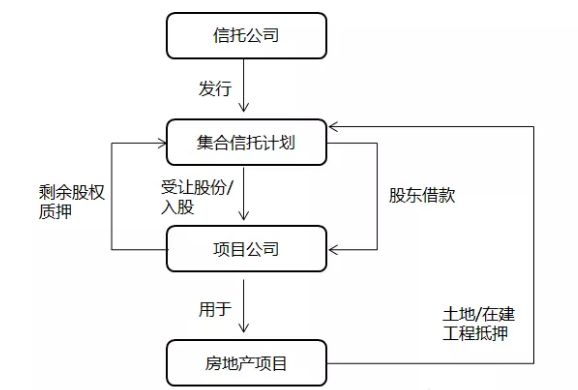

股加债模式

采用股加债模式一般会有两个目的,一个是明股实债,通过入股项目公司,进而发放股东借款来规避对自有资本金及四证的要求,不过根据最新的监管指导,对于股东借款明确界定为债项资金,对于债项资金的发放,则需要满足“四三二”的要求,此外也有公司采用变形的方式,将原有的股东借款计入资本公积,但根据实质重于形式的原则,如无合理理由及相应的风险收益安排,监管部门可能照样会认定为债项资金。另一个是真股权投资,房地产项目十分优秀,会与交易对手协商,受让部分股权以获得未来的超额收益,相对的,可以在债项部分设定相对较低的成本。一般此类操作,股权部分会按照真股权去谈判和设计,考验信托公司的专业能力,特别是对于一些特殊的地产项目,比如养老、教育、旅游地产等,采用此模式可能是比较好的选择。

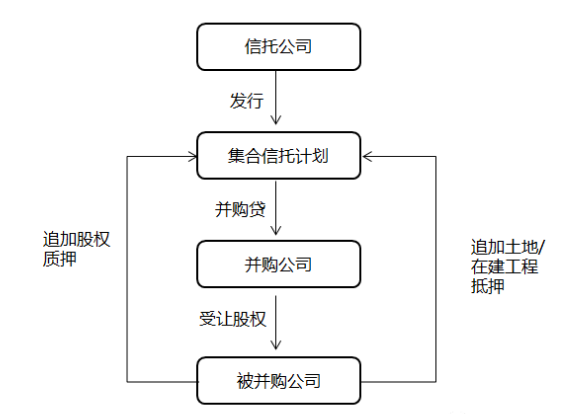

并购贷模式

前期的并购贷主要是针对以土地为主要资产的项目公司的股权并购,实质上是买地,变相绕开监管要求不得直接或者间接支付土地款的限制。但目前此类已经很难操作,部分地区对于并购贷的要求甚至是必须满足“四三二”的项目,在此要求下,并购贷的标的更多的会转向“烂尾楼”,目前房地产行业融资多方面受限,预计未来的1-2年间会有部分地产企业面临资金链断裂的问题,并购“烂尾楼”也许会成为未来一段时间的业务方向。

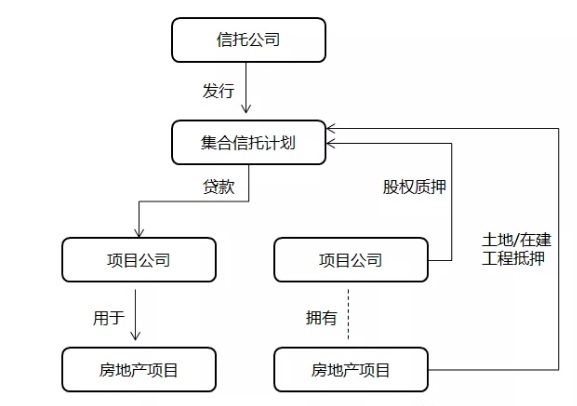

错位抵押模式

采用错位抵押的模式的主要原因大致有几种,一种是出于风险控制考虑,对于土地抵押,如果达到预售条件,一般当地房管部门都会要求解除抵押或出同意预售函,实质上会因抵押物的缺失而增加风险,而通过错位抵押的方式,可以使用非开发地块进行全程抵押,从而能更好的控制风险。此外,也有部分项目是希望通过此模式来锁定后续项目,采用一个打包的方式进行业务推进,从而可以在两个项目间进行利率、期限、风控措施、资金用途等方面的灵活设计,是一种“一揽子投资”、“滚动投资”的概念。另一种原因则是“套壳”,将资金用于壳项目,后通过各种方式将资金套出做其他用途,有些可能就会用于支付土地款,这在合规性上就会有问题,会存在后续被处罚的风险。

目前多数信托应该都会对房地产信托业务的规模进行余额管控,部分信托甚至直接暂停房地产信托业务,为了不增加房地产业务规模的前提下开展房地产业务,市场也出现了不少新的模式。

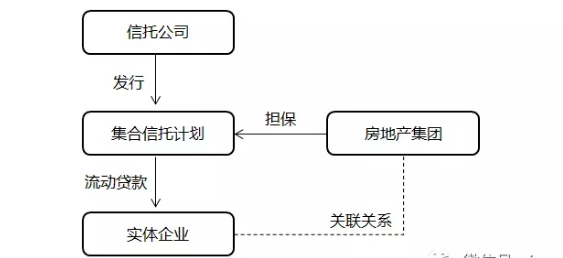

一般大的地产集团都会有其他的业务板块,所以对于此类地产集团,可以由集团内的非房板块企业出面融资,以流动资金贷款的形式将资金给予企业,企业再将资金抽调至集团进行统一调配,一般实体企业会选择贸易公司,因为此类公司比较容易测出流动资金缺口。不过这种模式其实也比较容易识别,一般在股权上就可以看出交易对手和地产集团的关系,此外,为了防控风险,一般会要求集团公司担保或者提供土地/股权质押,结构设计上也可以看出端倪。

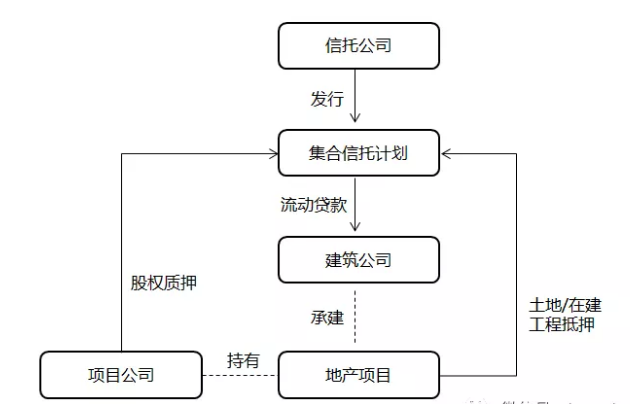

给建筑公司发放贷款也是一种模式,但对于信托公司来说,给建筑公司放贷款只能放流动资金贷款,因为项目不在建筑公司名下,并且对于流贷的用途也有文件明确规定,只能用于购买起重机、脚手架等固定资产,对于动则几个亿的融资来说,其实很难找到比较合规的资金用途。近期建信信托和荣盛地产合作的用于支付劳务工资的模式本质上与这个模式类似,但在融资主体和资金用途有所有所变化,以建筑劳务费用支付为资金用途,这个项目规模较小,如果在资金用途上严格监管的话,合规性上还是可以解释清楚的,不过也要看不同地区监管的尺度,其他地区不一定可以复制,如果后续被证明资金存在挪用,就可能会违反不得给地产项目发放流贷、给不满足“四三二”的地产项目发放贷款等多项监管规定。

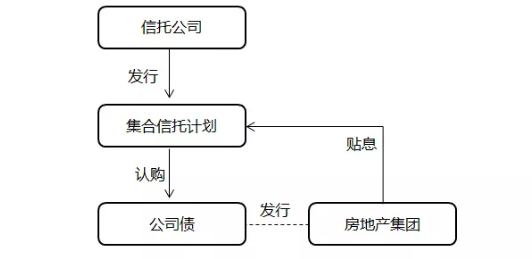

目前市场上也有流传此类模式,地产集团的上市主体在公开市场上发行标准化的公司债产品,由信托计划直接进行认购,但因为公司债一般利率较低,无法满足信托公司的收益要求,地产集团或者关联方会通过贴息的形式抬高利息。对于公开市场认购债券部分,一般没什么问题,问题在于贴息部分,信托公司很难为该部分的收入提供合理的解释,也很难跟投资者进行信息披露,因为公司债的成本都是公开透明的。一不小心还会被认为是利益输送及不公平对待债权人,合规性问题较大。

此外,还有通过担保公司、地方AMC、区域交易所进行融资的方式,总体而言,非正常途径的模式目前操作的风险会比较大,监管部门如果想查都是可以查的到的。当前监管对房地产行业十分重视,压地产规模已经作为一项“政治任务”在执行,建议还是做普通的开发贷,太冒险容易被抓典型。等地产规模降下来了,房价稳定了,政策风险有所变化的时候,采取一些面上合规,收益又不错的模式也许是满足各方需求,同时又比较体面的做法。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392