中国私募证券投资基金行业研究报告之相对价值策略2019三季报

摘要 目录摘要一、市场行情回顾及分析二、相对价值策略私募产品表现三、三大股指期货与现货指数基差分析四、相对价值策略四季度展望及投资建议摘要2019年3季度,A股市场整体呈V型走势,7月份回调后迅速回升,节前又发生连续下跌。上证50指数调整力度最大,三季度向下回调1.12%,但截至三季度末,三大股指均取得两

目录

摘 要

一、市场行情回顾及分析

二、相对价值策略私募产品表现

三、三大股指期货与现货指数基差分析

四、相对价值策略四季度展望及投资建议

摘 要

2019年3季度,A股市场整体呈V型走势,7月份回调后迅速回升,节前又发生连续下跌。上证50指数调整力度最大,三季度向下回调1.12%,但截至三季度末,三大股指均取得两位数以上涨幅,且大盘表现领先。市场情绪随股市震荡调整,9月初市场阶段性高点时两市成交额近8000亿,随后回落至5000亿附近。

震荡行情下,相对价值策略三季度整体表现不佳,平均收益为0.84%,近6成基金录得正收益,较二季度下调明显,略优于去年同期。三季度策略的风险敞口下降明显,市场平均敞口在8%-10%之间,9月下旬受节前市场回调影响,策略Alpha发生较大幅度下滑。

三季度股指期货合约贴水改善明显,IF、IH平均基差接近零,数个交易日基差为正,而IC依然50个点左右贴水幅度。股指期货的流动性方面,三大股指成交持仓比均低于1,流动性弱于二季度。

展望四季度,我们认为,市场在经历三季度末回调后,未来上行概率较大,中美贸易谈判利好因素落地,也有利于提振市场情绪,但不确定因素依然没有消除,震荡行情也将持续。相对价值作为一种防守有效的低波动策略,能较好应付不确定性行情,适合风险承受能力较低的投资者。建议关注前期风险敞口较小,运行稳定的中性策略私募基金。

一、市场行情回顾及分析

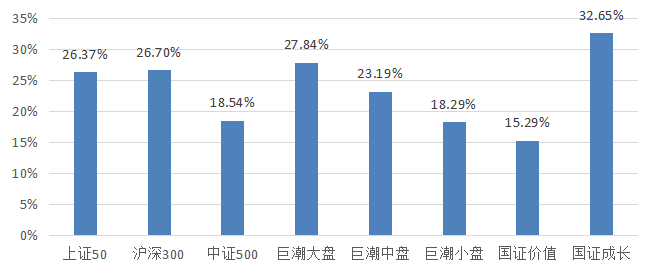

三季度开始,A股呈不断下行趋势,8月初探底2733点,随后开始回升,9月份重回3000点。截止三季度末,各大市场指数均取得两位数以上的涨幅,上证50和沪深300涨幅超过26%,中证500指数涨幅为18.54%,市场表现出较强的大盘蓝筹风格。从风格来看,大中盘股涨幅明显高于小盘股,成长股涨幅则明显高于价值股。

图1:主要市场指数今年以来走势情况

数据来源:WIND、排排网组合大师(截止2019.9.30)

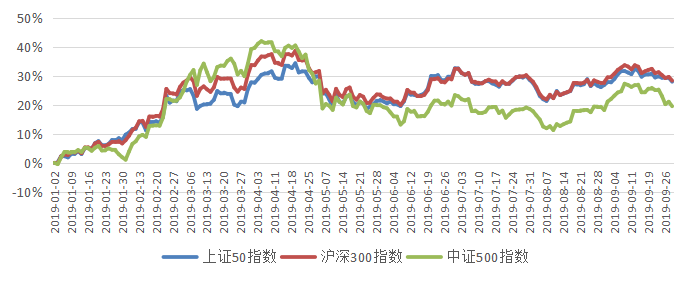

虽然整体上涨,但期间波动也较大,分阶段来看,前三季度A股市场呈现出显著的阶段性特征。一季度市场触底反弹,三大指数一路上扬,涨幅均在25%左右。二季度,市场迎来较大幅度回调,季末略有回升。三季度大盘整体呈V形走势,9月中下旬受前期上涨及节前等因素影响,市场出现连续回调。

图2:三大股指今年以来走势情况

数据来源:WIND、排排网组合大师(截止2019.9.30)

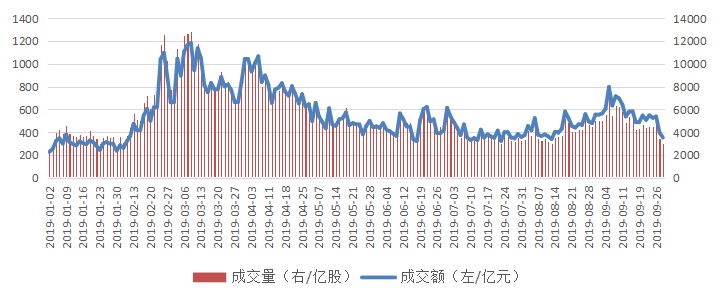

指数齐涨也推动了市场交易情绪的高涨,今年2月以来,两市成交量和成交额不断增加,2月25日,两市成交额首次突破1万亿,3月份则继续放量突破,两市成交额维持在万亿级别。二季度以来,市场震荡下行,两市成交额和成交量也开始下降,维持在5000亿附近,8月中下旬市场探底2733点以后迎来较大幅度反弹,市场成交量和成交额也开始放量,成交额一度突破8000亿,9月份则重新回落至5000亿上下。

图3:两市成交量及成交额变动情况

数据来源:WIND、排排网组合大师(截止2019.9.30)

二、相对价值策略私募产品表现

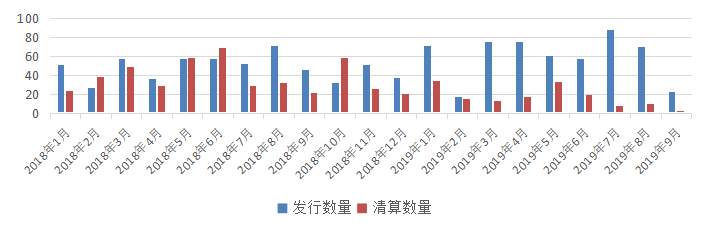

我们统计了2018年以来相对价值策略基金月度发行清算情况,2019年以来,整体发行数量较2018年同期有明显增加,清算数量则有所减少,主要是因为今年以来,股市触底反弹,三大股指贴水状态也得到改善,相对价值策略收益增长明显。7月份相对价值基金发行数量创年内新高,后两个月有所回落。

图4:相对价值策略基金月度发行清算情况

数据来源:WIND、排排网组合大师(截止2019.9.30)

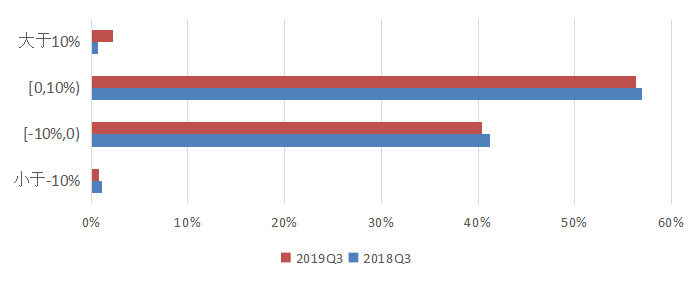

统计成立满一个季度,且净值披完整的相对价值策略基金,三季度市场整体收益的分布情况如下。2019年3季度,相对价值策略基金中有近6成取得正收益,收益的平均值为0.84%,中位数为0.74%,三季度市场震荡行情明显,相比2019年2季度策略整体业绩有较大幅度的下滑,但相比去年同期,仍有大幅提升。

图5:相对价值策略基金三季度业绩分布情况

数据来源:WIND、排排网组合大师

2019Q3 | 2019Q2 | 2018Q3 | |

均值 | 0.84% | 2.94% | 0.37% |

中位数 | 0.74% | 2.64% | 0.31% |

正收益占比 | 58.74% | 76.94% | 55.91% |

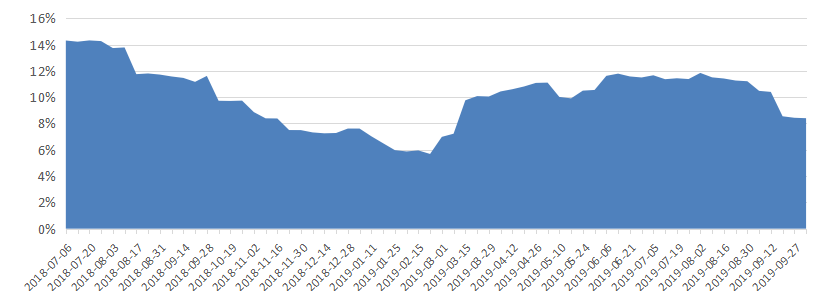

相对价值策略的整体风险敞口变化和市场行情走势基本保持一致,2018年市场持续下行,策略的风险敞口也在不断降低,由于策略调整相对市场存在滞后性,2019年初风险敞口依然处于下降趋势。2月份以来策略敞口则开始不断增加,2季度策略敞口维持在相对高位,8月份以来,敞口下降明显 。

图6:相对价值策略风险敞口变动情况

数据来源:WIND、排排网组合大师(截止2019.9.30)

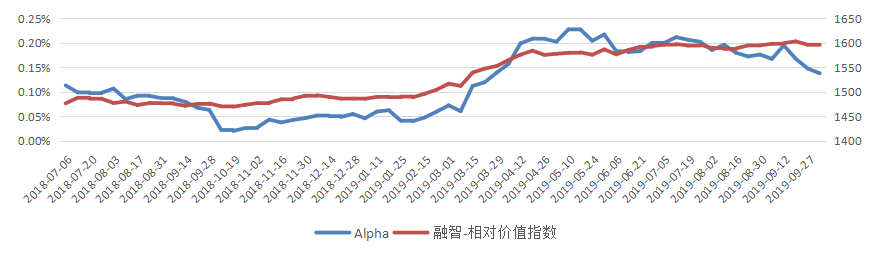

相对价值策略的Alpha今年一季度有明显的反弹,一是得益于股市回暖,同时策略保持较高的风险敞口,二是得益于今年以来,股指贴水得到明显改善,对冲成本有效降低。但二季度以来市场震荡下行,Alpha增长并不明显。三季度尤其是8月份以来策略Alpha下滑明显,较低的风向敞口和股指贴水小幅扩大是策略表现不佳的主要原因。

图7:相对价值策略Alpha走势及融智-相对价值指数

数据来源:WIND、排排网组合大师(截止2019.9.30)

查看报告原文可登录https://fof.simuwang.com/index.php?c=Index&a=index

021-61406392

021-61406392