9月私募指数涨跌不一 期货策略表现最差

摘要 一、中国对冲基金综合指数分析2019年9月份,A股市场先涨后跌。前半月利好政策持续出台叠加外资大幅净流入,A股表现强势;后半月市场冲高回落。在此背景下,9月份融智对冲基金综合指数为3297.58,单月上涨0.05%;同期沪深300指数收于3814.53,单月上涨0.39%。融智综合指数是权益类指数、

一、中国对冲基金综合指数分析

2019年9月份,A股市场先涨后跌。前半月利好政策持续出台叠加外资大幅净流入,A股表现强势;后半月市场冲高回落。在此背景下,9月份融智对冲基金综合指数为3297.58,单月上涨0.05%;同期沪深300指数收于3814.53,单月上涨0.39%。

融智综合指数是权益类指数、固定收益策略指数、管理期货和相对价值策略指数,按照等权重的方式计算得出,可以理解为在不同资产类别上配置的综合收益率。从综合收益率的长期表现来看,指数的表现相对于沪深300的基准指数而言,大幅跑赢同期基准指数,整体回撤和波动非常小。从资产配置的角度来看,可见在不同的市场环境中,资产配置的重要性。

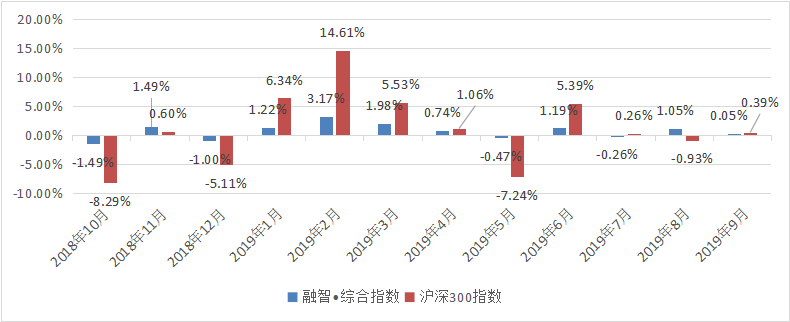

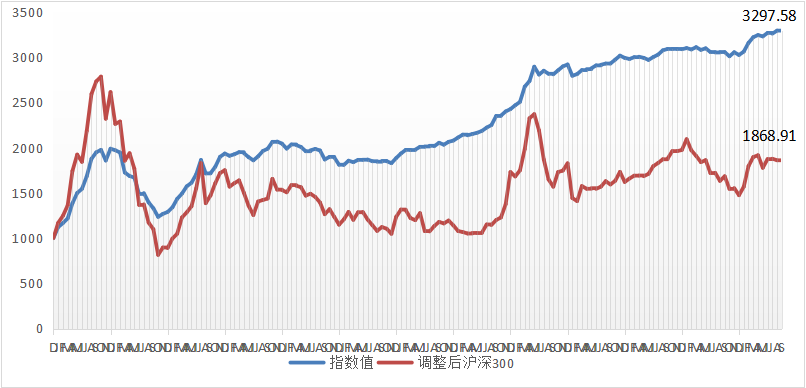

下面是最近一年,融智·中国对冲基金综合指数和沪深300的月度收益对比柱状图和长期走势图:

图1:融智·中国对冲基金指数沪深300指数对比图

数据来源:私募排排网组合大师

图2:融智·中国对冲基金指数及沪深300对比走势图

数据来源:私募排排网组合大师

二、八大策略指数分析

2019年9月份,A股市场先涨后跌。热点来看,全月A股结构性机会显著,多个行业和主题表现亮眼,尤其是5G相关行业,全月通信、电子元器件等TMT行业领涨市场。指数涨跌幅方面,沪指、深成指、上证50和创业板指数月内涨跌幅分别为0.66%、0.86%、0.88%和1.03%。

在此背景下,融智八大策略指数中,9月份八大策略指数仅管理期货和宏观策略为负收益,其余均为正。其中股票策略指数以0.78%的收益率排名第一,远远好于同期沪深300指数的表现,其次固定收益指数以0.44%的收益率排名第二,复合策略指数以0.29%的收益率排名第三。

今年以来表现最好的策略,依旧是股票策略指数,目前年内17.63%的收益率,大幅好于2018年的表现。

表1是八大策略指数的表现情况:

表1:9月份融智·中国对冲基金指数

指数值 | 9月份 | 今年来 | 近一年 | 近三年 (年化) | 近五年 (年化) | |

沪深300指数 | 3799.59 | 0.39% | 26.70% | 10.92% | 5.45% | 9.25% |

股票策略指数 | 3114.23 | 0.78% | 17.63% | 9.69% | 1.76% | 6.62% |

管理期货指数 | 2443.42 | -0.97% | 7.22% | 8.03% | 6.97% | 11.22% |

固定收益指数 | 1408.47 | 0.44% | 4.76% | 5.33% | 3.21% | 3.85% |

宏观策略指数 | 3390.12 | -0.89% | 12.08% | 8.21% | 6.05% | 17.83% |

相对价值指数 | 1594.74 | 0.06% | 7.38% | 8.10% | 3.58% | 5.38% |

事件驱动指数 | 2743.26 | 0.15% | 9.17% | 3.56% | -4.41% | 5.52% |

复合策略指数 | 1709.06 | 0.29% | 11.89% | 8.58% | 2.83% | 7.55% |

组合基金指数 | 1514.67 | 0.20% | 12.05% | 8.98% | 3.85% | 6.88% |

数据来源:私募排排网组合大师,截止9月底

查看报告原文可登录https://fof.simuwang.com/index.php?c=Index&a=index

021-61406392

021-61406392