买政信信托 分析地方政府综合实力的重要性

摘要 来源:上海陆家嘴金融 地方政府综合实力在地方债投资、城投债投资中均是重要考量因素之一,本文旨在从经济实力、财政实力及债务负担等三个维度考察省级地方政府综合实力,以期挖掘其中的投资机会。经济实力中主要关注的指标为GDP、GDP同比、人均GDP等;财政实力主要关注一般公共预算收入、财政自给率、政府性基金

来源: 上海陆家嘴金融

地方政府综合实力在地方债投资、城投债投资中均是重要考量因素之一,本文旨在从经济实力、财政实力及债务负担等三个维度考察省级地方政府综合实力,以期挖掘其中的投资机会。

经济实力中主要关注的指标为GDP、GDP同比、人均GDP等;

财政实力主要关注一般公共预算收入、财政自给率、政府性基金收入;

债务负担主要关注地方政府债务率、负债率以及政府债务限额使用程度。

我们以2019年地方债票面最新情况结合各省综合得分来看地方债投资机会

1)安徽省排名第10,在全国31个省市中资质属于中等偏上水平,地方债票面利差相比于其他省份显著高,较为推荐;

2)票息相对较高的新疆、陕西和宁夏等三个得分也相对靠后,考虑在风险可承担的范围内参与;

3)票面利差稳定在25bp的其他27个省市建议可按照各省得分排名进行投资。

1、三维度评价地方政府综合实力

1.1、经济实力

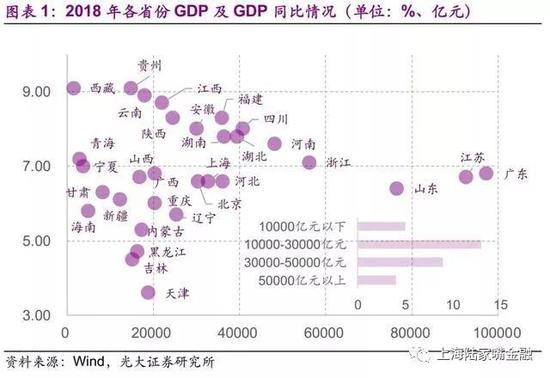

经济实力方面,2018年GDP最高的省份为广东省,GDP高达9.7万亿,GDP最低的为西藏,2018年GDP为1477.6亿元。从2018年GDP增速来看,31个省份GDP增长最快的是贵州省,同比增长9.1%,而天津市GDP增长最慢,同比仅增长3.6%。

1.2、财政实力

从当前的预算体系看,地方政府财政有四本账,分别是一般公共预算收入、政府性基金收入、国有资本经营收入和社会保险基金收入。我们讨论的地方综合财力主要是前两者,即一般公共预算财力和政府性基金财力:

1)一般公共预算收入作为地方政府最主要的收入来源,包括税收收入、非税收收入和转移性收入,税收收入占比较大。转移性收入是指上级政府对下级政府的补助性财政收入,是地方财政收入的重要来源,包括返还性收入、一般性转移支付收入、专项转移支付收入、政府性基金转移收入、地震灾后恢复重建补助收入。

2)政府性基金收入作为地方财政的重要补充,在地方经济发展中发挥重要作用,土地出让收入在政府性基金收入中占比达80%以上。

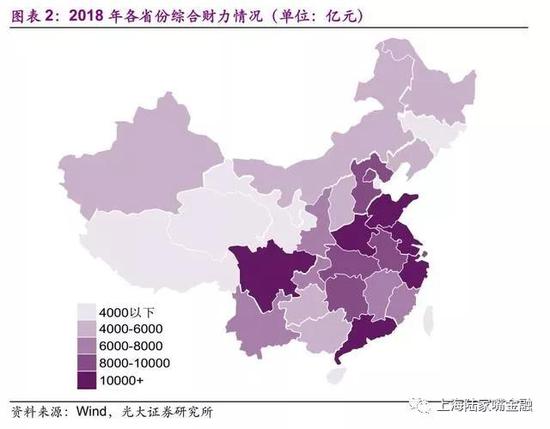

地方政府综合财力是综合判断其信用水平和偿债能力的基础和依据,也是政府及其相关机构投融资活动的前提。我们在衡量财政实力时,综合财力的计算公式如下:综合财力=一般公共预算收入+税收返还和转移支付+政府性基金收入-上解中央收入。

当前中国各省的综合财力呈现东多西少、南多北少的格局。2018年综合财力最高的为广东省,2018年综合财力为1.9万亿元,综合财力最低的是宁夏,为1420.6亿元。

1.3、债务负担

自2014年底清理以来,政府性债务逐步显性化,2015年新预算法规范了地方政府举债活动,地方政府通过发行地方债务举措的债务也被全部纳入预算管理,而限额管理给地方政府举债设置了天花板。

我们从地方政府历年的新增债务限额可以看出,地方政府债务规模逐年稳定增长,其中一般债规模增长较为稳定,2016年至2018年历年新增8000亿左右,相比之下专项债则增长迅速,2016年专项新增限额为0.39亿元,至2019年新增专项债限额已达2.15万亿元,增长了5.5倍。

根据2017年3月23日财政部颁布的《新增地方政府债务限额分配管理暂行办法》,新增限额分配选取影响政府债务规模的客观因素,根据各地区债务风险、财力状况等,并统筹考虑中央确定的重大项目支出、地方融资需求等情况,采用因素法测算。新增限额分配应当体现正向激励原则,财政实力强、举债空间大、债务风险低、债务管理绩效好的地区多安排,财政实力弱、举债空间小、债务风险高、债务管理绩效差的地区少安排或不安排。

分省份来看,各省近两年来新增限额增幅大多数都在30%-50%,2019年贵州省新增债务限额增幅最高,但从绝对值看新增债务限额为449亿元,处在中等水平,贵州省2018年新增限额较少。整体来看,新增限额分配体现了正向激励原则,地区债务规模增速亦表现出同等规律。

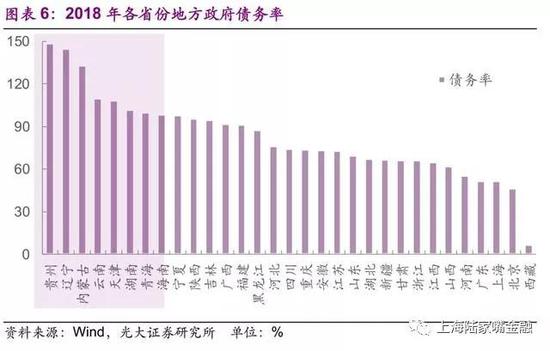

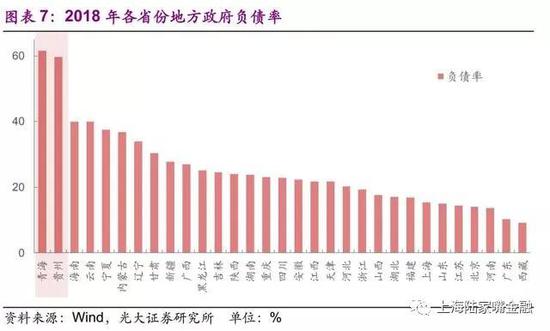

债务负担方面,主要使用债务率和负债率两个维度衡量,其中债务率根据国际通行的警戒线为100%-120%,负债率警戒线则根据欧盟的标准为60%。债务率为债务余额与综合财力之比,此处债务余额指的是政府负有直接偿还责任的债务(下同),2018年贵州、辽宁、内蒙古、云南、天津、湖南等六个省份债务率超过了100%,贵州省全国最高,债务率为148.79%。负债率为债务余额与GDP之比,2018年青海省的负债率为61.54%,超过了60%,其次是贵州省,负债率为59.66%,逼近60%的警戒线。

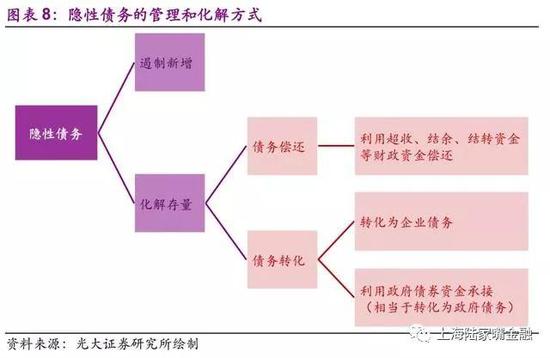

此外,除了上述政府直接负有偿还责任的债务(显性债务)外,隐性债务的影响不容忽视。经过2014年的清理甄别,政府性债务规模逐步显性化,但隐性债务却是埋在水下,至今未披露一个整体的规模。2017年7月14至15日,全国金融工作会议强调,各级地方党委和政府要树立正确政绩观,严控地方政府债务增量,终身问责,倒查责任,这也成为了一个重要的时间转折点。各地平台在全口径债务申报系统中申报时,在2017年7月14日之后形成的新增债务均无法被认定为隐性债务。

隐性债务是指违法违规举债、变相举债所形成的,而又没有纳入政府债务限额管理的地方政府债务。隐性政府债务需要以“中央不救助,政府不兜底”的思路和“遏制增量,化解存量”的模式进行管理。根据已有的存量债务化解案例和现有政策,偿还和转化两种方式可用于化解隐性债务。在偿还方式下,建议采用超收、结转、结余等财政资金进行偿还。在转化方式下,一方面可以将符合要求的隐性债务转化为企业债务,以减轻政府的偿债压力;另一方面部分债务可以通过发行政府债券的方式偿还。

隐性债务化解的期限为5-10年,是一个长周期的过程。目前一种普遍的做法是金融机构采取承接的方式对存量隐性债务进行化解,通过借新还旧、展期等方式将隐性债务置换为合适的金融工具,即将存量短期高息的隐性债务置换成长期的低息债务,从而降低存量隐性债务风险。这一方式并不会新增隐性债务规模,其核心思路是以时间换空间,降低地方政府存量隐性债务本金偿付压力和利息负担。但受限于数据可得性,目前隐性债务并无一个确切的规模。不同省市不同平台的隐性债务规模方面均存在较大的差异。

1.4、AHP法对地方政府综合排序

为了更准确地对地方政府的实力进行排序,我们使用AHP法(层次分析法)给各地方政府进行打分。层次分析法采取1-9标度方法,对不同指标的评比给出数量标度(如图表9),例如准则层中,根据我们的判断财政实力比经济实力稍重要,因此在判断矩阵中填写3,其余元素在矩阵中的得分也依此判断。经过最后打分,准则层与子准则层如图表10所示,最终的合成权重为准则层权重与指标层权重之积。

根据上述权重对各省份各指标进行赋权,从而得出每个省份的综合得分。综合排名第一的是广东省,第二为北京,第三为上海,其次分别为山东、河南、浙江、江苏、湖北、河北、安徽、四川、江西、福建、西藏、山西、重庆、陕西、新疆、湖南、天津、黑龙江、广西、吉林、甘肃、辽宁、云南、贵州、内蒙古、宁夏、海南以及青海,各省具体分值如下表所示。

2、各省地方债发行成本

2018年8月14日,财政部下发《关于做好地方政府专项债券发行工作的意见》,根据相关指导,各省地方债发行的票面均统一为基准上浮40bp。这一情况在2019年1月末终止,根据相关指导,地方债投标区间下限调整为25BP至40BP。

我们在下述讨论各省地方债发债成本时,2018年的计算时间窗口为1至8月份,而2019年的计算的时间窗口均为2019年2月始至9月末。此外,定向债与公开债之间存在较大利差,样本券中剔除定向债。

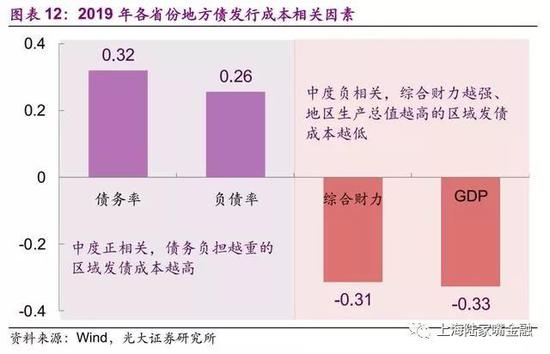

我们认为,各省经济发展状况、综合财力、政府债务率、金融环境之间的差异造成了发行成本的不同。从Pearson相关系数中可得,地区发债成本与债务率、负债率、综合财力、GDP等均存在相关关系,债务负担越重的区域发债成本越高,综合财力越强、地区生产总值越高的区域发债成本越低。

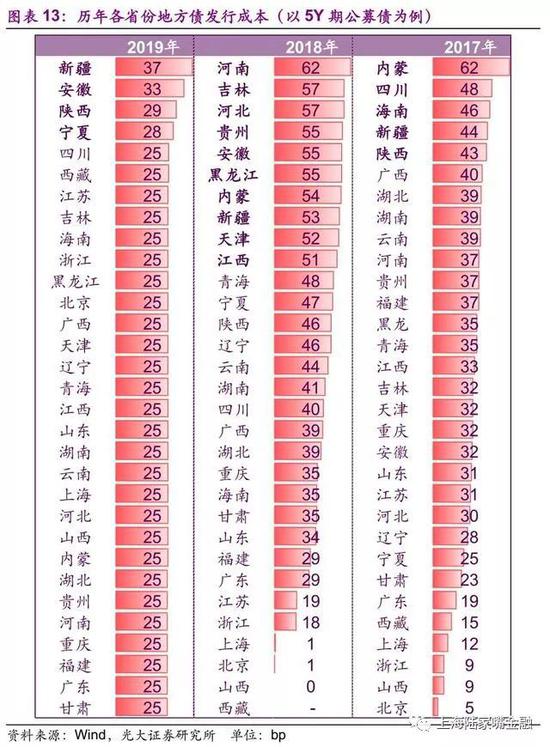

从历年各省份地方债发行成本(以5Y期公募债为例,发债成本为发行日期前五个工作日同期限国债基准上浮基点情况)来看,2017年、2018年各地发债成本分化较大,而2019年以来,地方债发行成本波动较小,部分地区仍显著高于其他地区。2017年,内蒙、四川、海南、新疆、陕西等地发行成本显著较高,而同时北京、山西、浙江、上海、西藏、广东、甘肃、宁夏等地发行成本显著偏低;2018年,河南、吉林、河北、贵州、安徽、黑龙江、内蒙古、新疆、天津、江西等地发行成本显著偏高,而山西、北京、上海、浙江、江苏等地发行成本较低;2019年来,地方债发行成本分化明显缩小,并无发债成本显著偏低的省份,大多数省份发行成本均在基准上浮25bp左右,而新疆、安徽、陕西和宁夏等地发行成本高于25bp。

2019年以来,地方债票面收益波动较小,以5Y期为例,大部分地区公开发行的地方债票面利率均较国债基准上浮25bp左右,仅新疆、安徽、陕西和宁夏等四个地区票面利率稍高。

3、投资建议

我们以2019年地方债票面最新情况结合各省综合得分来看地方债投资机会(注:综合得分见图表11),

1)安徽省排名第10,在全国31个省市中资质属于中等偏上水平,地方债票面利差相比于其他省份显著高,较为推荐;

2)票息相对较高的新疆、陕西和宁夏等三个得分也相对靠后,考虑在风险可承担的范围内参与;

3)票面利差稳定在25bp的其他27个省市建议可按照各省得分排名进行投资。

来源:光大证券

声明:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392