专项债和基建投资是稳定经济增速的重要抓手

摘要 原标题:专项债发力及基建回暖下的投资逻辑思考上信大类资产研究 付宇翔 姜倩慧 蒋进 战略发展总部/投资研究部报告要点摘要:2019年前三季度,最终消费支出对经济增长贡献60.5%,是拉动经济增长的第一引擎。然而,由于消费趋势整体变化较慢,投资端仍然是短期稳定经济增速的重要抓手。2019年三季度实际

原标题:专项债发力及基建回暖下的投资逻辑思考

上信大类资产研究

付宇翔 姜倩慧 蒋进 战略发展总部/投资研究部

报告要点

摘要:2019年前三季度,最终消费支出对经济增长贡献60.5%,是拉动经济增长的第一引擎。然而,由于消费趋势整体变化较慢,投资端仍然是短期稳定经济增速的重要抓手。2019年三季度实际GDP增速为6.0%,经济下行压力较大,外围经济增速放缓和贸易摩擦面临的不确定性较强,从目前政策来看,四季度我国经济稳增长的措施明显加强。

我们认为,专项债和基建投资是四季度及明年稳定经济增速的重要抓手,地产投资增速预计将缓慢下降,基建投资受益于专项债规模的提升和提前发行,增速将持续回升,这将对经济下行形成明显的对冲作用。经济增速稳定背景下“地产下”和“基建上”的结构环境,对于债券市场和权益市场定价具有一定启示意义。

1. 今年三季度经济增速同比增长6.0%

2019年三季度,我国实际GDP增长6.0%。在全球经济下行,外需疲弱以及贸易摩擦不确定影响下,我国经济下行压力持续加大。从分项数据来看,消费总体保持平稳,社会零售总额同比增长7.8%。2019年前三季度,固定资产投资增速持续下行,累计增长5.4%,其中房地产投资是主要的支撑力量,累计增长10.5%,基建投资和制造业投资增速处于低位,同比增速分别为2.5%和3.4%,成为下拉投资和经济增速的主要力量。

9月份,国常会研究“加快专项债发行使用,带动有效投资支持补短板扩内需”,同时政策对于地产融资端的持续收紧。我们预计,2019年四季度及2020年,我国地产投资增速将稳步下滑;同时,随着地方政府专项债的持续发力,基建投资将成为稳定投资和经济增长水平的重要抓手,增速将持续回升。

2. 地产投资将开启缓慢下滑趋势

2018年以来,我国地产投资仍然保持较高的水平,2018年全年同比增长9.5%,2019年始终保持在10%以上,前三季度同时增长10.5%,成为支持经济增速的主要力量。房地产投资之所以可以保持较高的增速水平,主要原因包括:

(1)供给侧改革下库存处于低位,房地产销售端向投资端传导弱化,投资端韧性明显;(2)地产调控政策落实一城一策,各地政府担负主体责任,调控更加精准细微,投资端的周期性明显弱化;

(3)城镇持续推进背景下,国家发改委正努力推动1亿人在城市落户,城镇化率每提高1个百分点,1400万人从农村转入城镇,这将对一二线城市的地产销售和投资发挥稳定作用,我国城镇化率仍有较大提升空间。

2019年下半年以来,政策明显加强了对地产监管力度,从融资端收紧地产融资。7月政治局会议明确“不将地产作为短期经济刺激的手段”。我们认为,在低库存、地产政策调控精细化以及城镇化持续推进的背景下,地产销售增速将保持低位平稳运行,地产投资增速将逐渐下滑,但不会失速。

3. 基建投资将成为“稳增长”主力

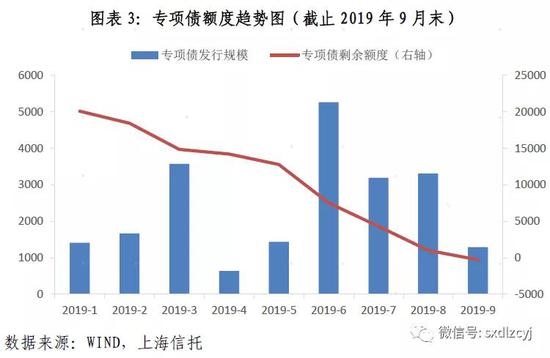

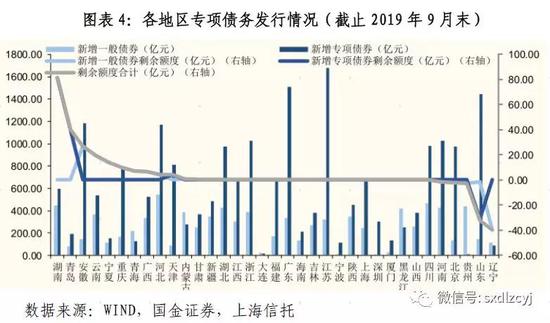

2019年新增专项债额度已基本发行完毕。根据2019年3月全国两会的政府工作报告,2019年专项债限额为10.77万亿元,新增专项债限额为2.15万亿元,且各省级人大在全国人大或其常委会批准的总限额内,报国务院批准后,下达各省级财政部门的新增限额和存量限额。根据国务院和财政部2019年新增专项债额度9月份发行完毕的要求,截至9月末,安徽、云南、广西、福建、广东、贵州、海南等 29 个省份及地区的全年新增专项债券额度已经使用完毕,目前仅有湖南、青岛等地全年新增债券额度有所剩余。

根据财政部规定,上年年末专项债余额低于限额的部分可以用来发行新增专项债,山东省新增专项债发行规模超过2019年新增专项债限额,主要是使用往年额度的比例的影响。目前来看,2019 年利用之前年份未使用专项债限额情况相对较少。

2020年新增专项债额度将提前下达。2019年8月31日,国务院金融委会议要求,金融部门要继续做好支持地方政府专项债发行相关工作。9月,国务院常务会议对专项债提出明确发行和使用要求,包括四个方面,

(1)9月底前全部发行完毕,10月底前全部拨付到项目上,并尽快形成实物工作量;

(2)专项债资金用于项目资本金的规模占该省专项债规模比例可为20%左右;

(3)提前下达2020年专项债部分新增额度,确保年初即可使用见效;

(4)专项债不得用于土储和地产相关领域。

根据2018年12月29日全国人大常委会第七次会议通过的关于授权国务院提前下达部分新增地方政府债务限额的决定,授权国务院在2019年后,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。

授权期限为2019年1月1日至2022年12月31日。若按照60%的上限测算,2020年不超过1.29万亿的专项债额度会提前下发。然而,提前下发并不代表可以提前发行,由于受到省级人大债务限额等方面的法律约束,地方专项债提前发现尚需要进一步讨论,落地情况需要持续跟踪。如,根据宁夏、四川、湖南、浙江等多个省份发布的四季度地方债发行计划来看,目前暂无新增专项债发行计划。

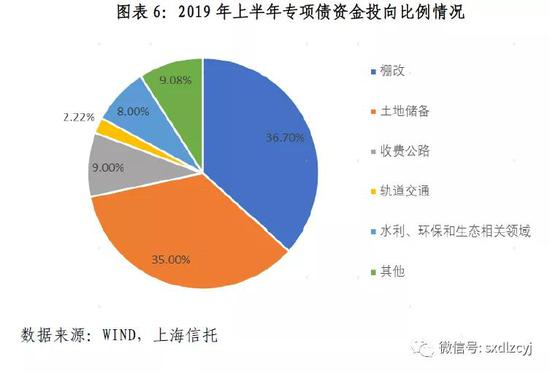

基建投资四季度和明年有望持续提升。基建投资四季度和明年有望持续提升。根据我们统计,2019年的专项债大部分投向依然是棚改和土地储备,合计占比70%左右;流向基建的专项集中在铁路、轨道交通、收费公路、水利、环保和生态相关领域,共计25%左右。根据新规,2020年土地储备、棚户区改造、保障房、城区改造等房地产相关项目不再纳入申报范围,新增债务融资主要用于基建投资领域。

同时,2020年专项债券可用作项目资本金范围明确为符合重点投向的重大基础设施领域,由现有4个领域项目进一步扩大为10个领域项目,包括:铁路、收费公路、干线机场、内河航电枢纽和港口、城市停车场、天然气管网和储气设施、城乡电网、水利、城镇污水垃圾处理、供水。

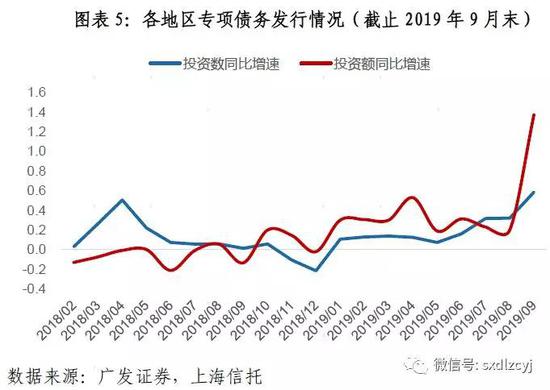

专项债纳入资本金可以进一步撬动信贷资源,形成更多的基建投资实物量。2019年9月,基建投资累计同比3.4%,基建投资(不含电力)累计增速为4.5%,连续2个月持续回升。我们认为,展望未来一年,我国基建投资将持续显著回升,对稳定经济增速和投资增速起到重要作用。

4. 基建投资回升对资产定价的启示

从总量来说,专项债显著扩张的背景下,我国基建投资和经济增速不会出现明显的失速风险,2019年4季度预计实际GDP和名义GDP都可能出现一定程度的反弹,确保全年主要经济指标落在合理区间。需要指出的是,2020年专项债的提前下达及发行,是对冲而非刺激,目的是支持经济结构的持续调整与升级,这对资产定价存在一定的启示意义。

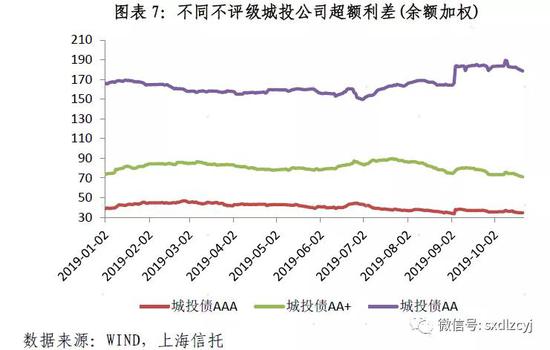

(一)缓解城投债务压力,引导高评级城投信用利差收窄

在专项债扩张发行的背景下,承接专项债项目的城投企业可以获得专项债资金。同时,符合条件的专项债又可用作资本金,承接专项债的城投企业资本金筹措的压力将会明显减轻。同时,高评级的城投企业或将受益于专项债发行,融资渠道将进一步打开,融资成本或将进一步下行。可以看出,AA+和AAA城投超额利差8月以来有收缩的趋势,而AA评级的城投债信用利差总体仍然走阔。

(二)权益市场风险偏好有所支持,关注盈利回升周期

通过专项债提升基建投资增速是稳定经济失速预期,有效防止贸易摩擦不确定性的重要方式。从权益市场定价的角度来看,我们认为,基建投资的持续回升将对股票市场的风险偏好存在支撑作用。

同时,基建投资将带动制造业投资的触底回升,我国工业企业库存周期也大概率将从2019年4季度触底回升,上市公司业绩预计在2020年开启回升趋势的小周期;在金融加速开放下海外长期资金仍将持续流入。我们依然看好我国权益市场,重点关注受益于基建投资提升,以及符合国家经济和产业结构升级的方向和领域。

从历史数据来看,2007-2018年,建筑装饰业的最高估值为82.34倍,最低估值为9.31倍。2019年以来,行业PE持续下行,目前为9.70倍(TTM),接近历史最低值。从8大建筑央企数据来看,2019年以来,7家公司股价下跌(同期沪深300涨幅近30%),PE估值处于历史低位,盈利为正且增速稳定,仍可以保持10-15%的增速水平,未来可能成为长期低成本资金重要的配置选择。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392