【宏观经济】美联储降息点评:市场最为满意的一次

摘要 (美联储主席鲍威尔宣布降息25个基点) 市场最满意的一次降息 10月会议声明公布后,美股三大股指全线收涨,标普500再度创下历史新高,涨幅达0.33%。美债市场同样出现上涨,十年期美债收益率先从1.8%小幅上行至1.819%,随后回落4.4BP至1.775

(美联储主席鲍威尔宣布降息25个基点)

市场最满意的一次降息

10月会议声明公布后,美股三大股指全线收涨,标普500再度创下历史新高,涨幅达0.33%。美债市场同样出现上涨,十年期美债收益率先从1.8%小幅上行至1.819%,随后回落4.4BP至1.775%。从股债齐升的市场表现可以看出,10月议息是最让市场满意的一次会议。

我们认为主要原因如下:第一、美联储将在一段时间内按下降息暂停键,暗含了对美国经济增长的信心。第二、鲍威尔提到过往加息周期中会有三次降息调整,强调未来加息要看到通胀达标,进一步提高了货币政策收紧的门槛。第三、鲍威尔也表示如果数据跟踪显示经济前景出现恶化,美联储或将会有所行动。

美联储将在一段时间内按兵不动

10月会议声明有两点重要变化:第一、放弃了有关“采取适当行动以维持经济扩张”的措辞,增加了“在评估利率路径时会监测数据表现”的承诺。

鲍威尔表示:“货币政策正处于一个良好位置。只要接下来的经济信息与我们展望的大致相符,当前的政策立场可能依然会是合适的。”我们认为,鲍威尔的讲话意味着降息作为“周期中的调整”已基本结束,未来美联储将在一段时间内按兵不动。

第二、描述商业投资和出口的措辞从此前会议的“已经减弱”改为“仍然疲软”。鲍威尔表示不认为商业投资和制造业的疲软会冲击到消费,因为就业市场强劲以及收入的提升会对消费形成支撑。

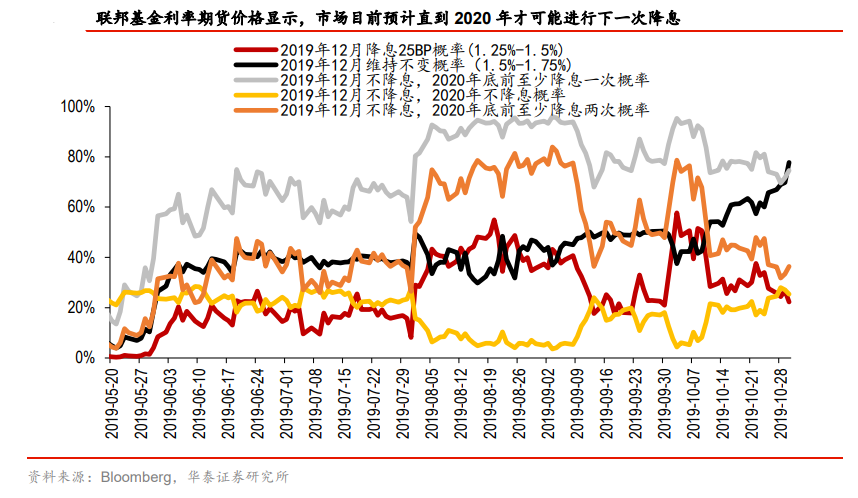

预计2020年降息次数大减

我们认为,美联储扩表操作或将替代降息,避免过早走向零利率下限。考虑到当前扩表计划至少持续到2020年二季度,我们预计2020年降息次数降至一次,上半年降息可能不会和扩表同时出现,降息大概率出现在下半年。

主要原因有以下三点:第一、降息的空间已较为有限。此轮的降息空

间不及2000年和2008年前两轮经济危机时的一半。

第二、本轮扩表的规模较为可观,当前600亿每月的扩表力度已接近QE-2的每月750亿美元,持续时间也均在8个月左右。

第三、在货币和财政政策刺激下,如果后续经济能够企稳,美联储会相应减少降息次数。

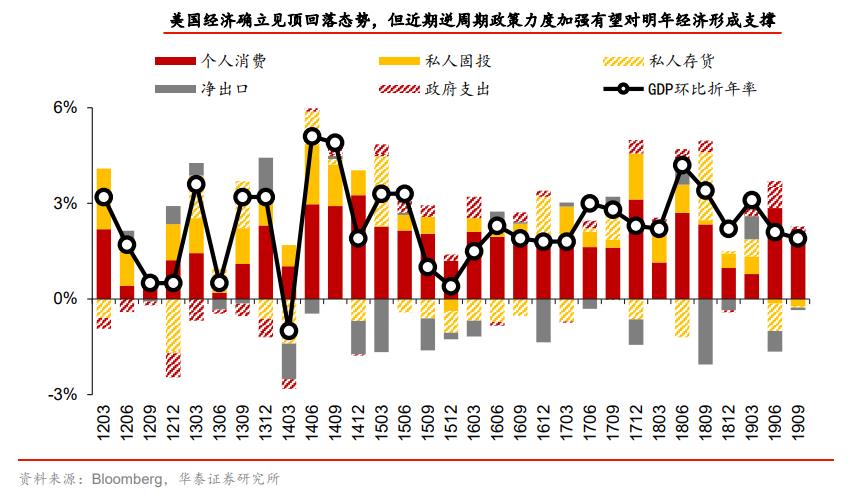

美国复苏三大支柱

美国三季度GDP环比折年率初值为1.9%,高于预期值1.6%,从数据上来看,美国经济各类分项分化较为明显。

正面影响主要有以下三点:1)最主要的支撑来自于个人消费,个人消费环比折年率为2.9%,高于2.6%的预期值。对利率较为敏感的汽车消费以及家具家电等地产后周期消费有所提振。

2)住宅投资自2017年以来首次转正,对经济形成正向支撑,这主要受益于抵押贷款利率的下行。

3)联邦政府支出继续推动政府消费和投资增长。而负面影响方面,非住宅投资连续第二个季度收缩,环比折年率再次降至3%,跌幅为2015年底以来最大。净出口和库存仍是拖累项。

政府支出或是最大发力点

我们认为,政府支出可能是后续边际改善最大的领域。美国的财政政策方面出现了一定的边际变化,美国暂停债务上限直至2021年7月底,并授权政府增加支出。

从支出结构来看,财政支出主要分为三个部分:一是法定支出,二是国家债务的利息支出,三是自主性支出。自主性支出部分可以看作是刺激需求的重要逆周期工具。

特朗普出于大选考量,稳经济的诉求极强。债务上限突破后应用的领域主要是政府支出。而货币政策方面,扩表至少持续到2020年二季度,并对财政发债形成配合。我们认为,在接近充分就业情形下,财政货币双宽松或将助力美国经济在明年企稳。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源网络,如涉侵权,请联系我们。

021-61406392

021-61406392