【宏观经济】股市有望迎长期慢牛 有望产生每年10%左右回报

摘要 海通宏观姜超等人发文称,中国经济绝非走向滞胀,理由在于中国经济增速仍有6%,而且出现了短期企稳回升的迹象,这绝非经济停滞。而虽然目前CPI升至3.8%,而且在未来半年内可能在4%以上的高位运行,但到2020年下半年有望降至3%左右,而且不会回到通缩区间。只要坚定稳健中性的货币政策,不搞大

海通宏观姜超等人发文称,中国经济绝非走向滞胀,理由在于中国经济增速仍有6%,而且出现了短期企稳回升的迹象,这绝非经济停滞。

而虽然目前CPI升至3.8%,而且在未来半年内可能在4%以上的高位运行,但到2020年下半年有望降至3%左右,而且不会回到通缩区间。

只要坚定稳健中性的货币政策,不搞大水漫灌和强刺激,就不用担心滞胀风险,而是有望进入大缓和时代,而股市也有望迎来长期慢牛。

一、市场担忧滞胀风险

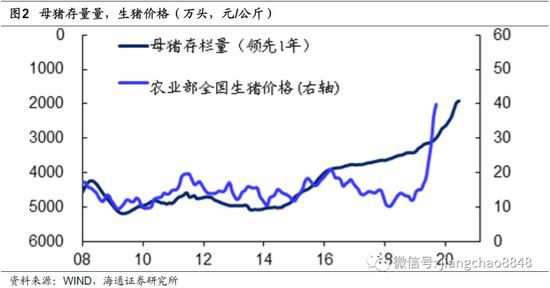

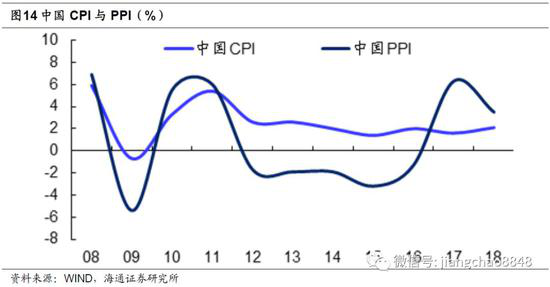

11月9日,统计局公布10月CPI升至3.8%,创下12年2月以来的新高。导致通胀上升的主要原因是猪价大涨,10月CPI中的猪价上涨101.3%,推动CPI上升2.43%。

进入11月以来,农业部的数据显示猪价有所回落,但是11月以来猪价的均值相比10月份依旧大幅上升,加上去年同期的猪价下跌,按目前价格计,11月猪价同比涨幅也从10月的128%升至166%。在猪价上涨的推动下,我们预计11月CPI或升至4.7%。

而农业部的数据显示,今年9月份的母猪存栏创下1913万头的历史新低。

考虑到从母猪育种到生猪出栏往往需要3-4个季度左右的时间,即便乐观假定今年4季度的母猪存栏开始回升,生猪出栏以及猪价的回落最早也要等到2020年的下半年之后,这意味着未来半年内的CPI大概率还会在4%以上的高位运行。

而在2020年的1季度,由于春节效应的影响,预计CPI最高或将升至5%左右,全年CPI均值或将升至3.8%。这也将是近10年中的次低水平,仅次于2011年的5.4%。

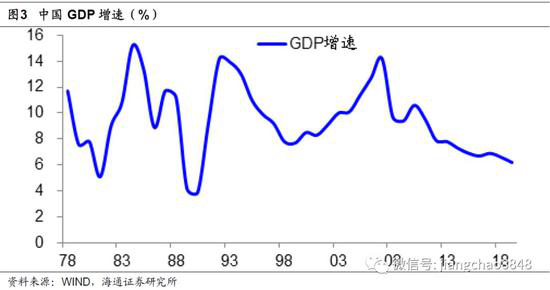

在通胀大幅上升的同时,经济增速却在持续下行。

此前统计局公布3季度中国GDP增速为6%,这已经低于次贷危机时单季度最低6.4%的增速,以及亚洲金融危机时单季度6.9%的增速。上一次中国经济增速低于6%还是在1990年,这也意味着当前的经济增速创下了29年的新低。

通胀上行叠加经济下行,令市场产生了对滞胀风险的担忧。

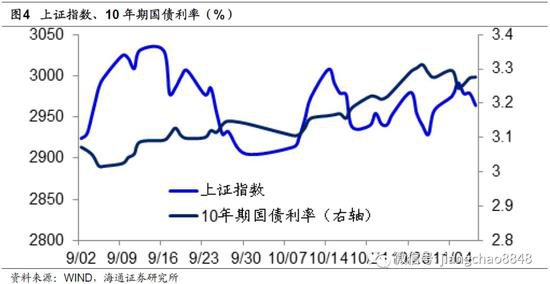

进入9月以来,股市和债市都出现了短期调整。上证指数从9月最高的3042点回调到上周的2964点,10年期国债利率从9月上旬最低的3.02%升至上周五的3.28%。

其实9月份以来的货币政策并未收紧,甚至还略有放松。央行在9月初下调了1%的存款准备金率,在上周又下调了MLF利率5bp。

但是股市债市依旧同时下跌,原因或在于滞胀风险的出现,使得市场担忧宽松货币政策不可持续。

二、美国70年代滞胀:供给冲击与货币超发

要判断到底未来有没有滞胀风险,首先要了解什么是滞胀。

滞胀(Stagflation)一词最早诞生于1965年的英国。按照定义,滞胀指的是经济停滞、叠加高通胀的状态。

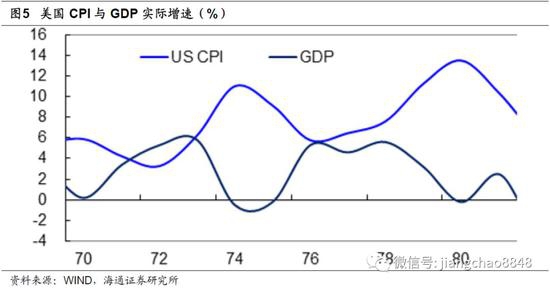

从理论上来说,滞胀是不应该发生的。因为如果经济很差,意味着失业率上升,因而需求低迷,这样就会阻止价格上涨。但是在1970年代,发生了席卷全球的滞胀,尤其以美国最为明显。

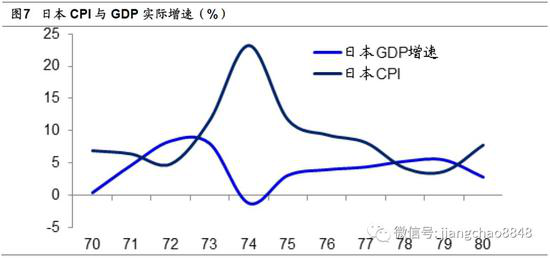

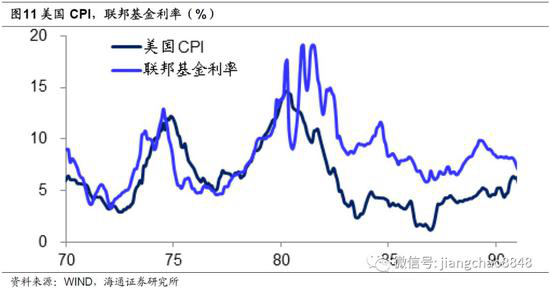

在1974和1975年,美国GDP增速分别为-0.5%和-0.2%,但是同期通胀分别高达11%和9.1%;在1980年美国GDP增速为-0.2%,而CPI高达13.5%。也就是说,在经济衰退的同时,出现了高企的通胀。

最开始,大家把滞胀的出现解释为供给冲击。

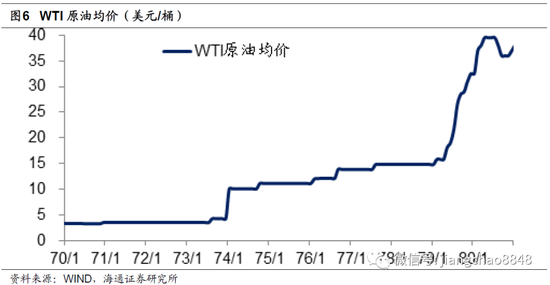

在1973年,12个OPEC国家决定进行石油禁运。到了1974年,油价从3.56美元/桶升至10.11美元/桶;而到了1980年,油价最高升至39.5美元/桶。由于油价大幅上涨,所以使得通胀大幅上升。

但是,单纯的油价上涨并不能解释滞胀的出现。因为油价上涨其实刺激了石油相关行业的发展,这从理论上也会带来额外的经济增长。而且在油价大涨之后,其实只有美国经济陷入了持续的滞胀,而日本和德国的经济在1976年之后就恢复了正常。

因此,事后来看,美国出现滞胀的真正原因并非是单纯的供给冲击,而是错误的财政与货币政策,最终导致货币超发,通胀失控。

在1971年,为了寻求连任,美国时任总统尼克松宣布了三项财政政策:第一条是宣布了90天的工资和价格冻结计划,他设立了工资和价格委员会,要求90天之后的任何价格和工资上涨必需经过委员会的同意。

第二条是为了平衡贸易逆差。

第三条则是宣布布雷顿森林体系解体,也就是美国停止履行外国政府和央行可以用美元向美国换黄金的义务。

这些政策第一眼看上去都很美好,美国既不用还债,又不用涨价,还可以减少贸易逆差,并且最终也使得尼克松得以成功连任,但其实是埋下了滞胀的种子。

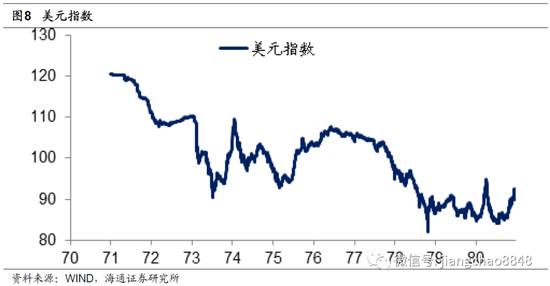

由于布雷顿森林体系的解体,美元大幅贬值,加上大规模的进口,美国的进口产品价格大幅上升,这就降低了美国企业的利润率。

然而尼克松的政策又禁止美国企业涨价来转嫁利润,因而企业只好选择裁员,最终的结果就是滞胀。

而且当时的美联储则处于左右摇摆之中。在1974年之前,为了对抗通胀,美联储持续加息。但是在74年后,为了应对经济衰退,又开始了降息。等到了77年之后,因为通胀压力实在太大,又开始了加息。

美联储的首鼠两端使得货币政策失去了信用,最终的结果其实是货币严重超发。

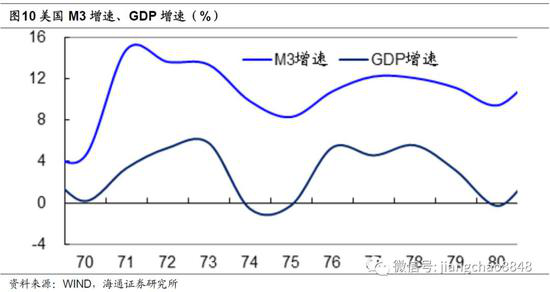

从1970年到1979年,美国广义货币M3的年均增速高达11.1%,而同期的GDP平均增速仅为3.2%,货币增速远高于经济增速,这就是同期高达7.1%的通胀率的来源。

因此,供给冲击叠加货币超发,才是产生滞胀的根本原因。

三、货币不再超发,通胀预期温和

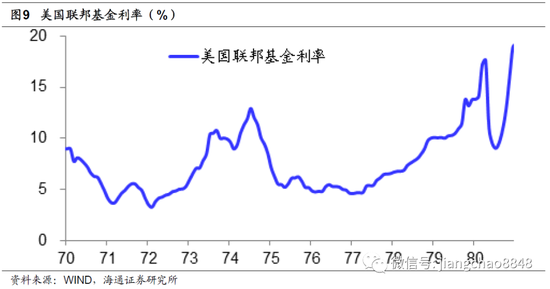

在1979年,美国总统卡特任命沃克尔成为美联储主席。而在沃克尔上任之时,美国的联邦基金利率约为11%,而到了1981年,沃克尔将其最高提升至20%。

得益于沃克尔的紧缩货币政策,美国的广义货币M3增速大幅回落。到了1987年沃克尔任期结束之时,美国M3增速已经降至6%左右。

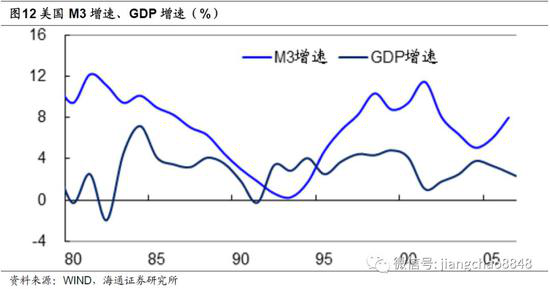

但是美国的经济增速依然维持在3%左右,因而美国的通胀率出现了大幅下降,在1980年代后期降至5%以下,在1990年代之后降至3%以下,而美国也进入温和增长与温和通胀相伴随的大缓和时代(Great Moderation)。

而从货币增速的角度来看中国,我们认为本轮物价上升为温和通胀,而不存在持续高通胀的风险。

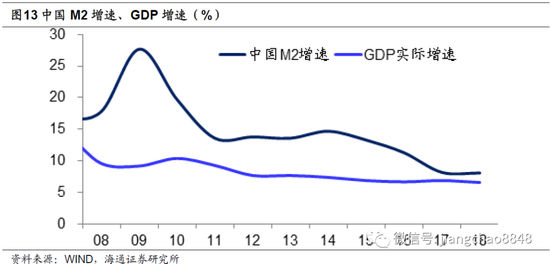

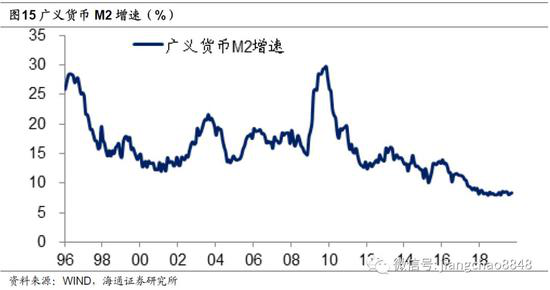

从2008年到2018年,中国广义货币M2的平均增速为15%,但是同期的GDP平均增速为8.1%,货币增速远高于经济增速,这意味着潜在着巨大的通胀压力。

虽然同期的CPI均值仅为2.6%,但主要原因是房地产市场吸收了大量超发的货币,但是通胀压力并没有消失。在08年和11年,CPI两次超过5%。在08年、10年和17年,PPI也三次超过5%,这意味着高通胀压力经常会出现。

但是经过两年的金融去杠杆之后,中国的货币增速大幅下降。目前中国的广义货币M2增速仅为8.4%,比过去10年平均15%的增速下降了接近一半,只比目前6%的GDP增速高出2.4%,这意味着潜在的通胀压力非常有限。

从货币与经济增速关系的角度,我们认为未来物价既非高通胀,也非通缩,而是温和通胀的走势。

首先,我们不认为高通胀会长期持续。

虽然在未来半年内CPI将在4%以上高位运行,但到2020年下半年,我们认为CPI有望重新降至3%以下。

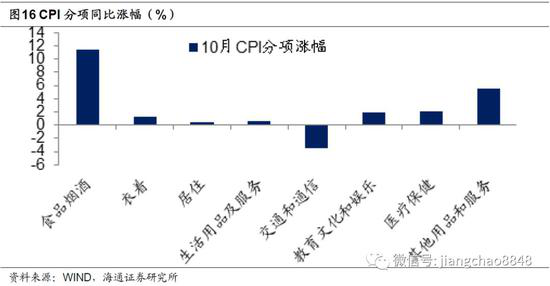

理由在于,从目前的物价结构来看,CPI的上升主要体现在猪价的大幅上涨,而剔除掉猪价之后,10月的CPI涨幅为1.3%,涨幅其实依然有限。

而猪价大涨主要因为生猪疫情导致的供给冲击,肉禽等价格上涨则主要受到猪肉价格上涨的带动,但其余的多数消费品并不存在供给冲击,因而并不存在价格短期大涨的动力。

因而到2020年下半年猪价回落之后,CPI有望回落至3%左右的正常区间。

其次,我们不认为中国未来会走向通缩。

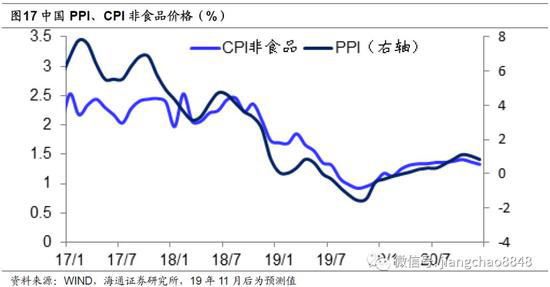

理由在于无论是8.4%的M2增速,还是10.8%的社会融资总量余额增速,均高于6%的GDP增速,这意味着货币的扩张高于经济增长的需要,因而必然还是会产生通胀的压力。

而且无论M2增速还是社融增速,在19年以来均企稳回升,按照货币对物价1年左右的领先性,这预示着今年年末的PPI和CPI非食品价格都有望见底回升。

因此,即便2020年下半年猪价见顶回落,届时非食品价格的上涨也会部分抵消猪价下跌的影响,使得CPI整体仍维持在2%以上,而不会出现通缩。

四、经济短期改善,绝对没有停滞

在1970年代的滞胀期间,1974、1975和1980年的美国经济都出现了负增长,因而经济停滞是出现滞胀的重要前提。

相比之下,目前中国经济增长绝对没有停滞,哪怕GDP增速创下了历史新低,但是6%的增速其实依然是不低的增长。

首先,我们可以从多个角度来验证6%左右GDP增速的真实性。

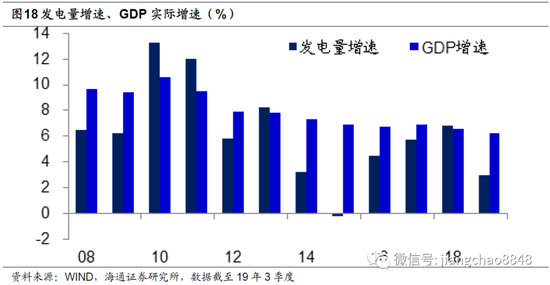

从实物指标来看经济,最重要的指标之一是发电量增速。今年以来的发电量累计增速为3%,与14年的3.2%大致相当,要好于15年-0.2%的增速。因此发电量增速显示的经济依然保持着正增长,而且在过去10年中表现并不算最差的。

从上市公司的经营数据来看,今年前3季度上市公司的总收入增速是9.6%,同期中国GDP名义增速为7.9%。代表中国最优秀企业的上市公司收入增速略高于中国GDP名义增速,这其实也是符合逻辑的。

其次,中国经济出现了短期企稳改善的迹象。

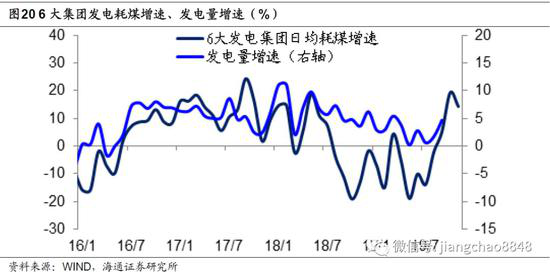

从发电量增速来看,9月回升至4.7%,为年内次高增速。而10月发电耗煤增速大幅上升,11月上旬的发电耗煤增速也保持在10%以上高位,这意味着10、11两月的发电量增速大概率稳中有升,因而印证经济短期改善。

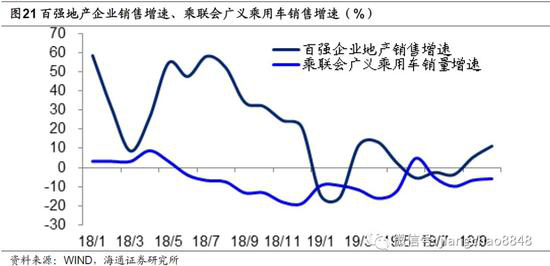

从需求数据来看,10月的出口增速降幅从-3.2%缩窄至-0.9%,意味着外需的拖累有所下降。而在内需方面,最重要的两大需求地产和汽车消费均有改善。其中10月乘联会的广义乘用车销售增速同比下降5.7%,降幅比9月份继续收窄。而10月百强地产企业销售增速从9月的5.3%回升至11.2%。

从货币和融资数据来看,从18年年初以来,随着金融去杠杆的展开,企业中长期贷款增速持续回落,导致经济持续下滑。但随着去杠杆转入稳杠杆,今年8月份开始企业中长期贷款增速出现回升,这也意味着经济的需求出现了恢复。

五、大缓和非滞胀,股市长期向好

综合通胀和经济两方面的分析来看,我们认为中国经济绝非走向滞胀。

理由在于中国经济增速仍有6%,而且出现了短期企稳回升的迹象,这绝非经济停滞。而虽然目前CPI升至3.8%,而且在未来半年内可能在4%以上的高位运行,但到2020年下半年有望降至3%左右,而且不会回到通缩区间。

当前中国经济其实是弱势增长加上温和通胀的组合,对应的是弱复苏的状态,这其实非常类似于美国80年代中期之后的大缓和状态。

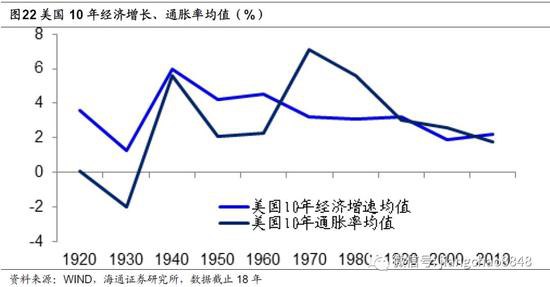

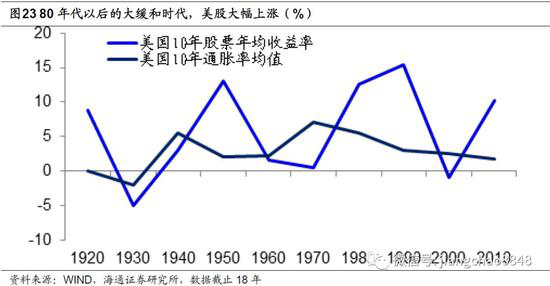

以10年的维度来观察美国经济,在过去100年中在持续减速。经济增速最高的1940年代,GDP平均增速高达6%,而1960年代的经济平均增速也高达4.5%。但在1980年代之后,美国经济增速平均只有2.6%,过去的10年甚至只有2.2%。

但是从股市的表现来看,近40年的美股反而是走出了大牛市。道指在过去的100年中只有4个10年的年化回报率超过10%,其中有3个就位于过去的40年。

而过去40年美国的最大变化并非经济增长有多好,而是通胀保持温和。过去40年美国的CPI均值为3.3%,而且在1983年以后,美国的CPI基本上都保持在3%左右。

在过去100年,美国既经历过高通胀时期,例如1970年代的CPI高达7.1%,也经历过通缩时期,例如1930年代的CPI是-2%。但无论是高通胀还是通缩时期,美国的股市表现都很差,1930年代道指每年下跌4.9%,在1970年代的年均涨幅只有0.5%。

为何在大缓和时期美国股市表现出色?原因是在通缩时代,企业利润难以增长;而在高通胀时代,企业的估值难以提升。只有在大缓和时期,温和增长叠加温和通胀,企业盈利稳定增长,同时估值保持稳定,其实股市就可以平稳上涨。

在过去的40年,美国经济平均增速为2.6%,CPI均值为3.3%,GDP名义增速平均为5.4%。而企业盈利增速与GDP名义增速接近,大约每年增长6%,同期美国股市的股息率大约每年2%,而估值提升也约为2%,因此合计下来就是10%的年化回报率。

展望未来10年的中国,如果我们也进入大缓和时代,GDP增速保持在5-6%的中速区间,通胀率保持在2-3%的温和水平,那么GDP名义增速有望保持在7-8%左右,这意味着企业盈利增速也有望达到7-8%,再加上2%的股息率,那么只要股市的低估值保持稳定,中国股市也有望产生每年10%左右的回报率。

因此,只要我们坚定稳健中性的货币政策,不搞大水漫灌和强刺激,就不用担心滞胀风险,而是有望进入大缓和时代,而股市也有望迎来长期慢牛。

一、经济:汽车降幅缩窄

1)地产销售略降。10月全国百强地产企业销售增速从5.3%回升至11.2%,主要30大中城市地产销售增速均有回升。进入11月以来,地产销售增速略有下降,但15个三四线城市地产销量依旧维持正增长。

2)汽车降幅缩窄。乘联会公布10月份全国广义乘用车销售增速同比下降5.7%,降幅比9月份继续收窄。

3)工业生产改善。10月6大电厂发电耗煤增速升至19.3%,11月第一周发电耗煤稳定在14.3%的高位,意味着工业生产依旧较旺。

4)库存水平下降。过去一周的钢材、煤炭库存均有下降,印证短期需求有所改善。

二、物价:通胀预期升温

1)食品继续上涨。上周猪肉价格环比上涨2.1%,但涨幅比前一周明显缩窄,食品价格整体上涨1.4%。。

2)CPI加速上升。10月猪价继续大涨,推升CPI达到3.8%。进入11月以来,猪价仍在继续上涨,预测11月CPI升至4.7%。

3)PPI降幅扩大。10月PPI同比降幅略扩大至1.6%,进入11月以来,国内成品油价上调、煤价钢价整体稳定,预测11月PPI降幅缩窄至1.5%。

4)通胀预期升温。10月的通胀延续了分化的格局,CPI创新高而PPI创新低。但考虑到高基数效应将逐渐减弱,预计12月以后的PPI同比降幅有望缩窄至0%左右,通胀预期或逐渐从肉禽向非食品以及工业品价格转移。

三、流动性:宽松依然受限

1)货币利率回落。上周货币利率回落,其中R007均值下行27bp至2.53%,R001均值下行51bp至1.95%。DR007下行24bp至2.41%,DR001下行47bp至1.95%。

2)央行投放持平。上周央行暂停逆回购操作,重启MLF投放4000亿货币,投放和回笼量基本持平。

3)汇率小幅回升。上周美元指数小幅反弹,人民币兑美元汇率升值,在岸和离岸人民币均回升至6.99。

4)宽松依然受限。上周央行下调1年期MLF利率5bp至3.25%,公开市场“降息”超出市场预期。由于LPR下调利率短期受阻,因而央行小幅下调了MLF利率以稳定市场预期。但考虑到通胀大幅上升,经济短期趋稳,而MLF利率下调仅5bp,因而央行宽松货币政策仍受到约束。

四、政策:稳定农产品价格

1)稳定农产品价格。国务院总理李克强主持召开国务院常务会议,要求巩固农业基础、保障重要农产品供给、稳定价格;部署做好《区域全面经济伙伴关系协定》后续工作,推动更大开放、提升贸易投资自由化便利化水平。

2)央企混改指引发布。国务院国资委印发《中央企业混合所有制改革操作指引》,重点聚焦规范混改操作流程、通过市场化方式开展与非公资本的合作、推动混改企业转变运营机制、对企业混改的相关支持政策进行梳理等四方面。国资委相关负责人表示,指引深化混改内涵,以“混资本”促进“改机制”。

3)金融开放加速。国务院发布《关于进一步做好利用外资工作的意见》。全面取消在华外资银行、证券公司、基金管理公司等金融机构业务范围限制,丰富市场供给,增强市场活力。减少外国投资者投资设立银行业、保险业机构和开展相关业务的数量型准入条件,取消外国银行来华设立外资法人银行、分行的总资产要求,取消外国保险经纪公司在华经营保险经纪业务的经营年限、总资产要求。

五、海外:美国耐用品新订单继续放缓,欧元区PMI小幅回升

1)美国9月耐用品新订单继续放缓。上周一,美国商务部公布9月制造业耐用品新订单环比终值-1.2%,低于初值-1.1%,而扣除飞机的非国防核心资本耐用品订单环比终值-0.6%,也不及初值和前值,制造业仍维持疲软。

2)欧元区PMI小幅回升。上周一,欧元区公布数据显示10月制造业PMI终值45.9,较前值45.7小幅回升。10月法国制造业PMI终值50.7,高于前值50.1,而德国制造业PMI终值42.1,较9月的41.7小幅改善,但仍是09年6月以来次低。

3)澳大利亚维持利率不变。上周二,澳大利亚联储公布决议,维持现金利率在0.75%的记录低点不变。澳联储主席表示,澳大利亚需要较长时间的低利率,以实现充分就业和通胀目标,并重申愿意在有必要时进一步放松货币政策。

4)英国央行维持利率不变。上周四,英国央行宣布维持关键利率在0.75%不变,货币政策委员会会议纪要显示,9名成员中7名同意维持利率不变,而2名委员支持降息,是一年来首次出现投票分歧,同时英国央行还下调了经济增速预期。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源网络,如涉侵权,请联系我们。

021-61406392

021-61406392