星石投资:A股应声上涨 未来利率下调期待“小幅多频“

摘要 星石投资:这次“降息”不一般,A股应声上涨,未来利率下调期待“小幅多频”继本月5日央行下调MLF利率5bp之后,今日央行再次下调逆回购利率5bp,为逆回购利率自2015年10月以来首次下调。这次“降息”不一般:7天逆回购利率作为短期政策利率,对于引导货币市场利率具有重要作用;此次逆回购利率下调为4年

星石投资:这次“降息”不一般,A股应声上涨,未来利率下调期待“小幅多频”

继本月5日央行下调MLF利率5bp之后,今日央行再次下调逆回购利率5bp,为逆回购利率自2015年10月以来首次下调。

这次“降息”不一般:7天逆回购利率作为短期政策利率,对于引导货币市场利率具有重要作用;此次逆回购利率下调为4年来首次,不仅有助于打消市场对于货币政策收紧的预期,而且能有效降低金融机构负债端的成本,进一步降低实体经济的融资成本。

结合上周央行的《2019年第三季度货币政策执行报告》(以下简称《货币政策执行报告》),未来我们认为货币政策加强逆周期调节的方向不会改变,但是会更加注重调整的节奏和幅度,“小步多频”或许是最有可能的选择。

1、 逆回购利率下调意味着什么?

当前,我国国内政策利率由多种利率构成,其中,7天逆回购利率作为短期政策利率,对于引导货币市场利率具有重要作用;而MLF利率属于中期政策利率,在新的LPR报价机制下,能够引导中长期利率走势。

相比下调MLF利率,调低逆回购利率对于降低实体经济融资成本的作用或许更加明显。主要有两方面的原因:

(1)如果单纯下调作为报价基础的MLF利率,而在银行负债端成本不下调的情况,报价银行同样可以调整上浮的比例,总体LPR利率也难以下调;

(2)相对MLF而言,逆回购操作更加灵活、高频,对于逆回购利率的调节也能更加灵活。

央行1个月内两次下调政策利率,核心主线都在于为金融机构减负,降低实体经济的融资成本。之前,进行LPR报价机制改革的根本目的,在于下调实体经济的融资成本;但是,目前金融机构负债成本下行缓慢,报价行对于持续下调LPR报价利率动力不足。根据央行的《货币政策执行报告》,9月一般贷款加权平均利率相比6月不仅没有下降,反而上升了0.02个百分点。

所以,要真正降低实体经济的融资成本,最重要的是降低金融机构负债端的资金成本。金融机构的资金主要来自两方面,一个是存款,另一个是货币市场;在存款利率本身处于相对低位、难以下调的情况下,想要降低金融机构负债端的资金成本,边际上能够下降的主要在于货币市场利率,而货币市场利率与政策利率高度相关。

因此,降低逆回购的利率,有望带动整体货币市场利率逐步下行,从而降低金融机构负债端的成本。

2、 4年首次下调,传递了什么信号?

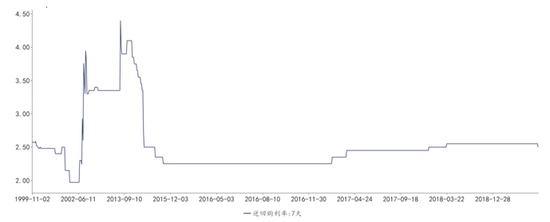

此次逆回购利率下调,是2015年11月以来首次。

10月以来,受猪肉价格大幅上行的推动,国内CPI上行到3.8%的高位,资本市场对于未来货币政策是否会收紧的担忧也有所升温。而央行在1个月内同时下调MLF报价利率和7天逆回购利率,有助于打消市场对于货币政策收紧的预期。

数据来源:Wind、星石投资

数据来源:Wind、星石投资3、未来利率下调“小幅多频”或是大概率选择

上周的《货币政策执行报告》中,央行对于全球经济更加悲观,并首次提出发达国家面临“低增长、低通胀、低利率”的“三低”环境;并且,重申我国经济下行压力持续加大,后续货币将进一步加强逆周期调节。

而在调节的力度和节奏方面,央行在《货币政策执行报告》中删掉了“流动性总闸门”的表述,表明稳增长被摆在更加重要和突出的位置;因此,预计未来货币政策仍将维持相对宽松的基调不变。而另一方面,通胀仍然是值得关注的因素,CPI和PPI的“剪刀差”持续扩大,后续货币政策将会更加注重节奏和幅度。

所以,综上而言,我们认为未来货币政策加强逆周期调节的方向不会改变,但是会更加注重调整的节奏和幅度,“小幅多频”或许是最有可能的选择。

责任编辑:石秀珍 SF183

021-61406392

021-61406392